Los aranceles de Trump topan con la debilidad de la economía de EEUU

Miguel Ángel Valero

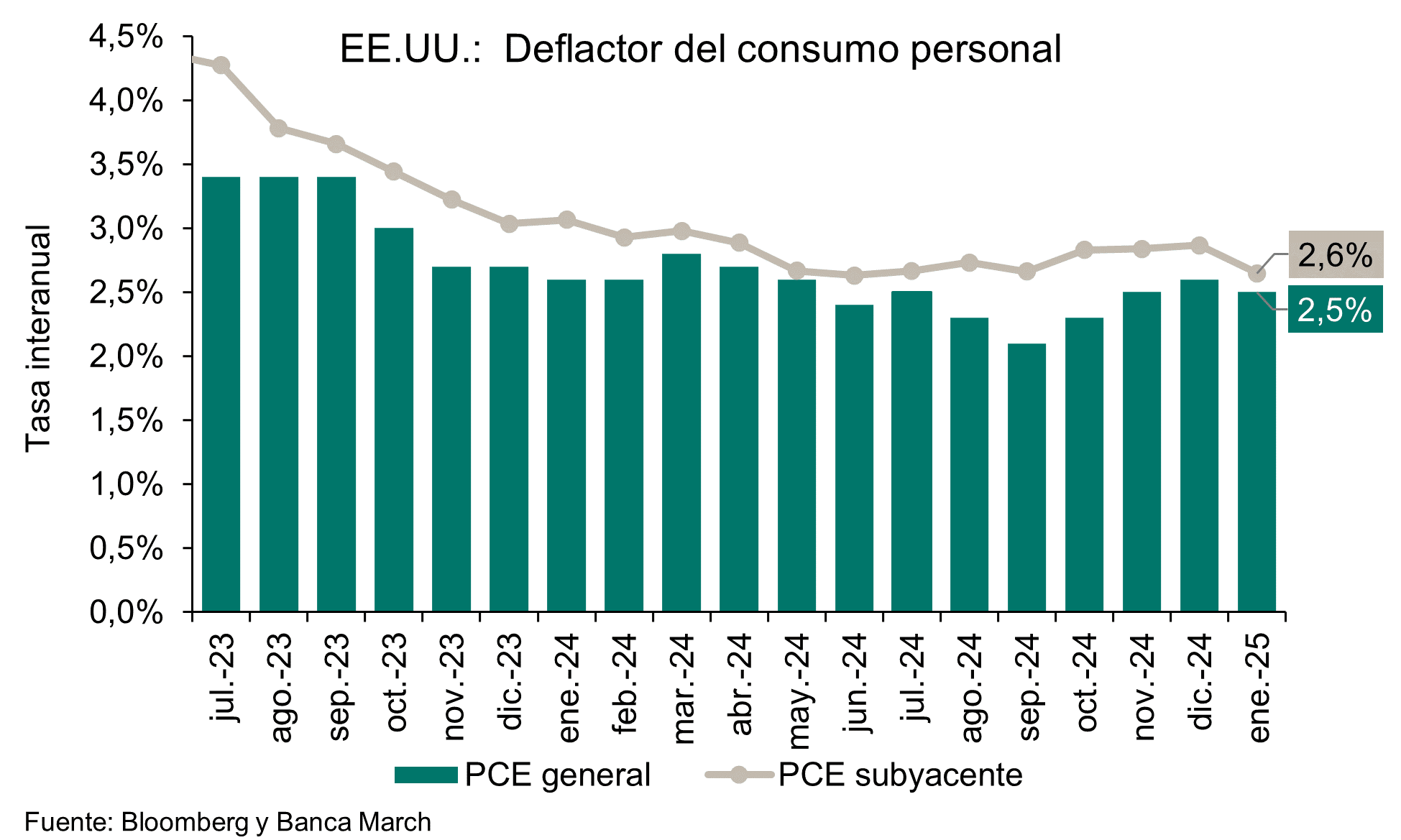

El panorama geopolítico toma protagonismo a nivel global, pero también local: los sucesivos anuncios de Donald Trump de nuevos aranceles conviven con los indicios de debilidad en la economía de EE.UU. de la mano de la desaceleración gradual en el crecimiento del PIB, las sorpresas negativas en la confianza del consumidor, flaqueza en el sector inmobiliario, caídas en el gasto personal y decepción ante el incremento de las peticiones de subsidio por desempleo. Por el lado de los precios, el deflactor del consumo personal (PCE) no ofreció sobresaltos.

Toda esta situación acentúa la incertidumbre ante los diversos anuncios de aranceles a lo largo de la semana. El miércoles 26 de febrero anunció su intención de imponer aranceles del 25% a la UE sobre los automóviles y “todas las demás cosas”, a la espera de que conceda más detalles. Y ordenó la investigación para establecer gravámenes sobre el cobre, a través de un mecanismo que en el pasado ha requerido de un año hasta que las tasas se hiciesen efectivas. El viernes 28 de febrero confirmó la implementación de aranceles a las importaciones procedentes de México y Canadá y anunció un incremento de 10 puntos adicionales a China a partir del 4 de marzo. Así, el arancel a México y Canadá se elevará en 25 puntos sobre todos los bienes, excepto los productos energéticos canadienses, que lo harán en 10 puntos. Por otro lado, el mes pasado entraron en vigor los gravámenes a China del 10%, por lo que los aranceles anunciados para la semana que viene se sumarían a los ya implementados. Trump expresó su aprobación sobre los avances en la gestión del problema migratorio, aunque manifestó su preocupación por el progreso insuficiente en reducir las muertes asociadas al fentanilo, motivo por el que se mantiene fiel al plan de subir los aranceles. El presidente estadounidense aseguró la existencia de conversaciones en curso con China, México y Canadá.

Comienza marzo, con la misma tónica de anuncios de subidas de aranceles en Estados Unidos, con un telón de fondo geopolítico incierto en el que, a pesar de las amenazas a Zelenski en el despacho Oval, tras la cumbre europea del fin de semana parece claro que cualquier tipo de negociación con Rusia siempre pasará por EE.UU.

"De manera paradójica, a media que la presión por un alto el fuego de Trump es más fuerte –y el papel de Europa es más secundario–, las perspectivas de crecimiento económico se aceleran, así como las de un recorte de los precios de la energía que beneficiarían especialmente al Viejo Continente", destacan los analistas de Banca March.

En este contexto, las Bolsas amanecen en positivo, pendientes de la nueva cumbre europea sobre Ucrania y las necesidades de mayor gasto en defensa: el jueves 6 de marzo se debatirá como incrementar y financiar el gasto en defensa de la región, así como lograr un plan de paz en Ucrania que pueda después ser coordinado con Estados Unidos.

En cuanto a los aranceles, el 4 de marzo vence la prórroga dada por Estados Unidos a México y Canadá a cambio de un mayor control en las fronteras. Además, Trump también amenazó con una nueva subida de 10 puntos de los aranceles a China este mismo día. En las últimas sesiones el mercado cotizó negativamente la entrada de nuevas barreras comerciales, pero como en anteriores episodios, las negociaciones seguirán hasta el último minuto y no se pueden descartar nuevos aplazamientos: aunque las últimas declaraciones de Trump son agresivas, también han sido escasas en detalles sobre cómo pretende implementar todas sus amenazas arancelarias.

La semana también estará cargada de referencias: las más relevantes serán las relativas a la confianza empresarial y sobre todo el viernes 7 de marzo, con los datos oficiales de empleo de Estados Unidos. En conjunto la batería de indicadores debería permitir frenar los temores a un deterioro acusado de la actividad en este comienzo del año, especialmente si se confirma las expectativas que la creación de empleo en Estados Unidos sigue en febrero por encima de los 150.000 puestos de trabajo y con ello la tasa de paro en niveles cercanos al 4%.

Lazard: resaca en el empleo, la confianza, y las ventas minoristas

Los inversores estarán muy pendientes en los próximos días de las cifras del mercado laboral y de los datos ISM de actividad empresarial en EEUU tras una serie de indicadores económicos “decepcionantes” en las últimas semanas. Se espera que las nóminas no agrícolas aumenten de 143.000 en enero a 158.000 en febrero, que la tasa de desempleo se mantenga en el 4% y que los ingresos medios por hora suban un 0,3% intermensual y un 4,2% interanual. La tasa de desempleo y el crecimiento de las nóminas no agrícolas han sido fuertes hasta principios de 2025, pero a Ronald Temple, estratega jefe de mercados de Lazard, le preocupa que la debilidad de las tasas de contratación y dimisión pueda indicar “una resaca del acaparamiento de mano de obra que podría conducir a un aumento sorprendente del desempleo” este año. En este sentido, la encuesta JOLT, prevista para el 11 de marzo, debería ofrecer una imagen más clara acerca de si hay “grietas bajo la superficie de lo que, por lo demás, parece un mercado laboral sólido”. En el ISM manufacturero, los inversores escudriñarán los subíndices de precios pagados, nuevos pedidos y empleo para observar si se confirma la reciente debilidad del sentimiento y las cifras de ventas minoristas.

El estratega de Lazard destaca cómo el tamborileo de las amenazas arancelarias de la Administración Trump continúa, con la imposición o amenaza ya de aranceles a las importaciones de China, Canadá, México, la Unión Europea y todos los países que no ofrecen aranceles recíprocos iguales, así como a todas las fuentes extranjeras de acero, aluminio, automóviles, productos farmacéuticos y semiconductores. Sigue creyendo que los inversores “están subestimando” los aranceles que probablemente impondrá EEUU y el impacto resultante en la inflación, el crecimiento del PIB y los márgenes corporativos.

Respecto a los datos del índice de precios, Temple pone énfasis en que si bien la inflación del gasto en consumo personal (PCE) aumentó en enero en línea con las expectativas (un 0,3% intermensual y un 2,5% interanual), los gastos personales quedaron muy por debajo del consenso: cayeron un 0,2% frente a la expectativa de crecimiento del 0,2%. Además, la tasa de ahorro aumentó 1,1 puntos porcentuales hasta el 4,6%. “Estas cifras se suman a la creciente preocupación de que los consumidores puedan ser cada vez más reacios a gastar a medida que vuelven los temores de inflación en EEUU debido a la amenaza de aranceles más altos”, sostiene.

XS.com: los aranceles afectan al comercio global

Antonio Di Giacomo, analista Senior de Mercado de XS.com, avisa que la incertidumbre persiste en el ámbito internacional debido a la posible imposición de nuevos aranceles por parte de Estados Unidos. Esta medida podría afectar el comercio global y, en consecuencia, la economía mundial. Los analistas advierten que cualquier obstáculo en las relaciones comerciales entre estas potencias podría limitar el crecimiento económico y, con ello, reducir la demanda de crudo.

El sentimiento del mercado también recibió un impulso positivo tras la reciente cumbre de líderes europeos, en la que reafirmaron su apoyo al presidente ucraniano, Volodimirr Zelensky. Durante el encuentro, se discutieron estrategias para fortalecer la resiliencia de Ucrania ante el conflicto con Rusia, incluyendo la promesa de una mayor ayuda financiera y logística por parte de la Unión Europea.

Pero este experto recomienda cautela ante la volatilidad del mercado. Las fluctuaciones en los precios del petróleo siguen estando sujetas a múltiples variables, incluyendo factores geopolíticos y económicos. Por ello, los inversores deberán mantenerse atentos a los próximos acontecimientos que puedan alterar el equilibrio del sector energético.

El alza en el precio del WTI refleja una combinación de factores positivos, como la recuperación de la actividad manufacturera en China y la estabilidad en el apoyo internacional a Ucrania. Sin embargo, la incertidumbre sobre las políticas comerciales de Estados Unidos y su impacto en la economía global sigue siendo un factor de riesgo. A medida que se desarrollen nuevos eventos, el mercado petrolero podría experimentar más fluctuaciones, requiriendo un análisis constante para evaluar su evolución.

Pepperstone: el gasto en defensa impulsa las Bolsas europeas

Quasar Elizundia, Estratega de Investigación de Mercados en Pepperstone, destaca el nuevo récord del DAX 40 en Fráncfort, que avanza más de un 3% y supera la barrera de los 22,300 puntos. Este desempeño sobresaliente se ve respaldado por el impulso que generan los prospectos de fondos de inversión orientados a proyectos de defensa e infraestructura, para los cuales se discute un plan cercano al billón€. Algunas compañías alemanas vinculadas con dichos sectores incluso han logrado ganancias de dos dígitos, apoyando al índice alemán.

En el plano geopolítico, el Primer Ministro británico Keir Starmer ha anunciado la elaboración de un plan de paz para Ucrania, tras la tensa reunión entre el expresidente estadounidense Donald Trump y el mandatario ucraniano Volodímir Zelenski. El objetivo de las potencias europeas es mantener la estabilidad y confianza de los mercados, pese a la incertidumbre derivada de las negociaciones con Washington y las posibles fricciones en materia comercial. No obstante, la amenaza de nuevos aranceles por parte de Estados Unidos permanece como uno de los principales factores de riesgo para la región.

En cuanto al impacto inmediato, la fortaleza del sector de defensa y las inversiones en infraestructura podrían sostener el impulso alcista de la renta variable europea. Esta coyuntura atrae la atención donde se puede observar un panorama donde la coordinación entre líderes europeos y las negociaciones con EE. UU. serán cruciales para apoyar el dinamismo económico y evitar tensiones comerciales.

"Se vislumbran oportunidades positivas para los mercados europeos, siempre y cuando los actores involucrados logren equilibrio entre sus ambiciones de gasto en defensa, las implicaciones geopolíticas del plan de paz para Ucrania y los riesgos asociados a la política comercial estadounidense", concluye este experto.

Ebury: el dólar se dispara tras el fracaso del acuerdo con Ucrania

Una semana más bien tranquila en el mercado de divisas se saldó el viernes con un frenesí de compras de dólares. Los inversores reaccionaron ante la chocante imagen de las discusiones y los gritos en lo que se suponía que iba a ser una sesión fotográfica en el Despacho Oval de la Casa Blanca. El espectáculo puso en entredicho no sólo el acuerdo sobre Ucrania, sino, en general, toda la arquitectura de posguerra y el compromiso de Estados Unidos con la seguridad mundial bajo el mandato de Trump. Hubo una sorprendente división en los mercados, en el sentido de que las acciones estadounidenses lograron subir hacia el final de la sesión del viernes, incluso cuando los inversores en divisas huyeron a activos refugio, entre los que se encontraban el franco suizo y (notablemente) el yen japonés.

La clave para esta semana será ver cómo se resuelve esta dicotomía. Esta semana promete ser muy volátil. Aparte de las secuelas del desastre en la Casa Blanca, Trump ha declarado que los aranceles a Canadá y México entrarán en vigor el martes, con nuevos gravámenes del 10% a China, aunque los mercados parecen estar preparándose para la posibilidad de acuerdos de última hora.

El calendario macroeconómico y político también está cargado: inflación de la Eurozona el lunes, la reunión del BCE el jueves y el informe sobre las nóminas estadounidenses de enero el viernes. "Normalmente, nos habríamos centrado sobre todo en este último dato para ver si se confirman los indicios incipientes de debilidad económica en Estados Unidos. Sin embargo, es probable que los titulares de carácter político afecten en la misma medida al mercado, en el entorno actual", señalan los analistas de Ebury.

- EUR. La brecha que se abrió el año pasado entre los resultados económicos de la Eurozona y los de Estados Unidos parece estar cerrándose. En general, los datos de la Eurozona siguen siendo mejores de lo esperado, lo cual no es decir mucho, mientras que los de EE.UU. han sorprendido a la baja en las dos últimas semanas. Esto importó poco la semana pasada, ya que los mercados se centraron en el aparente desmantelamiento del sistema de seguridad mutua que ha unido a Europa y EE.UU. desde 1945, provocando la caída de la moneda común. Confiamos en que prevalezca la sangre fría, pero es evidente que las posibilidades de un alto el fuego se han resentido en los últimos días. Ahora se avecina la reunión de marzo del Banco Central Europeo. Otra bajada de tipos de 25 puntos básicos (pb) es casi segura, y la principal incógnita es cuánto más estará dispuesto el banco central a bajar los tipos, dada la inflación obstinadamente alta. La amenaza de los aranceles de la UE también sigue acechando. Trump volvió a advertir la semana pasada que eran inminentes, pero aún no ha dado detalles claros sobre estas restricciones, aparte de lanzar una serie de amenazas bastante ambiguas.

- USD. Empiezan a aparecer grietas en algunos de los indicadores de alta frecuencia de la economía estadounidense. Las peticiones semanales de subsidio de desempleo aumentaron hasta el nivel más alto de 2025 hasta la fecha, aunque siguen siendo bajas en comparación con los niveles históricos. El gasto de los consumidores se contrajo en enero. Por último, el déficit comercial aumentó enormemente a principios de año, ya que las empresas acumularon sus existencias ante la llegada de los aranceles. Aritméticamente, esto implica un PIB más bajo, y la estimación GDPNow de la Fed de Atlanta, que proporciona un indicador continuo del crecimiento del PIB estadounidense, apunta ahora a una contracción anualizada de choque en el primer trimestre del año. El informe de nóminas no agrícolas de esta semana (viernes) debería confirmar o disipar estos temores. Los mercados no esperan una desaceleración significativa en el informe, por lo que el dólar puede ser vulnerable a una sorpresa negativa. Los últimos datos del PMI de servicios de S&P y del ISM (miércoles) también serán observados de cerca, y los inversores estarán en búsqueda de señales que indiquen que las cosas no van tan mal como se teme.

- GBP. El Reino Unido parece estar convirtiéndose en una especie de activo refugio en medio de la tormenta geopolítica. La reunión entre el primer ministro Keir Starmer y el presidente Trump fue tan bien como cualquiera podría haber esperado, y se planteó la posibilidad de un acuerdo comercial entre EE. UU. y el Reino Unido, que evitaría la imposición de restricciones comerciales. En cualquier caso, Gran Bretaña tiene un déficit comercial con Estados Unidos y una dependencia muy limitada de la demanda externa, por lo que su exposición a los aranceles no es en absoluto excesiva.Los responsables del Banco de Inglaterra también se muestran más hawkish ya que la inflación sigue sin ceder. Ramsden, miembro del Comité de Política Monetaria, volvió a expresar su preocupación por el impacto de una nueva aceleración de los salarios en los precios al consumo, afirmando explícitamente que esto podría ralentizar el ritmo de los recortes de tipos en el Reino Unido. De hecho, los mercados de swaps apenas prevén dos bajadas de tipos adicionales en lo que queda de 2025, lo que nos parece razonable. El resultado neto es que la libra esterlina capeó bastante bien el temporal de compras de dólares y la semana pasada superó a todas las demás divisas importantes.

- JPY. El yen cotizó la semana pasada dentro de un rango inusualmente estrecho frente al dólar estadounidense, manteniéndose en torno al nivel de 150 frente al billete verde. Las cifras de inflación de Tokio de la semana pasada fueron ligeramente inferiores a lo previsto, y también hubo sorpresas a la baja en las últimas cifras de vivienda, comercio minorista y producción industrial mensual. Sin embargo, no creemos que esto cambie demasiado el panorama para el Banco de Japón. El próximo movimiento de los tipos será sin duda al alza, y la única pregunta es cuándo se va a producir. Tal y como están las cosas, la próxima subida de 25pb no está prevista con una probabilidad del 100% hasta octubre, lo que nos parece demasiado tarde.Las declaraciones del gobernador del Banco de Japón, Ueda, el miércoles, deberían arrojar más luz sobre las reflexiones que subyacen a la toma de decisiones del banco. Los continuos vaivenes arancelarios probablemente serán clave para el yen esta semana, dado su estatus de activo refugio, y podríamos ver otra racha de subidas del yen si Trump sigue adelante con sus restricciones comerciales a Canadá y México.

- CNY. Estamos en temporada de publicación de índices PMI, aunque los datos han pasado a un segundo plano, ya que los inversores se están centrando en los comunicados de carácter político. La inesperada decisión de Trump de imponer aranceles adicionales del 10 % a los productos chinos el 4 de marzo, además de los ya impuestos, ha sacudido a los mercados, interrumpiendo una impresionante recuperación de la bolsa china. La reacción del yuan ha sido más moderada, en particular el CNY, con la divisa apoyada por otra fijación firme del PBOC el viernes. Todo el mundo está a la espera de ver si los nuevos aranceles entrarán efectivamente en vigor el martes, mientras que también se preparan para el alcance de la respuesta china. El momento es muy oportuno, ya que la nueva ofensiva de Trump se ha lanzado pocos días antes de las famosas «Dos Sesiones» de reuniones de líderes chinos, que comenzarán el martes y el miércoles. Más allá del objetivo de crecimiento, los inversores esperan ver la confirmación de más apoyo fiscal, sobre todo porque el entorno económico del país parece más adverso con Trump en la Casa Blanca.