Trump dispara el 60% en Bolsa las empresas europeas de defensa

Miguel Ángel Valero

El American first que ha llevado a Donald Trump de nuevo a la Casa Blanca supone que EEUU deja a Europa a su suerte en cuestiones de defensa, justo cuando la guerra provocada por la invasión rusa de Ucrania ya acumula tres años. El aislacionismo del presidente de EEUU ha generado un cambio drástico en las promesas de gasto militar por parte de la Unión Europea. Alemania ha decidido flexibilizar sus límites de deuda para aumentar su presupuesto de defensa, y la Comisión Europea ha propuesto activar la “cláusula de escape” del marco fiscal de la UE, permitiendo a otros países incrementar su gasto militar sin infringir las normas fiscales. El Reino Unido, por su parte, planea elevar su inversión en defensa al 2,5% del PIB para 2027, desde el 2,3% actual, lo que supone un aumento anual de £6.000millones.

Como resultado, la mayoría de los valores europeos de defensa han experimentado un alza de su cotización superior al 60% desde el inicio de 2025, destaca un análisis de Pablo Gil. Algunas de las compañías más importantes y sobre la que se concentra el interés de los inversores son:

- Airbus SE: Multinacional líder en la fabricación de aeronaves comerciales y militares, así como en sistemas espaciales. Cotiza en los índices CAC 40 (Francia) y DAX 30 (Alemania).

- BAE Systems: Especializada en sistemas de defensa, seguridad y aeroespaciales. Es una de las mayores contratistas de defensa a nivel mundial. Cotiza en el FTSE 100.

- Thales Group: Empresa dedicada a la electrónica y sistemas para los sectores aeroespacial, defensa y seguridad. Cotiza en el CAC 40.

- Leonardo S.p.A.: Anteriormente conocida como Finmeccanica, se centra en la aeronáutica, defensa y seguridad. Cotiza en el FTSE MIB de Italia.

- Rheinmetall AG: Fabricante de equipos militares y vehículos blindados. Cotiza en el DAX 30.

- Saab AB: Especializada en productos y servicios de defensa, aviación y seguridad civil. Cotiza en el OMX Stockholm 30.

- Dassault Aviation: Fabricante de aviones militares y civiles, incluyendo el caza Rafale. Cotiza en el Euronext París.

- Indra Sistemas: Empresa multinacional que ofrece servicios de consultoría en transporte, defensa, energía y telecomunicaciones. Cotiza en el IBEX 35.

- MBDA: Consorcio europeo líder en la fabricación de misiles y sistemas de misiles. Aunque no cotiza directamente en Bolsa, es propiedad conjunta de Airbus (37,5%), BAE Systems (37,5%) y Leonardo (25%).

- Kongsberg Gruppen (Noruega): Proporciona sistemas y soluciones de alta tecnología para clientes en los sectores de petróleo y gas, marina mercante, defensa y aeroespacial. Cotiza en el OBX Index de Noruega.

- Hensoldt AG: Empresa especializada en sensores para aplicaciones de defensa y seguridad. Cotiza en el SDAX de Alemania.

- QinetiQ Group: Ofrece servicios de tecnología y defensa. Cotiza enel FTSE 250.

- Rolls-Royce Holdings: Aunque es más conocida por sus motores aeronáuticos civiles, también tiene una significativa división de defensa que proporciona motores y sistemas de propulsión para aplicaciones militares. Cotiza en el FTSE 100.

- Smiths Group: Multinacional de ingeniería que, a través de su división Smiths Detection, proporciona sensores y sistemas para la detección de amenazas en sectores como defensa y seguridad. Cotiza en el FTSE 100.

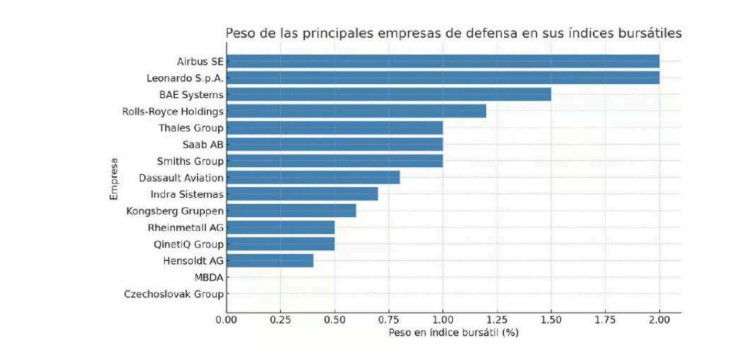

Aunque el peso de estas compañías en sus índices bursátiles no es excesivamente alto, las subidas porcentuales que están experimentando son tan grandes, que su impacto neto en la bolsa europea es significativo.

"Como suele ser habitual el mercado anticipa los movimientos futuros, las cotizaciones de estas compañías se están disparando, aunque todavía se discute como se financiará el rearme europeo, cuándo será efectivo el mismo, cómo se distribuirá el gasto en concreto, y por supuesto, cómo se organizará la compra del arsenal militar que necesita Europa para protegerse a sí misma de amenazas externas si EEUU decide finalmente salir de la OTAN tal y como insinúa. En un entorno de máxima incertidumbre, si algo ha quedado claro ya con Trump, es que juega al desconcierto, y casi siempre hay una gran distancia entre lo que dice y lo que finalmente hace", subraya Pablo Gil

Por su parte, Álvaro Lleras, analista de Tressis SV, destaca que las acciones de defensa en Europa han mantenido su impulso alcista en 2025, superando ampliamente el desempeño del Stoxx Europe 600. Empresas como Rheinmetall y Hensoldt han liderado las ganancias, con aumentos del 113,2% y 99,6% respectivamente, reflejando el creciente interés del mercado en el sector. BAE Systems, Leonardo y Thales también han registrado subidas significativas, impulsadas por el aumento en el gasto militar y la creciente demanda de equipos de defensa. Mientras tanto, el índice de defensa europeo ha superado al Stoxx Europe 600, que ha mostrado un rendimiento más moderado con una subida del 6,5%. La tendencia alcista sugiere que los inversores siguen apostando por el sector en un entorno de incertidumbre geopolítica.

DWS pone el foco en el uso más inteligente de la energía

Los líderes políticos europeos están respondiendo a la evolución geopolítica: Alemania está planeando sustanciales inversiones en infraestructuras y defensa, mientras que la UE también está respaldando las inversiones en defensa. Sin embargo, en opinión de DWS, hay un área de inversión y política pública que necesita un mayor reconocimiento por su papel en el apoyo a la seguridad, la competitividad económica y la resiliencia: un uso más inteligente y menos derrochador de la energía.

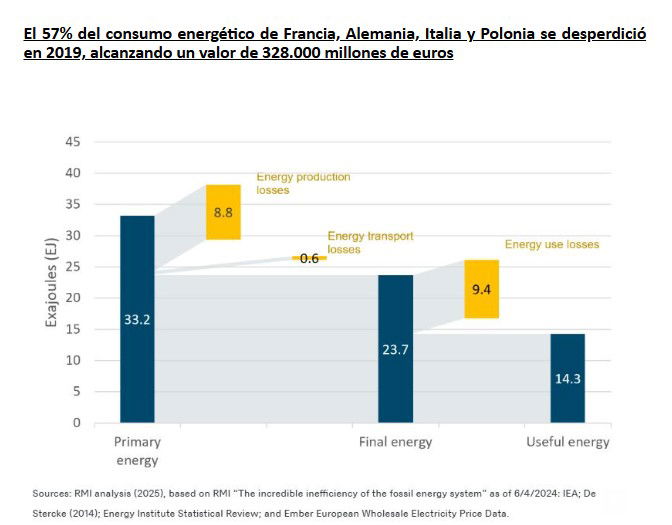

Sus expertos han elaborado un gráfico que muestra cómo Alemania, Francia, Italia y Polonia desperdiciaron al menos 328.000 millones€ en 2019 en combustibles fósiles que se convierten en humo y calor residual. La energía se pierde y se desperdicia en la producción de combustibles, la generación y el suministro de electricidad, así como en la calefacción de edificios y el transporte de mercancías.

El gráfico resume los flujos de energía y el valor económico aproximado de las pérdidas de energía para Francia, Alemania, Polonia e Italia en el año 2019. Los valores de energía primaria y final, así como los valores de pérdidas por producción y transporte de energía, basados en los Balances Energéticos Mundiales de la AIE. Los valores de energía útil, así como los valores de pérdidas por uso de energía, se basan en De Stercke (Dynamics of Energy Systems 2014). El valor económico de la producción de energía y la pérdida de transporte se estiman basándose en los precios de la energía al por mayor (por ejemplo, transacciones al contado) en Europa, obtenidos del Instituto de la Energía y Ember. La información sobre el valor económico de la energía para la biomasa, la energía nuclear y la geotérmica se omite debido a la falta de datos sobre los precios de la energía primaria. El valor económico se mide en EUR 2019 (actual), no ajustado a la inflación.

El uso eficiente de la energía es una medida inteligente para la defensa. Una gama de tecnologías como el aislamiento, los vehículos eléctricos y las bombas de calor, podrían reducir significativamente el consumo de energía y mantener la economía a flote. Un menor uso de la energía ayuda a proteger a Europa de los riesgos de una subida de los precios de la energía. Por ejemplo, Rusia es sospechosa de al menos 56 actos de sabotaje, tráfico de influencias o violencia deliberada en toda Europa desde 2022. Varios de los ataques iban dirigidos contra tendidos eléctricos y redes de comunicaciones. La alteración de las infraestructuras implica un grave riesgo.

Las controversias políticas y comerciales son también un riesgo para los precios de la energía. El presidente estadounidense ha pedido que Europa importe más petróleo y gas estadounidense y que Estados Unidos garantice las exportaciones de gas. Sin embargo, hemos visto que la postura del presidente ha cambiado rápidamente. Podría darse el caso de que las exportaciones de gas estadounidense se vieran involucradas en una polémica, lo que provocaría un aumento de los precios de la energía.

El uso eficiente de la energía es beneficioso para la economía. Según una encuesta realizada entre funcionarios de bancos centrales y de economía, el crecimiento económico y la reducción de emisiones podrían impulsarse con inversiones en infraestructuras ecológicas y en la modernización de edificios. Se necesita una economía más fuerte para pagar los préstamos en defensa e infraestructuras. Y la eficiencia energética es parte de la solución para que los precios de la energía en Europa sean entre 2 y 3 veces más elevados que en Estados Unidos y China.

Un informe de DWS European Transformation destacaba cómo la eficiencia energética es una inversión que engloba varias clases de activos: poseer o prestar inmuebles y préstamos directos a pequeñas y medianas empresas puede favorecer a la rehabilitación de edificios. Poseer o prestar a empresas especializadas en infraestructuras apoya a los proveedores de sistemas tecnológicos.

Mejorar la financiación privada de la eficiencia energética es el objetivo de la Coalición para la Financiación de la Eficiencia Energética de la Comisión Europea, que ha celebrado recientemente su primera reunión oficial. DWS Alternatives GmbH es miembro fundador junto con otras instituciones financieras.

"Bajo nuestro punto de vista, para desbloquear la inversión, es necesario acabar con la desinformación sobre las bombas de calor, conocer historias de renovaciones efectivas, nuevos instrumentos de financiación público-privados que ayuden a millones de propietarios de viviendas y pequeñas empresas con reformas asequibles, e impuestos energéticos que permitan crear unas condiciones equitativas para las tecnologías eficientes y bajas en carbono", concluye el análisis de DWS.