Trump coloca el Índice de Miedo en niveles no vistos desde 2023

Miguel Ángel Valero

La confianza de los consumidores de Estados Unidos ha registrado en marzo una fuerte caída respecto del mes anterior, según el dato preliminar del índice elaborado por la Universidad de Michigan, que acumula tres meses consecutivos de descensos. Los 57,9 puntos suponen el peor dato desde noviembre de 2022, ante un elevado grado de incertidumbre por las "frecuentes fluctuaciones en las políticas económicas".

En marzo, el dato de confianza económica se hundió un 11% respecto a febrero y ya se sitúa un 22% por debajo del de cierre de 2024, con descensos consistentes en todos los grupos de población consultados por edad, educación, ingresos, patrimonio, afiliaciones políticas y regiones geográficas.

En el caso de la coyuntura económica actual, la evaluación de los consumidores empeoró a 63,5 puntos desde los 65,7 de febrero, lo que implica el peor dato desde septiembre de 2024 y un empeoramiento anual del 23%.

Las expectativas de futuro registraron un significativo deterioro, con una lectura de 54,2 puntos, frente a los 64 del mes anterior, lo que representa una caída anual del 30% y el menor optimismo desde julio de 2022.

Llama la atención que los republicanos registraron una considerable caída del 10% en su índice de expectativas en marzo, mientras que para independientes y demócratas, el índice de expectativas disminuyó un 12% y un 24%, respectivamente.

En cuanto a las expectativas de inflación anual, aumentaron del 4,3% en febrero al 4,9% en marzo, la cifra más alta desde noviembre de 2022 y tres meses consecutivos de aumentos inusualmente altos de al menos 0,5 puntos o más. Las expectativas de inflación a largo plazo se dispararon también en marzo al pasar del 3,5% del mes anterior al 3,9%, el mayor aumento intermensual observado desde 1993.

Persiste el nerviosismo en los mercados, con la entrada en zona de corrección –retrocesos superiores al -10% desde máximos– para el S&P 500. Pesaba la amenaza de Trump de imponer aranceles del 200% a las importaciones europeas de bebidas, que llegaba tras la réplica europea con aranceles de productos fabricados en estados con mayoría republicana, como las motos Harley Davidson o el whisky Bourbon.

En paralelo, Rusia acogía con cautela el intento de alto el fuego en Ucrania auspiciado por Estados Unidos, inclinándose Putin por un plan duradero y que vaya al fondo del asunto.

La jornada se completaba con el nerviosismo en torno al posible cierre del Gobierno, un “clásico” en años recientes –10 veces en 40 años– pero que queda aparentemente zanjado tras confirmar el líder de la minoría demócrata en el Senado que no bloqueará el proyecto de ley de financiación republicana. El líder demócrata Chuck Schumer votará a favor de la propuesta republicana de financiación gubernamental para evitar un cierre de Gobierno. Los republicanos, con mayoría en la Cámara de Representantes, aprobaron el pasado martes un proyecto de ley que incluye el paquete de recortes planeado por Elon Musk. Esta legislación tiene que pasar la aprobación del Senado, que requiere de una mayoría de 60 votos. El partido republicano cuenta con 53 senadores y uno de ellos anunció su desacuerdo, siendo necesarios 8 votos demócratas. Los senadores demócratas, opuestos al programa de recortes del DOGE, se enfrentan a la disyuntiva de aceptar esta propuesta o forzar un cierre de Gobierno. Schumer, con gran influencia en el seno del partido, abandona su rechazo inicial, argumentando que el cierre de Gobierno resultaría “mucho peor” para EEUU que aceptar el paquete de financiación republicano.

Mucha volatilidad, en definitiva, causada sobre todo por la confusa y errática política arancelaria, que genera incertidumbre geopolítica e impacta de manera negativa. En contraste, los indicadores no apuntan a un parón brusco de la actividad, y si bien los datos macroeconómicos no son boyantes, tampoco muestran una caída inminente de la actividad en Estados Unidos. Prueba de ello es el mercado laboral y las cifras de creación de empleo en el sector privado.

Sin una recesión a la vista que las justifique, correcciones similares a las actuales vistas en el pasado suelen ser limitadas, y en su mayoría se recuperan dentro del mismo año.

Los nuevos datos alentadores sobre la inflación quedan eclipsados por las futuras subidas de aranceles y su posible efecto negativo sobre los precios. Los precios de producción industriales moderaron su avance hasta un +3,2% interanual desde el +3,7% anterior (dato revisado al alza). Además, esta tendencia de menores tensiones en los precios intermedios también se registró en la tasa subyacente al situarse en +3,3%, una décima menos que en el mes previo y situándose en su menor nivel desde abril del año pasado.Las peticiones de subsidio por desempleo bajaron más de lo esperado (-2.000, para quedarse en 220.000) y por tanto siguen mostrando un empleo sostenido. Comienza a percibirse un incremento de las solicitudes de ayuda por desempleo de trabajadores federales, pero de una forma muy reducida. en las dos últimas semanas de febrero se situaron en torno a 1.500 peticiones, su mayor nivel desde 2022.

Tressis: "bienvenidos de nuevo a la montaña rusa de los mercados"

Álvaro Lleras, analista de Tressis SV, lo tiene claro: "Bienvenidos de nuevo a la montaña rusa de los mercados". A pesar del optimismo con el que comenzaron los índices bursátiles, poco a poco fueron entrando en terreno negativo. Una vez más, Europa tuvo un mejor desempeño que Estados Unidos.

La amenazas de Trump de nuevos aranceles a Europa llevan al oro a un nuevo máximo histórico,$2.989,18 por onza troy.

Los últimos datos de inflación en EEUU sugieren que la demanda se está moderando debido a la erosión de la confianza, lo que abre la puerta a que la Fed adopte una postura menos restrictiva.

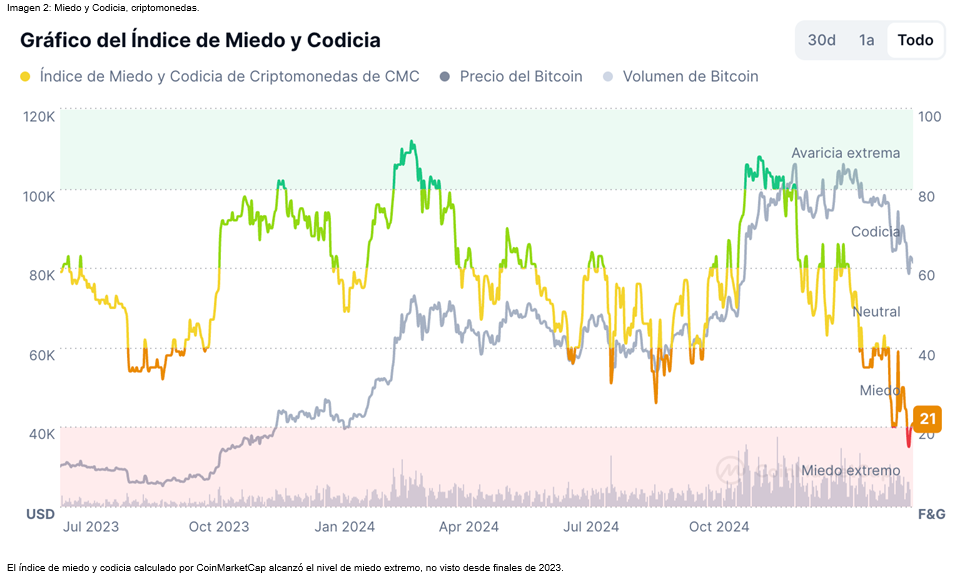

En el mercado de criptomonedas, el Bitcoin (BTC) alcanzó a caer por debajo de los $80.000, mientras que Ethereum (ETH) perdió el nivel de los $2.000 y se mantiene cerca de los $1.800. ETH acumula una caída superior al 54% y no alcanzaba estos niveles desde el otoño de 2023.

La empresa cripto de Trump, World Liberty Financial, ha mantenido conversaciones con Binance Holdings, el exchange más grande del mundo, para lanzar una moneda estable respaldada por dólares. La familia Trump recibe tres cuartas partes de los ingresos netos de World Liberty. Binance es la plataforma cripto que protagoniza la primera inversión institucional y la mayor realizada hasta ahora en una empresa del ecosistema: el grupo saudí MGX entra en el capital con una inversión de 1.830 millones€.

El índice de miedo y codicia calculado por CoinMarketCap alcanzó el nivel de miedo extremo, no visto desde finales de 2023.

Ebury: se rebajan las expectativas de bajada de tipos del BCE en abril

Diego Barnuevo, analista de Mercados de Ebury, destaca el acuerdo alemán para reformar el freno de la deuda y aumentar el gasto público. El Euríbor a 12 meses encadena varias jornadas consecutivas de bajadas, hasta alcanzar el 2,431% el miércoles 12 de marzo. Se rebajan las expectativas para un nuevo recorte de tipos en la próxima reunión del BCE en abril, "pasando a ser nuestro escenario base que se mantengan intactos. Esto podría provocar una estabilización del Euríbor a 12 meses en torno a la franja del 2,35% y 2,45% en el próximo mes".

El rearmamento de los países europeos estimulará en el medio plazo el crecimiento económico, reduciendo la necesidad de que el BCE baje los tipos por debajo del nivel neutral. Esto disminuiría aún más las posibilidades de que se produzcan nuevas bajadas a medio plazo en el Euríbor a 12 meses.

En este contexto de incertidumbre comercial y geopolítica extrema, Lagarde advertía que la inflación podría volverse más persistente y volátil si se producen grandes perturbaciones económicas, dificultando que ésta converja al 2%. En una posible guerra arancelaria con EE.UU., es posible que la incertidumbre en torno a la inflación crezca y se produzca un deterioro económico si se caen las exportaciones. "Teniendo en cuenta el impulso económico que va a generar la inversión europea en defensa y la alemana en infraestructura, creemos que el BCE no estará dispuesto a relajar la política monetaria de forma demasiado agresiva. Por tanto, seguimos observando un margen bajista reducido para el Euribor", señala.

Pepperstone: el oro consolida su papel como activo refugio

Quasar Elizundia, Estratega de Investigación de Mercados en Pepperstone, subraya que el precio del oro registró un momento histórico al tocar brevemente los 3,000 dólares por onza, consolidando su papel como activo refugio ante un panorama global marcado por intensas tensiones comerciales y expectativas sobre cambios relativos en la política monetaria estadounidense.

No obstante, pese a la relevancia psicológica del nivel alcanzado, el oro no ha logrado mantener la operativa por encima de los 3,000 debido a un alivio moderado observado en los mercados bursátiles globales hacia el cierre semanal. Este alivio en la renta variable se produce después de días marcados por incertidumbre ante escaladas comerciales, particularmente entre EE.UU., la UE y China, manteniendo temores sobre una posible recesión económica.

La moderación en los datos inflacionarios de EE.UU., tanto en los índices de precios al consumidor (CPI) como al productor (PPI), ha sido un factor adicional de apoyo para el oro. Especialmente relevante fue el retorno del CPI a la senda desinflacionaria, lo que podría conducir a la Reserva Federal a moderar relativamente su postura monetaria. Actualmente, el mercado anticipa hasta tres recortes de tasas en 2025, contrastando con el único ajuste sugerido en diciembre por la Fed. En el corto plazo, aunque la resistencia en los 3,000 es evidente, desde una perspectiva operativa permanece la posibilidad de un avance adicional hacia los 3,040 por onza, especialmente si la Fed adopta un tono más flexible en su reunión del próximo miércoles.

Sin embargo, cualquier desarrollo adicional en los conflictos comerciales será determinante para el oro. Una escalada en las tensiones respaldaría aún más su atractivo como refugio. Por otro lado, un eventual acuerdo de paz entre Rusia y Ucrania podría generar alivio marginal en el mercado, aunque la demanda física sostenida por parte de bancos centrales y la incertidumbre global seguirían proporcionando soporte sólido al precio del oro.