Trump no se aclara con los aranceles

La Casa Blanca pospone los aranceles del 25% a México y Canadá, de todos los productos contemplados en el tratado de libre comercio USMCA. Primero fueron los automóviles, hoy abarca un abanico de bienes más extenso. Trump anunció que esta pausa se prolongará un mes, hasta el 2 de abril, el mismo día en el que está programada la entrada efectiva de aranceles “recíprocos”. El presidente estadounidense justificaba esta decisión en el “tremendo” progreso que han realizado los países vecinos en restringir la inmigración y el traspaso de drogas.

Un funcionario de la Casa Blanca indicaba que todos aquellos productos que no están cubiertos por el USMCA –un 62% de las importaciones procedentes de Canadá y un 50% de México– mantendrán los gravámenes.

En respuesta a la exención temporal, Canadá ha anunciado que retrasará hasta el 2 de abril la segunda ronda de represalias, que afecta a importaciones estadounidenses con un valor aproximado de 87.000 millones$, aunque mantiene lo ya vigente desde el pasado 4 de marzo sobre 21.000 millones.

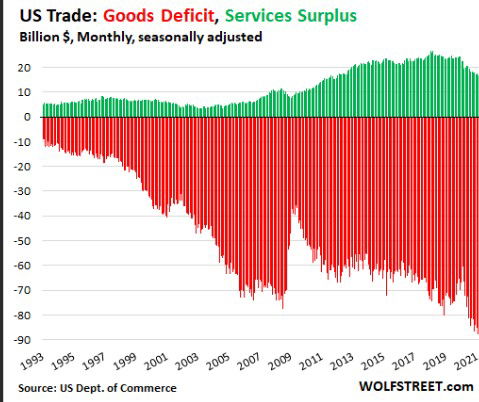

El déficit comercial se dispara en Estados Unidos. En enero el saldo comercial estadounidense registró un retroceso hasta -131.400 millones$ con un incremento del +34% del déficit, situándose en su peor registro de la serie histórica. Este fuerte deterioro del déficit comercial se explicó por dos motivos: por una parte, en enero se aceleraron las importaciones (un +10% en el mes) sobre todo con mayores compras de bienes de consumo, industriales y materiales ante la mayor incertidumbre sobre el aumento de los aranceles. En términos de países, el aumento de las importaciones se concentró en los más afectados por las amenazas arancelarias con fuertes incrementos frente al año pasado de las importaciones desde Canadá (+15,1%), México (+9,6%) y China (+16,3%).

El otro factor que explicó este fuerte aumento del déficit fueron las importaciones de metales preciosos y en particular de oro, un factor que por sí solo explicó el 60% del crecimiento mensual de las importaciones también alentadas por incertidumbres sobre posibles barreras a la importación en el futuro próximo. Este aumento de las importaciones de oro no afectará el cálculo del PIB, dado que no se considera un bien utilizado en la producción y se retiran de las estadísticas oficiales de cálculo del crecimiento.

En el mercado laboral, cifras contrapuestas: las peticiones de subsidio por desempleo bajaron más de lo esperado en la última semana, pero se aceleraron los despidos en febrero. Las peticiones de subsidio por desempleo se situaron en 221 mil frente a las 242 mil previas. Menos positivos fueron los datos de despidos que ofrece la consultora de transición laboral Challenger, Gray & Christmas, que mostraron un aumento del +103% de los anuncios de despidos, que ascendieron en febrero hasta las 172.017 personas, el mayor desde julio de 2020. Según estos datos, el empleo federal fue el principal responsable de estos recortes al explicar 62.000 puestos.

Vuelven las ventas a Wall Street (S&P 500 -1,8%; Nasdaq -2,6%) a medida que persisten los vaivenes arancelarios. La decisión de Trump de posponer hasta abril las tarifas a México y Canadá, algo que en otra ocasión podría ser percibido como una noticia positiva, incrementó la incertidumbre entre los inversores y empujó a los índices al territorio negativo. En Asia, las Bolsas cierran el viernes en rojo siguiendo la estela de Wall Street. Destaca la caída de los índices japoneses (Nikkei -2,2%; Topix -1,6%), lastrados principalmente por las compañías tecnológicas que seguían el curso de sus homólogas estadounidenses.

Aunque se frenan las ventas en el petróleo, la referencia Brent se dirige a cerrar su peor semana desde octubre al ceder un -4,6% en medio de la volatilidad generada por Trump. Después de cuatro jornadas consecutivas a la baja, el crudo lograba esquivar las pérdidas y cerrar en verde mientras que hoy la cotización vuelve a registrar avances y escala hasta los 69,8 $/barril. Por el contrario, el oro registra una ganancia del +1,9% en el cómputo semanal hasta situarse en 2.913$/onza.

FlowCommunity: el oro se mantiene estable

Tito Iakopa, director Comercial de FlowCommunity, pone precisamente el foco en los precios del oro, que se mantuvieron estables mientras los inversores esperaban con expectación la publicación de datos económicos clave, que podrían influir en el sentimiento del mercado en las próximas sesiones. Se espera que los datos de empleo no agrícola proporcionen una visión esencial sobre las condiciones del mercado laboral, especialmente después de que el sector privado haya registrado el menor crecimiento del empleo en siete meses.

"Unos datos sólidos podrían reforzar la postura restrictiva de la Reserva Federal, mientras que cifras más débiles podrían aumentar las expectativas de una política monetaria más flexible, favoreciendo activos sin rendimiento como el oro. Sin embargo, cualquier reacción inmediata a los datos podría ser efímera, dado que el presidente de la Fed, Jerome Powell, hablará pocas horas después de su publicación", explica.

En el ámbito geopolítico, la perspectiva para el oro sigue siendo positiva, impulsada por la fuerte demanda del activo en un contexto de incertidumbre en las políticas comerciales globales. El presidente de Estados Unidos, Donald Trump, anunció un nuevo aplazamiento de los aranceles sobre México y Canadá, tras una decisión similar sobre los aranceles automotrices a principios de la semana. Canadá respondió posponiendo sus medidas de represalia, lo que indica un posible alivio de las tensiones comerciales. Sin embargo, los inversores podrían mantenerse cautelosos, ya que nuevos acontecimientos podrían influir en el sentimiento del mercado y aumentar la volatilidad.

Pepperstone: el dólar, en el nivel más bajo desde noviembre de 2024

Quasar Elizundia, Estratega de Investigación de Mercados en Pepperstone, señala que el dólar continúa bajo presión y registra su quinta sesión consecutiva de pérdidas. El índice S&P 500 cayó hasta la zona de los 5,695 puntos, reflejando la reacción negativa del mercado ante un informe de empleo más débil de lo esperado y la incertidumbre por las políticas arancelarias del expresidente Donald Trump. A pesar de que se anunció una exención temporal para bienes de Canadá y México, los inversores siguen preocupados por el posible impacto en la economía y la estabilidad de los mercados financieros.

En febrero, las nóminas no agrícolas crecieron en 151,000, una cifra inferior a la expectativa de 159,000 pero superior a la cifra revisada de enero de 125,000. Además, la tasa de desempleo aumentó levemente de 4.0% a 4.1%. Estos datos generan expectativas sobre la próxima decisión de la Reserva Federal en materia de tasas de interés, mientras su presidente, Jerome Powell, se prepara para dar declaraciones al respecto.

Las políticas comerciales de Trump han generado volatilidad en los mercados. El presidente anunció una exención parcial de los aranceles del 25% sobre bienes mexicanos, argumentando que México ha tomado medidas importantes para frenar la inmigración ilegal y el tráfico de drogas. Este anuncio trajo un breve alivio, pero la incertidumbre persiste, ya que se espera una revisión de estas medidas en las próximas semanas.

Además, Trump extendió temporalmente la prórroga de los aranceles a productos provenientes de Canadá y México hasta el 2 de abril. Este aplazamiento se dio tras negociaciones con el gobierno mexicano, que ha reforzado la seguridad en la frontera y ha intensificado sus operativos contra el tráfico de fentanilo. Sin embargo, la falta de una política comercial clara mantiene en vilo a los inversores.

Los analistas del mercado han señalado que la combinación de un panorama laboral incierto y la política arancelaria fluctuante podría afectar la confianza de los consumidores y las empresas. A medida que las compañías enfrentan costos potencialmente más altos por importaciones, podrían verse obligadas a trasladar esos costos a los consumidores, generando mayor presión inflacionaria en los próximos meses.

Por otro lado, la Reserva Federal enfrenta el desafío de equilibrar su política monetaria en medio de estos factores económicos. Si bien los datos laborales más débiles podrían justificar un enfoque más moderado en las tasas de interés, la inflación sigue siendo un punto clave de preocupación. Powell y su equipo deberán evaluar cuidadosamente los próximos movimientos para evitar un enfriamiento excesivo de la economía.

La caída del S&P 500 refleja la incertidumbre que generan tanto los datos laborales como las medidas arancelarias de Trump. A medida que los mercados evalúan el impacto de estas variables, la volatilidad seguirá presente en el corto plazo. "Los inversores estarán atentos a las decisiones de la Reserva Federal y a cualquier actualización sobre los aranceles para determinar el rumbo de la economía global en los próximos meses", concluye.