Pictet descarta una crisis de deuda en EEUU

Miguel Ángel Valero

Pictet Research Institute, iniciativa de investigación y estudios a largo plazo en materia de inversión del grupo suizo, elabora su primer estudio “El papel clave de la sostenibilidad de la deuda de EE. UU. en la arquitectura financiera mundial”, donde examina por qué el resto del mundo se ha vuelto adicto a la deuda de EEUU, a pesar de que su ratio sobre PIB está en máximos históricos, y qué probabilidades hay de que derive en una crisis.

Según Maria Vassalou, directora de Pictet Research Institute: “Los extranjeros tienen mucho que perder en una crisis de deuda en EE. UU. El resto del mundo ha estado financiando los déficits estadounidenses con inversiones en dólares, deuda del Tesoro y acciones de EE. UU., activos que sufrirán considerable depreciación si se produce una crisis de deuda estadounidense. Así que el sector oficial –principalmente grandes bancos centrales y fondos soberanos– tiene fuertes incentivos para intervenir y limitar la depreciación de los activos estadounidenses en las fases de turbulencias del mercado, aunque con la condición de que EE. UU. mantenga su dominio geopolítico y liderazgo mundial en innovación, con rentabilidades bursátiles atractivas”.

De hecho, un importante riesgo que amenaza la sostenibilidad de la deuda de EE. UU. es de naturaleza geopolítica. Por ejemplo, a medio plazo, el grupo BRICS+ (Brasil, Rusia, India, China, Sudáfrica, Egipto, Irán, Emiratos Árabes Unidos, Arabia Saudita y Etiopía), puede postularse entre la actual arquitectura financiera global y dominio de EE. UU.

“De todas formas, a corto plazo, una crisis de deuda en EE. UU. es poco probable”, destaca, aunque con el ratio de deuda sobre PIB de EE. UU. en máximos históricos, su sostenibilidad a largo plazo suscita preocupación. Hay que tener en cuenta que EE. UU. tiene una posición única en la arquitectura financiera y en el orden geopolítico mundial que lo diferencia de cualquier otro país y es el ejemplo por excelencia del “demasiado grande para caer”, siendo el riesgo de pérdida mayor para el resto del mundo.

De hecho, el dólar ha sido la moneda de referencia del mundo desde Bretton Woods en 1944, por su convertibilidad en oro y a partir de 1971 como moneda fiduciaria, dada su estabilidad económica y dominio geopolítico.

Además, al financiarse con capitales del resto del mundo, EE. UU. ha podido lidiar con sus persistentes déficits por cuenta corriente y presupuestario y gozar de mayor consumo, menor inflación y mayor crecimiento de lo que habría sido capaz.

Con el tiempo el resto del mundo ha ampliado su huella inversora en EE. UU., mediante instrumentos de deuda y también de renta variable. Efectivamente, la capacidad superior de EE. UU. en nuevas tecnologías, innovación y empresas "unicornio" ha seguido atrayendo capitales del exterior. Esta dinámica basada en la capacidad del resto del mundo con superávit de capital para invertir en EE. UU. en lugar de sus economías nacionales, explica la capacidad de éste para ampliar y soportar mayor endeudamiento y está inextricablemente ligado a la fortaleza y estabilidad de las alianzas geopolíticas y su papel central en el orden económico mundial.

Pero la disponibilidad de flujos de capital excedentarios puede reducirse, dadas las necesidades de inversión pendientes en las regiones exportadoras de dicho capital. Así, a medida que el mundo se hace menos globalizado y geopolíticamente más fragmentado, la estabilidad a largo plazo del actual equilibrio puede ponerse en entredicho.

Ahora bien, de momento, la dificultad del resto del mundo para prescindir de los activos “seguros” estadounidenses mantiene el esquema financiero. Los Gobiernos de EE. UU. lo emplean como baza negociadora en una amplia gama de cuestiones económicas y geopolíticas.

El caso es que para 2028 los gastos por intereses pueden suponer 60 % del déficit federal estadounidense. Por tanto, la sostenibilidad de la deuda de EE. UU. puede llegar a un punto crítico en que necesite incurrir en endeudamiento adicional para pagar dichos intereses. Ello puede desencadenar una cascada de ventas de deuda del Tesoro de EE. UU. y extenderse rápidamente a otras clases de activos, incluyendo la renta variable, con turbulencias en los mercados globales. Pero tanto EE. UU. como el resto del mundo tienen mucho que perder en ese escenario, aunque el impacto puede ser más acusado para el resto del mundo, que ha “redoblado” su exposición a EE. UU. con enormes inversiones en renta fija y renta variable estadounidenses.

De manera que, en caso de turbulencia del mercado inducida por EE. UU., es de interés del sector oficial del resto del mundo -principalmente grandes bancos centrales y fondos soberanos- ayudar a proporcionar un “suelo” a los precios de los activos estadounidenses. Así que la compleja relación del resto del mundo con EE. UU. hace más sostenible su deuda de lo que indica el análisis clásico.

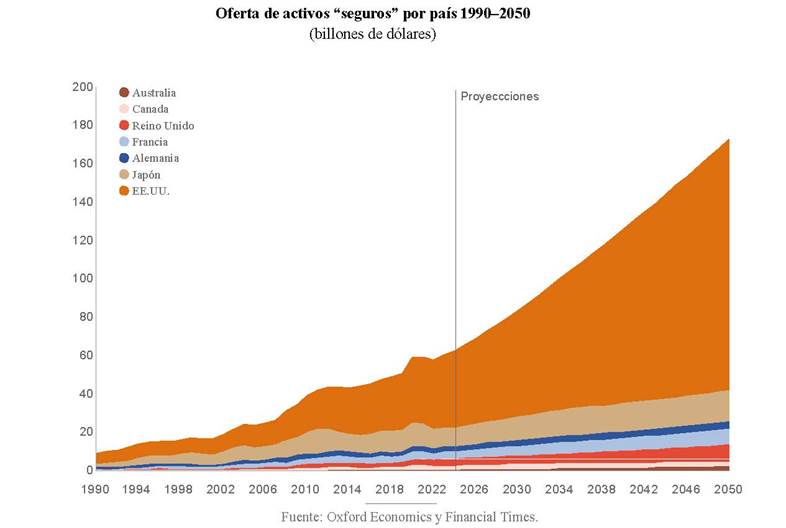

Además, mientras se mantenga el actual estatus financiero global, la renta variable estadounidense es un nuevo activo “cuasi seguro” de alta rentabilidad. Pero la demanda global de activos “seguros” resulta proporcional al PIB mundial y las economías en desarrollo crecen a tasa mayor que los países que producen activos “seguros”. De manera que la demanda de activos “seguros” seguirá aumentando más rápido que la oferta. En este sentido, EE. UU., proveedor dominante de activos “seguros” globales, no puede expandir ilimitadamente su emisión de deuda para esta demanda global sin considerables fragilidades económicas y de seguridad nacional.

Con todo, en este momento, el principal riesgo para la sostenibilidad de la deuda de EE. UU. es geopolítico. Un mundo cada vez más polarizado desafía su dominio y lo deseables que son sus activos en el sistema financiero global e iniciativas como las que plantea el grupo BRICS+ deben seguirse de cerca.

Atradius: la Fed consolida el recorte global de tipos

La Reserva Federal se sumó al ciclo de relajación monetaria en septiembre con un recorte de 50 puntos básicos de los tipos de interés, situándose en la misma línea que el Banco Central Europeo y sus dos reducciones de 25 puntos básicos en junio y septiembre. Atradius vaticina nuevos recortes de 25 puntos básicos en Estados Unidos en noviembre y diciembre, a medida que la política se oriente hacia la protección del empleo. De cara a 2025, esperamos nuevos recortes trimestrales de 25 puntos básico, con lo que los tipos estadounidenses se situarán entre el 3,25% y el 3,5% a finales del próximo año.

“Como principal economía mundial, lo que haga Estados Unidos es relevante. La actuación de la Reserva Federal indica que, tras un largo periodo centrados en la inflación, los responsables de la política monetaria ponen el foco también en el empleo y la estabilidad económica. Con ello, la Reserva Federal indica que cree que considera por fin superada la batalla contra los precios desorbitados”, afirma el economista jefe de Atradius, Jonh Lorie.

El primer recorte de la Reserva Federal en cuatro años consolida la trayectoria global a la baja de los tipos de interés. Es probable que el BCE camine a un tipo de depósito del 1,75% a finales de 2025, frente al 3,5% actual. El Banco de Inglaterra será probablemente más prudente, pero los tipos aún podrían bajar al 3% en el mismo periodo. Para los bancos centrales de gran parte de Asia y América Latina, el tipo de interés estadounidense es una referencia importante. Esta bajada de tipos les da margen para relajar su política monetaria. El que esto ocurra dependerá de sus circunstancias locales.

"Los recortes de los tipos de interés se utilizan como estímulo económico. Cuando los tipos bajan, los préstamos se abaratan tanto para los consumidores como para las empresas. Los consumidores podrán gastar más en propiedades y bienes duraderos, y las empresas en inversiones. La confianza crece y la economía recibe un poco de viento de cola. Pero no debemos exagerar el impacto de la bajada de tipos. Los tipos estadounidenses siguen estando muy por encima de sus niveles prepandémicos. Además, los efectos de los recortes tardarán en filtrarse a la economía real", explica este experto.

Las materias primas podrían ser uno de los primeros sectores en beneficiarse de la decisión de la Reserva Federal. Al bajar el coste del capital, crece la inversión y la demanda de materias primas. Los precios del petróleo subieron en la semana posterior al anuncio, en parte por la esperanza de que los recortes de tipos estimulen la economía mundial. Los precios de los metales industriales también subieron ante las expectativas de los inversores de una mayor demanda. Los precios del oro alcanzaron un máximo histórico y podrían subir más, ya que la bajada de los tipos de interés atrae de nuevo a los inversores al mercado de los metales de lujo.

Entre los sectores más beneficiados por un ciclo de recortes estarán el minorista, la industria y la logística. Los minoristas esperan que los consumidores con acceso a financiación gasten parte de esa liquidez en bienes duraderos. Si crece el consumo, los fabricantes aumentarán la producción, creando un efecto dominó en toda la cadena de suministro. Además, tendrán acceso a financiación más barata para invertir en equipos, tecnología y mano de obra. A medida que las economías se calienten, se acelera el flujo mundial de materias primas, componentes y productos acabados. Las empresas de logística utilizarán las crecientes carteras de pedidos para invertir en nuevos vehículos y tecnología.

“Una escalada del conflicto en Oriente Medio podría perturbar aún más la producción de petróleo y las cadenas de suministro mundiales, También nos enfrentamos a unas elecciones estadounidenses de alto riesgo en noviembre. Una victoria de Harris sería señal de continuidad, mientras que Trump ha prometido imponer importantes aranceles a las importaciones, una medida que podría aumentar los riesgos de inflación y, a su vez, mantener los tipos de interés más altos durante más tiempo”, añade la economista de Atradius Dana Bodnar.

Portocolom enfría las expectativas de una reducción drástica de tipos

Los últimos datos de empleo publicados en Estados Unido senfrían las expectativas del mercado de una reducción drástica de tipos de interés, según el equipo de inversión de Portocolom AV. El presidente de la Fed, Jerome Powell, argumenta que siguen viendo fuerte a la economía estadounidense, y por tanto el objetivo de la Fed con este movimiento es propiciar que tanto el crecimiento como el empleosigan yendo por la misma senda. De hecho, advirtió sobre la posibilidad de que el tipo neutral donde la FED deje de bajar tasas, podría ser significativamente más alto que el que se consideraba normal en épocas anteriores a la pandemia.

La realidad es que los datos que se están publicando en Estados Unidos en las últimas semanas están siendo mixtos. El PMI manufacturero por ejemplo se mantuvo inalterado en 47,2 puntos, todavía en territorio de contracción, mientras que el PMI de servicios repuntó desde 51,5 hasta 54,9, superando los niveles de expansión. También por el lado positivo, se publicó un buen dato sobre el PIB del segundo trimestre, con crecimiento del 3% (compara con el1,6% del trimestre anterior), que sin duda reafirma el discurso de Powell de quela marcha de la economía americana sigue a buen ritmo. La gran sorpresa la dieron los datos de empleo, donde el crecimiento de nóminas no agrícolas batió todas las expectativas, pues donde se esperaba un incremento de147.000, finalmente crecieron en 254.000. La tendencia en el crecimiento de empleo está siendo estable todo el año, y prueba de ello son tanto la tasa de ocupación (que ya ha recuperado niveles prepandemia), como la media decrecimiento mensual de empleo en 2024 (medido por las nóminas no agrícolas), que se sitúa en 204.000, ya por encima de la media prepandemia (2011-2019) de 194.000. Adicionalmente, la tasa de desempleo volvió a bajar del 4,2% al 4,1%, terminando definitivamente con los repuntes que habíamos visto a comienzos de verano, con un ligero incremento de los salarios.

En cuanto a inflación, tanto el de Gasto de Consumo Personal (PCE), dondeel índice general bajó de 2,5% a 2,2%, mientras que a nivel subyacente se mantuvo estable en 2,7%, como el IPC, que bajaba una décima a nivel general y subía una a nivel subyacente, mantienen la senda bajista y se acercan al objetivo del 2% marcado por la FED.

Con todo esto, el mercado se ha reposicionado en cuanto a expectativas de bajadas de tipos, y rápidamente las rentabilidades de los principales bonos de referencia, empezando por el americano, han subido contundentemente en las últimas sesiones. El propio presidente de la Fed confirmó que si la economía sigue yendo por la senda prevista, es probable que veamos dos bajadas de 25 puntos básicos (pb) de aquí a final de año, cuando el mercado descontaba 100.

El arranque del cuarto trimestre ha mantenido el tono positivo visto a lo largo del año en los mercados de renta variable. En EE.UU. el S&P 500 ha marcado un nuevo máximo histórico en los 5.822 puntos, y el viernes cerró muy cerca de ese nivel con una ganancia semanal del 1,11%, mientras que el Nasdaq 100 se apuntaba una subida del 1,18%, consolidando la referencia de los 20.000 puntos.

En los mercados de renta fija sigue pesando el gran dato de empleo conocido en EE.UU. que junto a una inflación algo superior a lo estimado, está provocando un ajuste de cierta envergadura en las estimaciones del cuándo y cuanto se moverá la FED. Así, el Treasury a 10 años veía como su rentabilidad aumentaba hasta cerrar en +4,07%, es decir, 9 pbs más que la semana anterior.

El IPC se situó una décima por debajo del mes anterior pero también una décima por encima de lo que esperaba el mercado, cerrando septiembre en el 2,4%. A nivel subyacente se produjo el mismo efecto lo que supuso un incremento hasta el 3,3%. Por el contrario, a nivel empleo se vio como aumentaban las peticiones de subsidio, pero ha de tomarse con cautela el dato que podría estar viéndose afectado por la temporada de huracanes que llegan a las costas estadounidenses.

Los expertos de Portocolom destacan la previsión de la Fed de Atlanta para el PIB del tercer trimestre, que ha elevado hasta el +3,2%. Esta semana no habrá grandes referencias macro, siendo la evolución del empleo junto a las ventas minoristas lo más destacable. El viernes se inició la temporada de presentación de resultados en EE.UU. donde los datos publicados provocaron subidas notables entre los bancos estadounidenses. Wells Fargo se anotó un +5,61% al cierre frente al +4,44%de JP Morgan o el +3,63% de BlackRock. Los números no fueron espectaculares, por ejemplo, el beneficio de JP Morgan en los 12 últimos meses caía un 1,9%, pero este dato fue bastante mejor de lo que estaba esperando el mercado. "Veremos si se mantiene el buen tono en las próximas semanas que es lo que estaría esperando el mercado para continuar con lasórdenes de compra", concluyen.