Trump ampliará la brecha entre EEUU y Europa

Miguel Ángel Valero

La economía mundial encara el próximo año con numerosos desafíos sobre la mesa, destacando la desigualdad entre Europa y Estados Unidos en cuanto a su situación económica, la desaceleración de China, el papel destacado de España en la zona euro o el riesgo de que los precios del petróleo se vean alterados si las tensiones entre Irán e Israel llevan a un bloqueo del estrecho de Ormuz, entre otros.

“Estamos en un momento clave para el devenir de la economía mundial y el orden geopolítico, con numerosos retos, aunque también hay buenas noticias, siendo la principal que España seguirá siendo este 2025 el motor económico europeo, creciendo por encima de países vecinos como Francia, Italia o Alemania”, indica Bruno De Moura Fernandes, jefe de macroeconomía de Coface.

Una de las principales claves a tener en cuenta sobre cómo va a evolucionar la economía en 2025 es la desigualdad entre Estados Unidos y Europa. Aunque en ambas regiones se está produciendo un proceso de desinflación, en Estados Unidos está siendo más favorable, viviendo lo que se denomina como un “aterrizaje suave”. Sin embargo, la victoria de Trump, cuyo programa económico pretende apoyar la demanda con rebajas fiscales a la vez que limita la oferta (menos importaciones e inmigración y, por tanto, menos mano de obra), puede conllevar un mayor riesgo de inflación y, por ende, que la Fed sea más prudente y no baje tanto los tipos.

Por el contrario, en Europa, las empresas siguen sufriendo un fuerte aumento de los costes laborales unitarios (+4,5% interanual), limitando sus márgenes cada vez más, lo que también se verá en 2025. Tras alcanzar su máximo en el primer semestre de 2023 en todos los países de la eurozona, la tasa de margen ha caído casi 2 puntos porcentuales en Alemania y en Francia, y el doble en España e Italia, dejando a las empresas en una situación vulnerable, como demuestra el aumento de las insolvencias en los últimos meses.

Por su parte, la vuelta a la presidencia de Donald Trump también tendrá impacto en estas diferencias, ya que se prevé que sus primeras medidas económicas apoyaran a la actividad a corto plazo a diferencia de Europa.

En esta situación de una Europa que no logra arrancar, emerge España como motor económico de la zona euro. En este sentido, Coface estima que España acabará 2024 creciendo un 3% y que en 2025 lo haga por encima del 2%. Una previsión superior a la del resto de grandes economías europeas. Sobre todo, de Alemania, que este ejercicio se contraerá un 0,2% por segundo año consecutivo y el año que viene solo crecerá un 0,4%. Y es que el país germano lleva varios años sufriendo por dos razones fundamentales: los costes de la energía y su estrategia de depender en exceso del mercado chino.

Según De Moura Fernandes, “la única esperanza para la zona euro es el consumo, ahora que los ciudadanos tienen salarios ‘más elevados’ por la bajada de la inflación. Sin embargo, en este momento, los europeos se están centrando en ahorrar, más incluso que antes del COVID”.

China se encuentra en una situación compleja de desaceleración por dos razones. Por un lado, porque sigue inmersa en una crisis inmobiliaria y, por otro, porque al caer los precios de las viviendas, y, por consiguiente, su valor, el ahorro de los ciudadanos también ha bajado, lo dificulta que el consumo crezca. Es decir, hay una baja demanda interna que pone en jaque la producción y que dificulta que la economía pueda remontar porque depende en mayor medida de la exportación. Todo ello en un contexto internacional donde cada vez hay un mayor proteccionismo contra China, especialmente desde Europa y Estados Unidos, pero también en otros países emergentes como Brasil, India o Indonesia.

Las tensiones con Estados Unidos van a complicar aún más la situación. La ‘guerra de la electrónica’ entre ambas potencias se ha intensificado considerablemente desde 2017 a través de un amplio abanico de medidas: aranceles, controles a la exportación y restricciones de acceso al mercado. Si esta rivalidad sigue aumentando, hay riesgo de que la industria mundial se fragmente en 2035, llegando, incluso, a romper las cadenas de suministro. Esta guerra, cuyo objetivo es dominar las tecnologías del futuro, en particular los semiconductores y la inteligencia artificial, ya ha costado a China cerca de 150.000 millones de dólares en exportaciones perdidas a Estados Unidos, reestructurando los flujos comerciales con una diversificación de las importaciones estadounidenses procedentes de países como México, Taiwán y Vietnam.

Los precios de materias se mantienen en niveles moderados gracias a que hay mucha producción, pero poca demanda, debido a la desaceleración de Estados Unidos y China y la ausencia de repunte en Europa. Esto se traduce en una situación desfavorable para los productores.

En cuanto al petróleo, se observa un equilibrio en el mercado que hace prever que el próximo año el precio del barril ronde los 70/75 dólares, a niveles de 2015 y 2016. El único riesgo a corto plazo es una escalada de las tensiones entre Israel e Irán, que podría llevar a un bloqueo en el estrecho de Ormuz, por donde pasa el 30% del comercio mundial de petróleo.

La bajada de los precios de las materias primas ha sido determinante para “aflojar” la presión inflacionista en los países, dando lugar a los descensos de tipos de los bancos centrales. Por ahora, Coface espera que, a finales de 2025, los tipos de interés bajen alrededor del 2% en la zona euro.

Esta política monetaria más laxa para 2025 dará lugar a unas políticas fiscales más restrictivas que tendrán un efecto adverso sobre el crecimiento en la gran mayoría de los países. Especialmente, en la zona euro. De hecho, lo que se verá en 2025 en Europa será un ‘policiy mix’ entre política monetaria y fiscal que no va a ser favorable. Sobre todo, en algunos países que podrían ser restrictivos con los impuestos, como Francia (aunque con gran incertidumbre política) e Italia, que cuentan actualmente con déficits muy elevados.

De este modo, el jefe de macroeconomía de Coface sentencia que, “si las tensiones geopolíticas no se agraban y las materias primas no suben, será más fácil que las economías que peor lo están pasando puedan empezar a remontar. De lo contrario, podría venir otra oleada de inflación que complicaría más las cosas“.

La contribución más débil de los tres principales centros económicos (Europa, Estados Unidos y China) del mundo se verá compensada por la aceleración en muchas economías emergentes, gracias a condiciones de financiación menos restrictivas – aunque el Fed bajara menos sus tipos con la eleccion de Donald Trump. Así, estos nuevos players representarán el 40% del crecimiento mundial en 2025, es decir, el nivel más alto desde 2012.

Esto será gracias a la aceleración de los países del Golfo, por su repunte en actividad y en producción de petróleo, de Sudamérica, liderada principalmente por Argentina frente al debilitamiento de Brasil, y del Sudeste Asiático, con países como Indonesia, Vietnam, Malasia o Filipinas manteniendo su hegemonía.

Ofi Invest: Trump no cambiará a medio plazo las tendencias de los metales, incluido el oro

La gestora de activos francesa Ofi Invest AM cree que la victoria de Trump, pese a haber provocado en el corto plazo una corrección importante en los precios de los metales industriales y preciosos (cerca de -10%) a causa de la subida del dólar, no cambiará a medio plazo los motores estructurales de los metales, la transición energética y el elevado nivel de endeudamiento. Ambas tendencias volverán a apoyar la subida del precio de los metales, teniendo en cuenta los desequilibrios estructurales tanto de la oferta como de la demanda.

La primera reacción del mercado tras la victoria de Trump fue la subida de los tipos de interés en EEUU a causa del riesgo inflacionista para la economía derivado de las políticas proteccionistas de Trump, y el mayor temor a que la Fed revise sus tipos objetivo. La política de inmigración, así como las políticas económica y fiscal, pueden también impulsar los precios al alza. Estos factores provocaron la subida del dólar. Como el dólar es la moneda en la que están denominadas las materias primas en todo el mundo, los precios de éstas han subido en muchos países.

Estas presiones pueden continuar en el corto plazo, hasta que el problema de la deuda federal de EEUU vuelva a ocupar el primer plano. Porque los costes del servicio de la deuda superan los 1.100 billones$ anuales, más del 4% del PIB USA de 2023, y dado que un tercio de la deuda en EEUU se renovará en los próximos tres años, los costes del servicio de la deuda podrían elevarse por encima del 5% del PIB.

Con un crecimiento esperado entre el 2,5% y el 3,0% en 2024, y cercano al 2,0% en 2025, y con la inflación rondando entre el 2,5% y el 3%, la trayectoria de la deuda podría convertirse en insostenible. Por tanto, para poder amortizar la deuda, los tipos de interés reales deberían bajar.

La bajada de tipos de interés reales es, precisamente, la razón por la que los bancos centrales siguen comprando oro. Otra razón es la ausencia del riesgo de contrapartida para el oro, lo que dice mucho de la opinion de los bancos centrales sobre otros activos en sus balances, principalmente bonos de las mayores economías del mundo.

En este contexto, los bancos centrales hicieron compras récord de oro en 2022 y 2023, casi una cuarta parte del mercado mundial. Lo siguieron haciendo la primera parte de 2024. Desde entonces, han aflojado el ritmo, mientras otros bancos centrales han cogido el relevo, particularmente en Europa: los de Hungría, Polonia y la República Checa, por ejemplo, fueron compradores netos de oro en el tercer trimestre de 2024.

El oro, al ser un activo que no aporta rendimientos, históricamente ha subido cuando los rendimientos de otras clases de activos han caído, en particular los tipos de interés. En 2022 la gestora Pimco dijo que el oro era un activo de larga duración de alrededor de 22. Esto significa que una caída del -1% en los tipos de interés reales ha provocado históricamente una subida media del +22% en los precios del oro. Si esta regla se vuelve a cumplir, tarde o temprano, el precio del oro volverá a subir

Esta subida podría ser impulsada por el año nuevo en China, y por la reducción de aranceles del gobierno de la India, que ha sido mucho tiempo el mayor comprador mundial de oro hasta que se vio superado por China en 2012. Desde entonces, India ha aplicado aranceles a las compras de oro, pero las tarifas se han reducido drásticamente este verano, lo que ha hecho batir récords a las compras de oro y plata en el mes de septiembre. ¡ Además, en India la temporada de festivales y bodas está en pleno apogeo, y la época de monzones ha ido bien, lo que hace prever que esta tendencia continúe. Dos tercios del oro que se compra compran los agricultores.

Por último, está el factor de la menor confianza del dólar, provocada por la reacción del Gobierno de EEUU a la invasión rusa de Ucrania Los países con relaciones complicadas con Estados Unidos, caso de China, temen que el dólar se convierta en moneda de cambio en caso de conflicto. Éste es el motivo por el cual los chinos han optado por el oro en lugar del dólar como refugio seguro, en el momento en el que los mercados inmobiliario y de renta variable se han desplomado. El banco central chino vendió una cantidad récord de activos denominados en dólares en el primer trimestre de 2024.

El repunte a corto plazo del dólar no es el factor más relevante para el oro. Los problemas de la deuda, y la incipiente desconfianza en el dólar, son problemas estructurales y persistentes que tienen mayor repercusión en el precio del oro.

Igual que ha sucedido con el oro, el dólar ha sido el principal motivo de la reciente caída del precio de los metales industriales, así como las decepcionantes reacciones al plan de estímulos del gobierno chino, que ha sido muy vago en cuanto al apoyo al consumo. Sin embargo, como señala Ofi Invest AM, el consumo depende cada vez menos de sectores tradicionales, y cada vez más, del desarrollo acelerado de tecnologías con bajas emisiones de carbono. El consumo de cobre, por ejemplo, está cada vez menos ligado a los cambios en los sectores tradicionales de la economía.

Éste es el caso en particular de China, donde, a pesar de la persistente ralentización de la actividad constructora, la expansión de la red y las energías renovables impulsan la demanda al alza.

Con la plata sucede gran parte de lo mismo. En su última actualización de mercado, el Instituto de la Plata indicó que el mercado sería deficitario este año por cuarto año consecutivo, hasta un nivel histórico. Esto es así a pesar de la fuerte caída en la demanda de inversión en plata, pero se debe al aumento sin precedentes de la demanda manufacturera. A su vez, este incremento se debe sobre todo a la aceleración de la energía fotovoltaica y los coches eléctricos, ambos grandes consumidores de plata. El Instituto de la Plata espera que el déficit continúe en los próximos años.

Finalmente, los metales siguen siendo objeto de intensas disputas geopolíticas. El ultimo episodio fue el repunte de los precios del aluminio el 15 de noviembre, después de que el gobierno chino anunciara el fin de las bonificaciones fiscales a la exportación. China es, con diferencia, el mayor productor mundial de aluminio y uno de sus principales exportadores, con 5,2 millones de toneladas, el 7% del mercado mundial.

Según Benjamin Louvet, Jefe de Gestión de Materias Primas de Ofi Invest AM, la rotunda victoria de Donald Trump genera incertidumbres, sobre todo para los mercados financieros. Las subidas del dólar han ejercido una presión a corto plazo sobre los precios de los metales industriales y de los metales preciosos. Sin embargo, los problemas de deuda son acuciantes, por lo que el problema de la sostenibilidad podría regresar al primer plano en breve. En definitiva, los motores estructurales de los metales, encabezados por la transición energética y la transición digital, deberían volver a apoyar la subida del precio de los metales pronto, dados los desequilibrios actuales entre la oferta y la demanda.

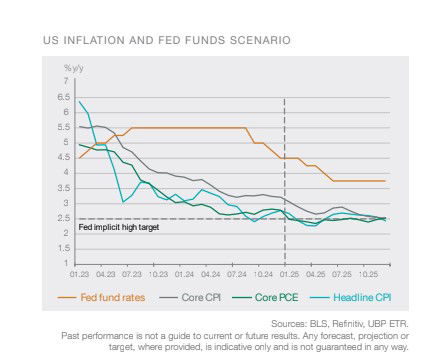

UBP: Trump lleva al S&P 500 a su mejor resultado

Michaël Lok, Group CIO and Co-CEO de Union Bancaire Privée (UBP), destaca que el S&P 500 cerró noviembre con su mayor ganancia del año, impulsado por la reelección de Donald Trump. A medida que designa a los miembros de su gabinete, queda claro que su segundo mandato tomará un rumbo diferente al primero; lejos de ser una mera repetición, su elección de equipo de gobierno señala el inicio de un nuevo capítulo en la transformación de la economía estadounidense y, quizá, más allá.

Las promesas de Trump de recortes de impuestos y regulaciones favorables para las empresas deberían seguir respaldando a las acciones estadounidenses, que continúan siendo una de nuestras principales convicciones. Este contexto es particularmente ventajoso para las empresas estadounidenses dedicadas a la inteligencia artificial, así como para las acciones de mediana capitalización en Estados Unidos que actualmente se negocian a valoraciones atractivas.

Sin embargo, esta nueva era política probablemente generará incertidumbre. La imprevisibilidad de Trump podría aumentar la volatilidad en todas las clases de activos. Además, su ambición de "hacer que América sea grande de nuevo" mediante políticas pro-Estados Unidos podría provocar un resurgimiento de la inflación, presionar al alza los rendimientos de los bonos y elevar las tasas terminales de los fondos federales.

Más allá de Estados Unidos, el panorama económico global en 2025 continuará siendo cada vez más fragmentado. En Asia, India está en posición de mantener su fuerte impulso, en contraste con China, que sigue siendo un mercado impredecible. Los nombramientos clave en la administración Trump indican una postura más firme hacia China, lo que sugiere que la política arancelaria de su segundo mandato podría volverse aún más agresiva, requiriendo una respuesta más amplia por parte de las autoridades chinas. De manera similar, la Eurozona muestra signos de una creciente divergencia, lo que resalta el atractivo de mercados más estables y resilientes como Suiza y Escandinavia.

- Macroeconomía: Las perspectivas de crecimiento global para 2025 se mantienen positivas, con un aproximado del 3,2%, respaldadas por las políticas reflacionarias que están tomando forma en Estados Unidos tras la victoria de Trump.

- Asignación de activos: En línea con nuestras perspectivas macroeconómicas globales a largo plazo, seguimos confiando en que las acciones globales, los fondos de cobertura y los metales preciosos serán los principales impulsores de rendimiento en los próximos años.

- Renta Variable: Para 2025, esperamos que las acciones globales generen rendimientos moderadamente positivos tras los ajustes en las valoraciones. Las acciones estadounidenses siguen siendo nuestra preferencia estratégica, impulsadas por sólidas perspectivas de crecimiento en el sector tecnológico, especialmente en la infraestructura de inteligencia artificial. En Europa, favorecemos un enfoque selectivo y de análisis detallado de empresas, mientras que hemos reducido nuestra calificación de las acciones del Reino Unido debido a los obstáculos políticos y económicos.

- Renta fija: Hemos reducido la exposición a la renta fija, enfocándonos en oportunidades de corta duración y high-carry; además, hemos incorporado títulos de agencias respaldados por hipotecas como una herramienta de diversificación.

Lombard Odier: Europa no mejorará mucho en 2025

Por su parte, Bill Papadakis, estratega macro senior de Lombard Odier, apunta que los resultados económicos de Europa en 2024 sólo mejoraron ligeramente. Con una política monetaria finalmente relajada de nuevo, había esperanzas de recuperación. Sin embargo, el consumidor europeo sigue reacio a gastar y el crecimiento debería situarse ligeramente por debajo del 1%. La debilidad se ha concentrado en la mayor economía del bloque, Alemania, con desafíos estructurales al modelo empresarial del país y restricciones fiscales que han provocado el estancamiento.

Es poco probable que el panorama mejore mucho en 2025. Italia y Francia tendrán dificultades para reducir sus déficits presupuestarios (superiores al 5% y al 7% del PIB en 2024, respectivamente). Es probable que los problemas de Alemania persistan y se intensifiquen. La actual crisis de gobierno aumenta la incertidumbre a corto plazo. Con el partido conservador CDU probablemente al frente del próximo gobierno, la falta de voluntad de utilizar la política fiscal para estimular la economía sólo puede profundizarse. En este contexto, vemos poco realista salir de las estrictas restricciones presupuestarias autoimpuestas.

Por último, el telón de fondo geopolítico está a punto de complicarse. Es probable que una administración Trump reduzca drásticamente el apoyo a Ucrania, dejando a una UE poco preparada con una tarea ingente. La perspectiva de otra guerra comercial con aranceles estadounidenses dejaría a Europa materialmente expuesta. Aunque su efecto inflacionista probablemente sería limitado, es probable que el impacto sobre el crecimiento de canales que incluyen el aumento de la incertidumbre, los recortes de la inversión y el endurecimiento de las condiciones financieras sea material. Hemos rebajado nuestra previsión de crecimiento de la zona del euro para 2025 al 1,0%.

El impacto de las nuevas políticas de EE.UU. sobre el crecimiento se producirá en un momento en que la zona del euro no está bien situada para hacer frente a otro choque. Con una política fiscal limitada en la mayoría de los Estados miembros (y prácticamente inexistente a escala de la UE), el peso recaerá una vez más en la política monetaria. Afortunadamente, a diferencia de la última guerra comercial de los últimos años, cuando el tipo de interés oficial del BCE era bajo, esta vez hay más margen para reaccionar. Ahora esperamos que los tipos de interés se reduzcan al 1,25%, o incluso más si el crecimiento se deteriora más bruscamente.

Flow Community: el yen continuará bajo presión

Tito Iakopa, Commercial Director de Flow Community, subraya que el yen japonés se debilitó frente al dólar estadounidense mientras los inversores esperan la publicación de datos clave en Estados Unidos y Japón que podrían influir en la dirección del mercado. Los rendimientos en Japón repuntaron, mientras que en EE.UU. se estabilizaron tras un periodo de descenso. Un aumento de los rendimientos en Japón podría, hasta cierto punto, fortalecer la moneda nipona frente a su contraparte estadounidense.

Sin embargo, las persistentes expectativas de inflación en Estados Unidos están alimentando la especulación de que la Reserva Federal podría adoptar una postura más restrictiva en relación con las tasas de interés, lo que podría fortalecer al dólar y ejercer presión sobre el yen. No obstante, el recorte previsto de 25 puntos básicos en las tasas de interés durante la reunión de la próxima semana, junto con el aumento de las tensiones geopolíticas en Oriente Medio, podría proporcionar cierto apoyo al yen.

En el ámbito interno, la incertidumbre sobre la política monetaria japonesa podría limitar el potencial de ganancias del yen. Aunque el gobernador del Banco de Japón, Kazuo Ueda, ha insinuado la posibilidad de una subida de tasas, el tono prudente de Toyoaki Nakamura, miembro del consejo del Banco de Japón, ha generado dudas sobre un posible cambio de política en la próxima reunión. En consecuencia, es probable que el yen continúe bajo presión hasta que se emitan señales más claras.