Dunas insiste en la preservación del capital

Miguel Ángel Valero

Aprovechando la presentación de la visión de mercados y estrategia de inversión para 2025, los gestores de Dunas Capital hacen balance de un 2024 en el que todos los fondos han terminado en positivo, superando objetivos, con una captación neta de 821 millones€ (con la integración de Gesnorte, son 1.073 millones). Dunas Capital Prudente aporta 284 millones, 74 millones el Equilibrado, y 104 millones, el Flexible. Los activos gestionados crecen en 1.018 millones, el 39,9% más.

Los activos líquidos gestionados ascienden a 3.625 millones y, con los alternativos, rondan los 4.000 millones€, entre las mayores gestoras independientes. Con un crecimiento del 32% en fondos, Dunas es la 17ª gestora en España, la novena entre las españolas.

La venta de la Inverseguros Sociedad de Valores, junto a la adquisición de Gesnorte, ha permitido al grupo avanzar en su plan estratégico y centrar el foco en sus tres líneas de negocio principales: la gestión de fondos de inversión y de pensiones, la inversión en activos reales y en activos inmobiliarios.

Para David Angulo, chairman de Dunas Capital, el crecimiento logrado en 2024 "es reflejo de la confianza de nuestros inversores y del compromiso del equipo en ofrecer estrategias de inversión robustas y alineadas con las necesidades de todos nuestros stakeholders. Con cerca de 4.000 millones de activos bajo gestión, seguimos apostando por una gestión prudente y enfocada en la preservación del capital, sin perder de vista las oportunidades que se presentan en el actual entorno de mercado”.

Rentabilidad sin sobresaltos

El equipo de Dunas ve un nivel de riesgo bajo (aunque superior al de hace 12 meses). "No vemos un escenario de recesión, pero el crecimiento global no se va a acelerar, y en términos nominales se desacelera. Nos dan miedo los tipos a largo plazo por los déficit fiscales actuales (EEUU, Francia) y futuros (Alemania, China), y los programas de reducción de balances (QT) Vemos más atractiva la curva de tipos americana que la europea, si analizamos los tipos reales a 10 años descontados por el mercado, aunque hay riesgo de ver tipos claramente superiores por medidas de Trump, especialmente en el largo plazo", señalan.

"Los diferenciales de crédito, en zona que creemos de mínimos, tiene escaso recorrido más allá del carry, y nos situamos en los plazos no más allá de 3 años y en el sector financiero", añaden los expertos de la gestora La llegada de Trump cambia el acuerdo global sobre la subida de impuestos a empresas, lo que favorecerá a los accionistas frente a los bonistas. "Esto nos hace estar selectivamente más positivos en Bolsa frente a los bonos (especialmente en Europa), pero con niveles aún bajos de riesgo y con cobertura de riesgos de cola con opciones", explican.

Dentro de los sectores, en renta fija por el sector Financiero, y en Bolsa, por redes eléctricas, salud, servicios financieros. Monitoriza de cerca la solvencia de las aseguradoras ante el incremento del 'swap spread'. "Creemos que Trump y sus medidas generarán episodios de volatilidad en los mercados, por lo que el control del riesgo y la asignación de activos serán aún más relevantes en 2025 que en años anteriores en nuestra gestión. Seguimos buscando rentabilidad sin sobresaltos para nuestros inversores", insisten.

Estos expertos vaticinan un ajuste en los tipos de interés, con descensos en los tramos cortos mientras que los largos no necesariamente seguirán la misma tendencia. Así, en renta fija, la gestora mantiene una posición conservadora en cuanto a duración, con un foco en el crédito de calidad de plazos no superiores a tres años, y clara preferencia por el sector financiero. Los bonos de gobierno en Europa continúan ofreciendo rentabilidades muy modestas, en un entorno de elevado gasto e inversión futura que requerirá financiación. Para los gestores de Dunas, el crédito sigue ofreciendo una prima atractiva en los plazos más cortos, consolidándose como una opción de inversión competitiva para 2025.

En renta variable, Dunas Capital AM mantiene una visión selectiva, con mayor exposición en Europa, "vemos más oportunidades, más sorpresas positivas", y cobertura de riesgos mediante opciones.

Alfonso Benito, CIO de Dunas Capital Asset Management, agrega: “En momentos de incertidumbre, cuando existen alternativas de calidad en renta fija y variable con rentabilidades atractivas, la estrategia más eficaz es la simplicidad. Mantenemos nuestro enfoque en preservar el capital y generar valor sin asumir riesgos innecesarios". "No buscamos ser el fondo más rentable, pero sí el más consistente", subraay

Bonos sénior en renta fija

Esto se traduce en al renta fija en encontrar bonos de calidad con grado de inversión con una rentabilidad del 3%, "razonable para el rendimiento de un fondo de armario", en un entorno en el que "tendría que haber una recesión importante en Europa a partir de la segunda parte del año para que aumentáramos la duración de la cartera, en cuyo caso nos moveríamos más a deuda de gobiernos que entidades financieras. Pero no es nuestro escenario central", explica José María Lecube.

Invierten en bonos sénior, que garantizan alta calidad crediticia y con liquidez adecuada para cumplir con el objetivo de preservar capital. Entre ellos, Abanca, Cajamar. "Sin una muy buena alternativa de inversión en 2025, donde vamos de cabeza a tipos del 2%", insiste. Gusta la banca, "encontramos mucha rentabilidad", aunque en Dunas han empezado a aumentar el peso del crédito corporativo. "Las compañías mantienen un nivel de solvencia muy importante, incluso algunas en sectores más delicados, como el del automóvil. A dos años vista, no van a sufrir, pero los bonos de las firmas industriales están más caros. Pero si tengo emisiones de Ibercaja o UniCredit en el entorno del 3%, difícilmente voy a comprar un bono de Renault al 2,85%", apunta Lecub

Además, se guardan las espaldas con una posición en bonos norteamericanos: "Si la estrategia de Trump provoca un deterioro económico y no llega a sus objetivos, es mejor estar largos en bonos del Tesoro de EEUU porque paga un tipo de interés más alto. Es una forma de tener un paracaídas para frenar la caída de rentabilidad en otros activos", explica el responsable de Renta Fija.

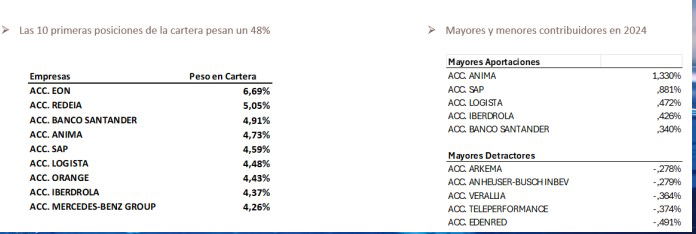

Una cartera de 27 acciones

En renta variable, Carlos Gutiérrez admite que han incrementado algo más la exposición al riesgo, pero la cartera, que "huye de inversiones masificadas", está formada por 27 empresas, dos de ellas en situación de OPA (Anima Holding y Verallia). Hay compañías de electrificación, como Redeia, Iberdrola o E.ON, en el sector financiero, con el Santander como "el banco que pensamos que es más el rentable de Europa en términos de rentabilidad para el accionista", que tiene un peso del 4.91% o la gestora italiana Anima (4,73%); tecnológicas, como SAP; de distribución, como Logista; telecos, como Orange; automóvil, como Mercedes-Benz.

"No estar en empresas donde las expectativas pesan más que las propias valoraciones, que si presentan resultados por debajo de lo previsto caen un 20%, nos ayuda a gestionar la volatilidad", explica el responsable de renta variable de Dunas. "El futuro es eléctrico, Europa debe ser autosuficiente energéticamente, al margen de cómo mitigar los costes de esa transición verde y de los plazos", insiste Carlos Gutiérrez, que destaca que E.ON es la red eléctrica más grande de Europa, cotiza con descuento sobre otras empresas del sector, estima una rentabilidad anual del 11%, muy por encima del coste de capital, es un negocio regulado, "con grandes inversiones que deben ser atractivas para atraer capital", como le sucede a Redeia o a Iberdrola. "Cuanto más intervencionismo, menos a gusto estamos", añade.

La visión macro de Dunas muestra una Eurozona con crecimiento débil y apoyado en un gasto público muy elevado, con un problema de productividad, que lleva estancada desde 2015, y donde el peso de la Administración en el empleo ha aumento. La normalización de la inflación depende de los servicios, que "dan buenas noticias, pero no definitivas". El BCE bajará tipos hasta la neutralidad, pero acentuará la reducción del balance iniciada en 2022, "la política monetaria no son solo los tipos", porque es más elevado que el de la Fed o el del Banco de Inglaterra.