Trump se enfrenta a una economía menos dinámica

Miguel Ángel Valero

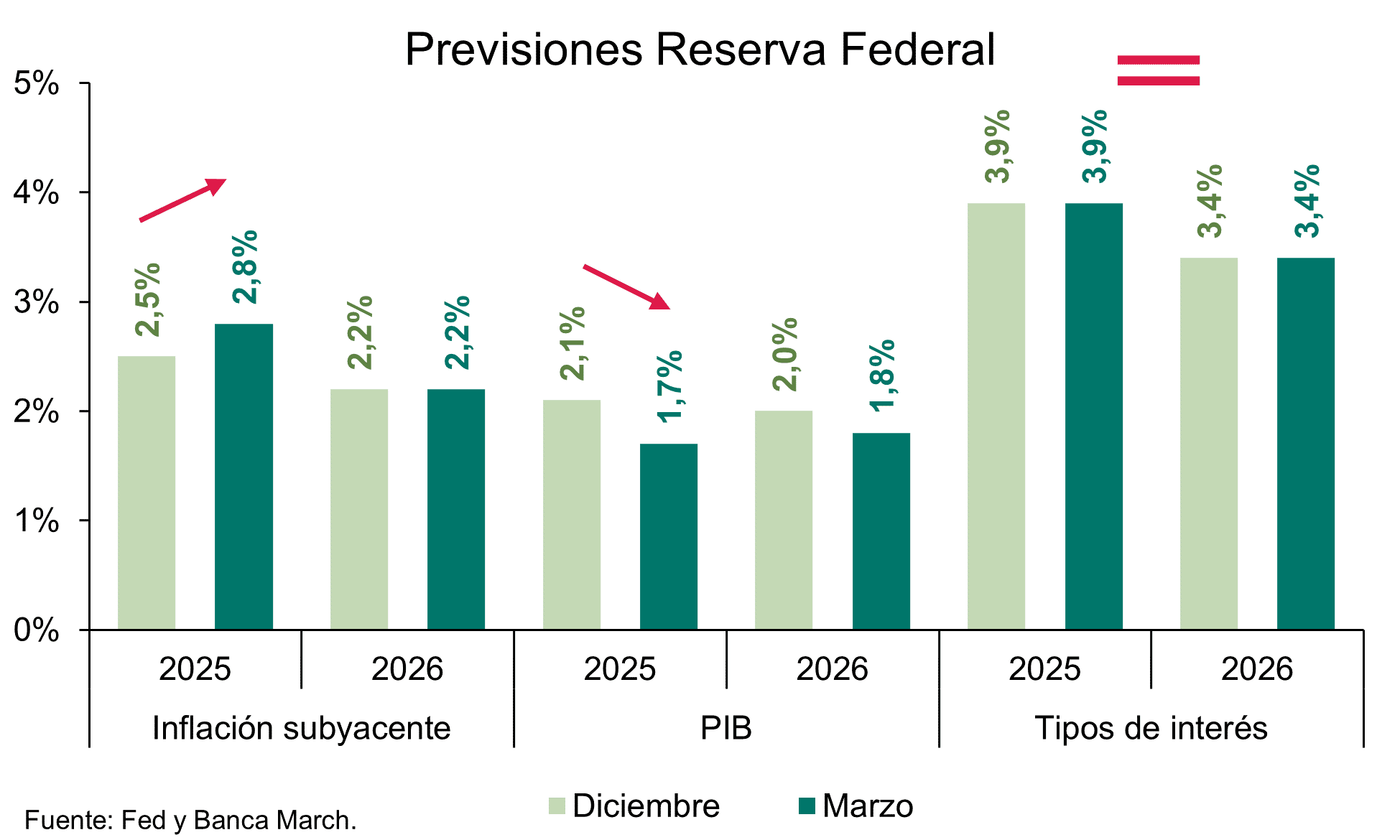

La Fed empeora sus previsiones, con menor crecimiento y mayor inflación, pero sin cambios en el número de recortes sobre los tipos oficiales en lo que resta de año. Esta senda de bajadas sin cambios se interpreta como un mensaje tranquilizador, al contemplar el impacto de los aranceles en precios como transitorio.

En el otro frente que tiene abierto Trump desde que volvió a la Casa Blanca, Ucrania, pocos avances. Tras sus conversaciones telefónicas con Putin y con Zelenski, y el rechazo ruso a un alto el fuego de 30 días, ambas partes aceptan el cese de ataques a infraestructuras energéticas durante ese tiempo. La Casa Blanca confía en que continúen las negociaciones en Arabia Saudí (con las dos delegaciones por separado) y puedan dar otro paso más, una tregua en el Mar Negro.

Los datos de la economía de EEUU empiezan a mostrar un ciclo menos dinámico, aunque todavía favorable. Las ventas al por menor –demanda– presentaron un tono mixto. Su tasa mensual repuntó, así como las partidas incluidas en el cálculo del PIB, pero el gasto en restauración mostró un fuerte retroceso. La producción industrial –oferta– sorprendía positivamente al reflejar un aumento superior al esperado. El sector inmobiliario y el mercado laboral (peticiones semanales de desempleo) también fueron mejores de lo previsto.

Por eso tienen tanta importancia los datos de esta semana, sobre todo el deflactor del consumo personal (PCE) correspondiente a febrero (viernes 28). En este sentido, se espera que la lectura general se mantenga en niveles del +2,5% interanual, repitiendo los datos de enero mientras que, para la subyacente –la métrica más seguida por la Fed–, el consenso estima un repunte de una décima hasta situarse en +2,7%.

Antes, el miércoles 26 de marzo se conocerá la confianza del consumidor, según el indicador realizado por la Conference Board. El jueves 27, el dato definitivo de PIB en el cuarto trimestre de 2024: se espera un +2,3%, que dejaría el alza del año en el 2,5%. Y el viernes, el índice de confianza en marzo que elabora la Universidad de Michigan

El sector químico teme que los aranceles frene el repunte de 2024

De acuerdo con el último informe difundido por Crédito y Caución, se espera que la producción de productos químicos se situará en el entorno del 3% este año. La industria química ha sido uno de los sectores más afectados durante la crisis energética de 2022 y 2023, ya que su producción depende en gran medida del petróleo y del gas. La elevada inflación y las políticas monetarias restrictivas han provocado un aumento de los precios de las materias primas, generando efectos negativos en la demanda.

Durante 2024, se ha producido un repunte del sector en Estados Unidos y Europa Occidental, apoyado por la bajada de los precios de la energía y la recuperación de la demanda de sectores compradores y consumidores clave, lo que elevó el crecimiento al 3,8%. Sin embargo, las previsiones para 2025 y 2026 son más moderadas, con un 2,9% y un 3,3%, respectivamente. El riesgo de crédito del sector se sitúa en niveles elevados en República Checa, Francia, Polonia y Eslovaquia.

La evolución del comercio mundial es muy importante para el sector, por lo que la nueva política arancelaria de Estados Unidos puede tener impacto directo en sus proyecciones de crecimiento. Actualmente, es difícil estimar en qué medida afectará al rendimiento de la industria química mundial en 2025 y 2026, ya que la Administración estadounidense está elaborando planes para imponer aranceles a todos los países que gravan las importaciones estadounidenses, lo que podría fragmentar los mercados internacionales, reducir la eficiencia y perturbar las cadenas de suministro establecidas.

En la Eurozona, según el informe de Crédito y Caución, se espera que la producción química crezca un 2,1% en 2025 y un 2,6% en 2026, apoyada por una leve recuperación tanto del consumo privado como de la producción industrial. Los recientes recortes de los tipos de interés han aliviado la presión sobre los productores. Sin embargo, aunque los precios de la energía han bajado desde 2023, los productores europeos siguen preocupados por la evolución que experimentará a largo plazo. Es probable que los precios del gas se mantengan por encima de los niveles anteriores a la crisis, ya que Europa sustituye el gas ruso por importaciones mundiales de gas natural licuado. Esto debilita la competitividad a largo plazo frente a los rivales estadounidenses y asiáticos, los mercados que actualmente tiene mayor fortaleza. A ello se suma el reto de tener que cumplir con unas normativas medioambientales que implican una mayor inversión por parte de las empresas.

Por subsectores, se espera que los productos químicos básicos, la pintura y los agroquímicos serán los que experimenten un mejor comportamiento con un crecimiento del 3,9%, 3,4% y 2,3%, respectivamente. En este sentido, sectores como la electrónica, la automoción y la industria aeroespacial presentarán una mayor demanda de materiales de alto rendimiento. Esto está creando oportunidades para que la industria química desarrolle materiales que satisfagan necesidades específicas.

Por otra parte, el sector químico se enfrenta a ciertas limitaciones como su fuerte dependencia de los precios del petróleo y el gas así como de materias primas procedentes de diversas regiones del mundo, por lo que las interrupciones de la cadena de suministro, causadas por tensiones geopolíticas, aumento del proteccionismo, catástrofes naturales o problemas logísticos suponen un riesgo a la baja.

En los próximos años, Asia-Pacífico seguirá siendo el principal motor del crecimiento de los productos químicos, seguida del sector químico estadounidense, que se beneficia del suministro de gas de esquisto. Las empresas químicas europeas se enfrentarán a desventajas competitivas debido a unos precios de la energía estructuralmente más altos tras la expiración de los suministros de gas ruso. La industria química se caracteriza por una intensa competencia. Las empresas más grandes suelen tener economías de escala y mayores recursos, lo que puede afectar a las empresas más pequeñas.

Ebury: la Fed alegra el día al dólar

Por otra parte, la Reserva Federal dio una alegría al dólar al mantener estable su política monetaria y advertir que no tiene prisa por bajar los tipos de interés en las próximas reuniones. Los temores en torno a la errática política comercial del presidente Trump y sus repercusiones en la economía estadounidense han golpeado al dólar en lo que va de mes. El miércoles, el FOMC recortó sus previsiones de crecimiento, aunque también calmó los temores sobre la posibilidad de una recesión, e insinuó que seguirá bajando los tipos a un ritmo meramente gradual en 2025.

Mucho dependerá del impacto de los aranceles de Trump en los datos económicos, y específicamente el de los aranceles recíprocos, que se darán a conocer el próximo miércoles.

- EUR: El optimismo generado por las medidas de estímulo fiscal alemanas ha impulsado al euro hasta casi la cima de la clasificación de divisas del G10 en lo que va de mes. Sin embargo, en las últimas sesiones hemos asistido a un leve retroceso de la moneda común europea. Aunque el acuerdo histórico alemán superó un obstáculo clave en el Parlamento la semana pasada, aún está por ver si las medidas proporcionarán un impulso significativo al crecimiento de la zona euro, sobre todo teniendo en cuenta que la mayoría de los demás países del bloque tienen un margen limitado para hacerlo. Habrá que ver si las noticias de los estímulos alemanes reflejan una mayor confianza entre los empresarios, o si la amenaza más inmediata de los aranceles estadounidenses suponen un lastre para la actividad. Otra sorpresa a la baja podría consolidar el argumento a favor de un nuevo recorte de tipos por parte del BCE en abril, que ya está descontado en casi un 70% por los mercados de swaps.

- USD: La semana pasada, el dólar recuperó terreno frente a las principales divisas, impulsado por la postura restrictiva de la Reserva Federal y por unos datos estadounidenses bastante alentadores. Tal y como se esperaba, la Reserva Federal mantuvo los tipos de interés intactos el miércoles, y revisó a la baja sus previsiones de crecimiento para los próximos tres años. Con todo, el FOMC parece cada vez más temeroso de los riesgos inflacionistas. El 'diagrama de puntos' que recoge las proyecciones de tipos sugiere que sólo se prevén dos recortes de 25 puntos básicos este año, como ya se pronosticaba en diciembre. El principal temor de los inversores últimamente ha sido que las impredecibles declaraciones sobre aranceles por parte de Trump llevaran a la economía estadounidense a una caída brusca y descontrolada. Hasta ahora, al menos, esto no se ha evidenciado en los datos, ya que los informes sobre el mercado laboral e inmobiliario sorprendieron al alza la semana pasada. La atención se centrará casi exclusivamente en la presentación de los aranceles recíprocos prevista para la semana que viene, que supone el próximo gran acontecimiento de riesgo para los mercados financieros.

- GBP: Como se esperaba, el Banco de Inglaterra mantuvo intactos los tipos de interés la semana pasada, aunque proporcionó un giro hawkish en sus comunicaciones. De entrada, la votación de 8-1 fue más unánime de lo previsto (7-2), ya que Catherine Mann (que estaba a favor de un recorte de 50 pb la última vez) se reincorporó al grupo de los “halcones”. Los responsables de la política monetaria advirtieron sobre los riesgos a la baja que suponen los aranceles del presidente Trump, aunque también mejoraron su estimación del PIB del primer trimestre y señalaron que la inflación del Reino Unido aumentaría más este año de lo que se había anticipado anteriormente. En general, las comunicaciones casan con nuestra opinión de que tan solo se producirán dos recortes de 25 pb durante el resto de 2025. La atención se desplazará esta semana de la política monetaria a la política fiscal, ya que el Partido Laborista presentará su declaración fiscal de primavera el miércoles. Con la previsión de crecimiento del Reino Unido del OBR a punto de reducirse drásticamente, y el margen fiscal del gobierno aparentemente muy erosionado, parece muy probable que se produzcan recortes adicionales del gasto público además de los comunicados la semana pasada. No prevemos nuevas subidas de impuestos esta semana, aunque no nos sorprendería que la Canciller Reeves sentara las bases de esta estrategia en otoño.

- JPY: Sigue siendo una cuestión de tiempo que el Banco de Japón vuelva a subir su tipo de interés oficial. En la reunión de la semana pasada, el Banco de Japón no introdujo ningún cambio y reafirmó su compromiso de seguir normalizando su política monetaria. En la conferencia de prensa, el gobernador Ueda hizo hincapié en la incertidumbre que generan los aranceles de EE.UU. sobre las perspectivas de crecimiento e inflación, y afirmó que el banco esperaría a que se asentara la política arancelaria antes de comprometerse a una senda concreta. Quizás por esta razón los mercados apuntan a subidas de tipos en junio o julio. Creemos que cada reunión a partir de ahora podría ser una oportunidad para subir los tipos, sobre todo teniendo en cuenta la atención que está prestando el banco a la inflación. Las negociaciones salariales anuales de los shunto parecen abocadas a un aumento de los sueldos superior al 5%. Esto debería seguir presionando al alza los precios del consumidor y podría obligar al Banco de Japón a mover ficha.

- CNY: En cuanto a fluctuaciones de divisas, la situación en China cambió poco la semana pasada. El USD/CNY repuntó ligeramente debido a la fortaleza del dólar en la segunda mitad de la semana. Los datos chinos de febrero resultaron bastante alentadores. Tanto las ventas minoristas, la producción industrial y las inversiones sorprendieron al alza. Las ventas minoristas han aumentado un 4% interanual en lo que va de año, lo que permite albergar esperanzas de que la demanda de los hogares se reafirme. Será una buena señal para las autoridades, que cada vez parecen estar más centradas en impulsar el consumo. El Foro de Desarrollo de China trajo consigo nuevas declaraciones del primer ministro Li Qiang, que, en un guiño a Trump, advirtió del "aumento de la inestabilidad y la incertidumbre", y prometió la implementación de "políticas macroeconómicas más proactivas e impactantes". Esta semana está la decisión sobre el tipo de interés a un año del FML del martes (no se esperan cambios) y los datos de ingresos industriales del jueves. La semana pasada, los bancos mantuvieron inalterados los tipos de interés a largo plazo. Guiados por las señales proporcionadas por las autoridades, pensamos que la relajación de la política monetaria está al caer, pero quizá cuando haya más claridad sobre los aranceles.

El oro exige claridad sobre la política comercial de EEUU

Quasar Elizundia, Estratega de Investigación de Mercados en Pepperstone, señala que los precios del oro cotizaron dentro de un rango estrecho mientras los inversores esperaban claridad sobre la política comercial de Estados Unidos y los próximos datos macroeconómicas. Durante el fin de semana, el presidente Donald Trump dio señales de “flexibilidad” sobre los aranceles recíprocos que entrarán en vigor el 2 de abril.

La incertidumbre en torno a la forma final de estas medidas podría pesar en el sentimiento del mercado, ya que el aumento de las tensiones comerciales podría desafiar la estabilidad económica de EE. UU. e influir en la postura política de la Reserva Federal.

Por ello, la atención se desplaza a los datos de crecimiento del PIB de esta semana, después de que la Fed revisara a la baja sus expectativas de crecimiento. Si los datos indicaran una ralentización, pueden aumentar las expectativas de una política monetaria más laxa, lo que respaldaría al oro e impulsar los precios hacia nuevos máximos. Por el contrario, un dato del PIB más fuerte de lo previsto podría elevar los rendimientos en EE.UU. y reforzar las perspectivas más restrictivas de la Reserva Federal, lo que limitaría las subidas del oro.

Los factores geopolíticos también añaden complejidad. Si bien los esfuerzos diplomáticos en Europa del Este podrían frenar la demanda de refugio, la escalada de las tensiones en Oriente Medio podría contrarrestar esta tendencia, ayudando al oro a encontrar apoyo y mantener su tendencia alcista.

El petróleo se dispara por los aranceles a Venezuela

Antonio Di Giacomo, analista de Mercados Financieros para LATAM en XS, señala que el gobierno de Estados Unidos, bajo la administración de Donald Trump, ha anunciado la imposición de un arancel del 25% a cualquier país que adquiera petróleo o gas de Venezuela a partir del 2 de abril. La decisión se basa en la supuesta llegada de decenas de miles de migrantes venezolanos con antecedentes violentos, lo que ha sido presentado como una amenaza para la seguridad nacional estadounidense.

El impacto en el mercado energético no se hizo esperar. Tras el anuncio, los precios del petróleo experimentaron un alza significativa. El crudo WTI subió más del 1.4%, alcanzando la zona de $69.3 por barril, mientras que el Brent se elevó más del 1.2%, llegando a la zona de $73.1. Esta reacción del mercado refleja la incertidumbre sobre el futuro del suministro de crudo venezolano y las posibles represalias de los países afectados por la medida.

En paralelo, Trump ha decidido poner fin a la licencia especial otorgada a Chevron desde 2022 para operar en Venezuela. La justificación de esta decisión radica en la falta de avances en reformas electorales y en la repatriación de migrantes venezolanos. Sin esta licencia, las operaciones de Chevron en el país sudamericano quedarán paralizadas, lo que reducirá aún más la capacidad de Venezuela para exportar su crudo.

China, el principal comprador de petróleo venezolano, importó en febrero de 2025 aproximadamente 500,000 barriles diarios, lo que representa alrededor del 50% de las exportaciones totales de Venezuela. Además, países como España, Italia, Cuba e India también han mantenido un flujo constante de importaciones. Con la nueva política estadounidense, estos países enfrentarán mayores costos y podrían buscar alternativas para esquivar los aranceles impuestos por Washington.

La medida ha generado reacciones en la comunidad internacional, con algunos gobiernos expresando su preocupación por el impacto económico que esto podría tener en el comercio global de petróleo. Expertos en geopolítica señalan que esta decisión podría fortalecer las relaciones comerciales entre Venezuela y potencias como China y Rusia, las cuales ya han mostrado interés en aumentar su influencia en América Latina mediante inversiones estratégicas en el sector energético.

Por otro lado, la industria petrolera venezolana, ya afectada por sanciones previas y una producción en declive, enfrenta un nuevo obstáculo para su recuperación. Sin acceso al mercado estadounidense y con la amenaza de nuevos aranceles sobre sus compradores, la estatal PDVSA tendrá que encontrar mecanismos para mantener sus exportaciones y evitar un colapso financiero.

La imposición de este arancel por parte de Estados Unidos representa un nuevo capítulo en la tensa relación entre Washington y Caracas. Además de afectar a la economía venezolana, la medida tendrá repercusiones en el mercado global de petróleo y podría redefinir alianzas comerciales en el sector energético. Los próximos meses serán clave para evaluar cómo responden los principales actores internacionales y si Venezuela logra mitigar los efectos de esta nueva barrera comercial.