Trump no modifica las perspectivas de EEUU en 2025

Miguel Ángel Valero

Enrique Díaz-Alvarez, director de Riesgos Globlales de Ebury, vaticina que Trump y la fortaleza económica de EEUU empujarán al dólar, aunque los aranceles generalizados avivan los temores sobre la inflación y haga que se teman menos bajadas de tipos por parte de la Fed. Tras u alo de incertidumbre el dólar sube con fuerza, debilitando a otras divisas.

El experto de la fintech destaca que EEUU logra un aterrizaje suave, frente a un panorama más sombrío en la Eurozona y en Reino Unido. La desinflación no logra hacer realidad el objetivo del 2%, lo que provoca un repunte de los rendimientos de los bonos a largo plazo del Tesoro de EEUU y de otros países.

"Esa huida hacia el dólar provoca que los mercados emergentes sufran pérdidas. Latinoamérica registra el peor desempeño por problemas fiscales, incertidumbre política, y los aranceles; Asia está afectada por las preocupaciones sobre China.

En cambio, EEUU elude la recesión y un aterrizaje brusco. Las políticas fiscales de Trump pueden incentivarla actividad a corto plazo, aunque Díaz-Álvarez augura una leve desaceleración del crecimiento, una inflación duradera, recortes graduales de la Fed, y un agotamiento de los ahorros.

Europa volverá a coquetear con el estancamiento un año más, con el agravante del impacto de los aranceles de Trump, ya que las exportaciones a EEUU suponen el 4% del PIB. Hay una necesidad de consolidación fiscal, especialmente en Francia, donde habrá elecciones en julio, si no las hay anticipadas, y en Alemania serán el 23 de febrero. Con la disminución de la inflación, seguirán los recortes de tipos: "el BCE debe respaldar la demanda".

España es la economía que más crece, con inflación a la baja, recuperación del turismo y de la exportación de servicios no turísticos. Pero, aunque la inmigración empuja el crecimiento, se trata de mano de obra poco cualificada. El consumo público es el motor clave del crecimiento.

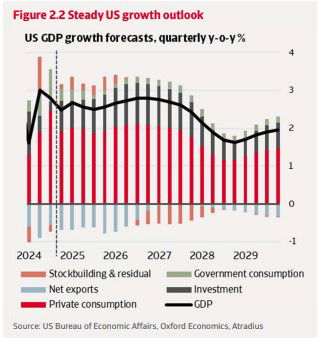

Crédito y Caución: EEUU crecerá el 2,6% este año

La economía estadounidense entra en 2025 en una situación relativamente sólida. De acuerdo con el último Economic Outlook difundido por Crédito y Caución, la resistencia del gasto de los consumidores, la relajación de la inflación y el inicio de la flexibilización monetaria por parte de la Reserva Federal, sitúan las previsiones de crecimiento del mercado estadounidense en el 2,6% para este año. El consumo privado, que representa casi el 70% del PIB estadounidense, se mantendrá como el gran impulsor del crecimiento, respaldado por la rigidez del mercado laboral y la moderación de los precios. A pesar del decepcionante crecimiento del empleo en los últimos meses, la tasa de paro se mantiene cerca de mínimos históricos. Además, las encuestas de consumo también sugieren que la confianza está mejorando.

El cambio de Administración no afectará significativamente a las perspectivas para 2025, ya que los posibles cambios en la política económica y comercial tardarán en aplicarse y surtir efecto. La previsible prórroga de los recortes fiscales y el aumento del gasto público impulsarán el crecimiento del PIB en 2026 hasta el 2,8%, pero también empeorarán la ya insostenible trayectoria de las finanzas federales. Las previsibles restricciones al comercio y la inmigración empezarán a lastrar el crecimiento a partir de 2027. La magnitud del impacto está sujeta a una incertidumbre política excepcionalmente elevada, pero las perspectivas de referencia de la aseguradora de Crédito asumen un enfoque estratégico de la política económica, comercial y de inmigración.

De acuerdo con este escenario principal, el principal objetivo de las medidas será China, con un tipo arancelario medio sobre todas las importaciones que podría llegar al 30%, frente al 14% actual. Estados Unidos también aplicaría aranceles específicos del 10% en este escenario a otros grandes socios comerciales de Asia como Japón, Corea del Sur o Vietnam. Para la Unión Europea, Canadá o México serían más bajos y se limitarían a sectores estratégicos como el acero, el aluminio, los metales básicos o los vehículos de motor.

La formulación de estos aranceles específicos llevará tiempo y se introducirán gradualmente a lo largo de 2026 y 2027 para evitar perturbaciones significativas en la demanda de importaciones de Estados Unidos. A corto plazo, Crédito y Caución prevé que éstas aumenten, ya que las empresas intentarán adquirir bienes para reducir la incertidumbre y asegurarse precios más bajos antes de que los aranceles entren en vigor. A partir de 2027 se sentirá el lastre sobre el crecimiento. Las importaciones se encarecerán, aumentando también el coste de los productos nacionales que dependen de materiales importados. Esto volverá a situar la inflación por encima del objetivo en torno a 2027.

Un endurecimiento de las normas de inmigración también tendría efectos significativos para la economía estadounidense. La previsión de referencia contenida en el informe es que se reduzcan los flujos a 0,8 millones de migrantes al año frente a los 1,1 millones actuales. El impacto sobre el crecimiento en 2025 debería contenerse, ya que la inmigración anterior sigue incorporándose a la población activa, pero a medida que pase el tiempo, el crecimiento de la oferta de mano de obra se ralentizará, reduciendo la productividad y aumentando los precios. Los efectos más acusados se darán en los sectores agrícola, de servicios y manufactureros.

Columbia Threadneedle: vuelven los 'bond vigilantes'

Por su parte, Steven Bell, economista jefe para EMEA de Columbia Threadneedle Investments, avisa sobre la vuelta de los 'bond vigilantes', término que acuñó el economista Ed Yardeni en los años 70 y 80. En aquel tiempo, los inversores en bonos actuaron cuando las autoridades perdieron el control de la inflación y los déficits presupuestarios, transformándose en 'bond vigilantes'.

"Hoy la inflación es menor, pero los déficits son elevados. En Estados Unidos, la deuda pública va camino de superar el 100% del PIB este año. La nueva administración tiene planes para recortar el gasto; será interesante ver cuánto pueden avanzar. Esperamos que la inflación estadounidense descienda este año y que se produzcan algunos avances en el déficit estadounidense. Esto reduciría los rendimientos de los bonos del Tesoro y, a su vez, favorecería la subida de los activos de riesgo", apunta este experto.

DWS: El peso del dólar en las reservas internacionales disminuye

El mundo depende en gran medida del dólar estadounidense. Al mismo tiempo, sin embargo, existe una asimetría fundamental entre la importancia cada vez menor de la economía estadounidense a nivel mundial. A medida que China y otras economías emergentes crecen más rápidamente, el papel global del dólar estadounidense en los flujos comerciales y como moneda emisora ha tendido a crecer. En este contexto, y también por razones geopolíticas, en los últimos años han aumentado los intentos de romper el dominio del dólar y establecer una alternativa equivalente, subraya un análisis de DWS.

No sólo desde el ataque ruso a Ucrania ha crecido el resentimiento, sobre todo en los mercados emergentes (ME), por la posición dominante de Occidente y, por extensión, del dólar. Los primeros signos de desdolarización se observan en las materias primas. En el comercio de la energía, las transacciones se liquidan cada vez más en divisas alternativas.

Una tendencia aún más clara se observa en las reservas internacionales de divisas de los bancos centrales. Según el Fondo Monetario Internacional (FMI), en el primer trimestre del año pasado, la moneda estadounidense representaba alrededor del 59% de las reservas internacionales de divisas; esta cifra es significativamente inferior a la del año 2000, por ejemplo, cuando el dólar representaba algo más del 70%.

Sin embargo, como señalan los expertos de J.P. Morgan, las reservas de divisas ofrecen una imagen incompleta. Un aumento significativo de los depósitos bancarios expresados en dólares, de los fondos soberanos y de los activos extranjeros privados en los mercados emergentes ha compensado con creces el descenso de las reservas. Otras cifras también hablan a favor del dólar. Por ejemplo, alrededor del 47% de todos los pagos procesados por el sistema SWIFT se siguen liquidando en dólares estadounidenses. El euro, en segundo lugar, representa algo menos del 23%, mientras que el yuan chino (CNY)-también visto como una posible alternativa al dólar- ocupa un distante cuarto lugar con el 4,6%.

La realidad es que el debate sobre una alternativa viable al dólar entre los países BRICS no ha llegado hasta ahora más allá de las palabras. En nuestra opinión, los países implicados son demasiado heterogéneos para que surja una nueva moneda a corto o medio plazo; ser no sólo una de las principales divisas de reserva, sino también una reserva de valor y un medio de pago mundial es mucho pedir. Sin embargo, esto no significa que el dólar no pueda debilitarse.En principio, la desdolarización implica un cambio en el equilibrio de poder entre países, que en un caso extremo podría dar lugar a un nuevo orden mundial.

Probablemente, los efectos se dejarían sentir con más fuerza en Estados Unidos, aunque la atención se centraría menos en las consecuencias económicas y más en el impacto sobre el mercado de capitales. Se está produciendo una diversificación que se aleja del dólar. Sin embargo, el dominio de la divisa estadounidense parece aun firmemente arraigado. No solo en las finanzas el dólar ofrece diversas ventajas, como la liquidez y la seguridad jurídica a la hora de realizar transacciones financieras. También, es probable que la victoria electoral de Donald Trump refuerce aún más la reivindicación de liderazgo internacional de la divisa estadounidense. Probablemente pasarán décadas antes de que el dominio del dólar comience a desmoronarse de forma notable, insisten los expertos de DWS.