La deuda de EEUU limita a Trump

Miguel Ángel Valero

Donald Trump lleva ya una semana como 47º presidente de Estados Unidos. Fueron jornadas intensas, comenzando con su discurso inaugural y las primeras medidas adoptadas, así como su comparecencia en el Foro Económico Mundial de Davos. En general sus primeras medidas y anuncios fueron recibidos sin sobresaltos por los mercados, que esperaban una introducción más rápida e intensa de sus medidas más duras, en particular las relativas a la subida de aranceles.

Entre sus principales anuncios destacan:

- Política energética: invocó poderes de emergencia para aumentar la producción de energía fósil del país. Además, declaró que “pedirá” a Arabia Saudí y a la OPEP que permitan un descenso del precio del petróleo. En materia medioambiental, derogó varias medidas de la administración Biden y anuncia que retirará EE.UU. del Acuerdo de Paris.

- Política comercial: su discurso fue menos beligerante de lo temido. Puso sobre la mesa la posibilidad de imponer aranceles del 25% a México y Canadá ya a partir del 1 de febrero, pero se mostró menos agresivo en cuanto a Europa y China, amenazando sobre posibles aranceles si no incrementan sus compras de bienes estadounidenses. En particular, sobre China, dejó abierta la posibilidad de elevar los aranceles otro 10%, pero declaró que preferiría no tener que hacerlo, una señal de mayor disposición a negociar con el gigante asiático.

- Relaciones internacionales y defensa: solicitó una mayor implicación de los países de la OTAN, solicitándoles que aumenten el gasto militar al 5% desde el 2% actual.

- Inversión en tecnología: afirmó que EEUU debe liderar la inteligencia artificial (IA). En este punto apoyó el proyecto Stargate, que invertirá hasta 500.000 millones$ en infraestructura tecnológica para inteligencia artificial, con Softbank, Open IA y Oracle como las empresas lideres del proyecto y que se iniciará con una inversión en un centro de datos en Texas.

- Política fiscal y monetaria: reafirma la intención de adoptar nuevos estímulos fiscales y se mostró partidario de que se rebajen los tipos oficiales. Recortará el Impuesto de Sociedades del 21% al 15% a compañías que produzcan en Estados Unidos. Ampliará los recortes de impuestos aplicados en su anterior mandato y que vencerían en 2025.

- Política migratoria: declaró la emergencia nacional en la frontera con México y suspendió el reconocimiento automático de la ciudadanía estadounidense de niños nacidos en el país, hijos de inmigrantes ilegales. Esta última medida ya ha sido paralizada por los jueces.

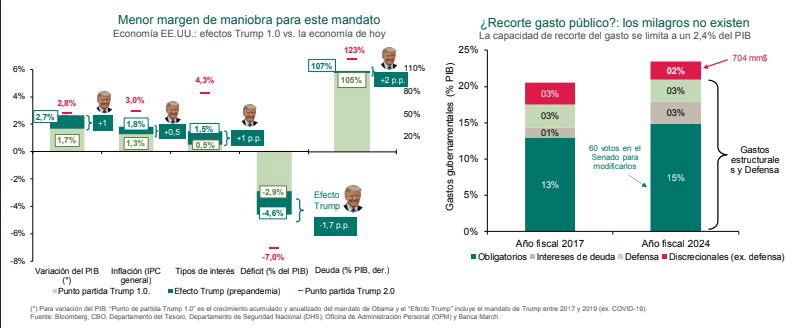

Banca March: la deuda del 123% del PIB reduce el margen real de actuación de Trump

En la presentación de la estrategia macroeconómica y de inversión para 2025 de Banca Mach, Joan Bonet, director de Estrategia y Asesoramiento, subraya que, a pesar de que dispone de la máxima legitimidad política, el contexto económico actual es muy diferente al que se encontró Trump en 2016: el mayor déficit público actual (-7% del PIB), una elevada deuda pública (123% del PIB) y unos tipos de interés más altos limitarán el margen de actuación real.

En el comercio internacional, Estados Unidos es una economía poco dependiente del exterior y actualmente aplica menores tasas arancelarias (como ejemplo, el arancel promedio a productos europeos es del 3,5% frente al 5% que aplica Europa a los productos estadounidenses). A pesar de ello, los analistas de Banca March consideran que Estados Unidos no es inmune a una guerra comercial y, si se impusieran las amenazas arancelarias más agresivas de Trump y las demás naciones toman represalias similares, la economía americana se vería mermada en un 1% de su PIB, debido entre otros factores a que el 57% de sus exportaciones tienen como destino Canadá, México, la Unión Europea y China.

En su primer mandato Trump recortó impuestos e impuso mayores aranceles sin conseguir ajustar los Presupuestos ni los funcionarios, por lo que "nos mantenemos expectantes a las implementaciones del nuevo Departamento de Eficiencia Gubernamental (DOGE)". Su beligerancia comercial no disparó los precios de una forma excesiva.

Una solución basada en subidas generalizadas de tarifas no sería efectiva dada la heterogeneidad de las importaciones según el país de origen. En caso de que se cumplan todas las “amenazas” de Trump y las demás regiones respondan también con medidas proteccionistas, el crecimiento se vería afectado de manera generalizada.

En su primer mandato, la dura negociación arancelaria generó represalias y un aumento de la volatilidad. De todas formas, la Bolsa norteamericana siempre salió menos penalizada tras cada anuncio. "Para 2025 esperamos un mercado 'más normal' y menos estable que el pasado ejercicio, que se caracterizó por la ausencia de caídas". Aunque los mercados alcistas se producen un 78% del tiempo, suelen sufrir correcciones de forma habitual. Un 70% de las caídas que se sitúan entre el -10% y el -20%, terminan recuperándose en el ejercicio.

Las compañías pequeñas y medianas se beneficiarán del impulso doméstico de la nueva administración Trump, la reactivación de la actividad corporativa (que se verá menos afectada por las restricciones regulatorias al ser principalmente doméstica), el mayor apalancamiento financiero y el mayor peso de la deuda a tipo flotante en sus balances que hace a las empresas de menor capitalización más sensibles al movimiento de tipos. El regreso de Trump probablemente eleve el gasto público de los miembros de la OTAN hasta el 3%.

Ofi Invest: Trump hará que EEUU crezca el 2% o algo más

Por su parte, la gestora de activos francesa Ofi Invest AM cree que la llegada de Donald Trump favorecerá el crecimiento de la economía de EEUU en 2025, que podría subir un 2% o incluso algo más. La fortaleza de la demanda interna se apoya en el crecimiento sostenido del gasto de los consumidores, que refleja una subida de la renta real, no un aumento del endeudamiento o una significativa caída del ahorro. Los hogares estadounidenses no se han visto afectados en exceso por los altos tipos de interés, ya que en su mayoría, habían contratado préstamos a tipo fijo para sus hipotecas.

La inversión empresarial no ha sufrido pese al endurecimiento de los préstamos. Los fundamentos de la mayoría de las compañías continúan siendo sólidos, y pudieron navegar en el entorno de elevados tipos de interés, gracias a sus amplias reservas de liquidez. El desempleo sigue en niveles históricamente bajos, el 4,2% en noviembre, pero el mercado laboral ya no va a estar sobrecalentado, porque el exceso de demanda ha sido absorbido, gracias en parte al incremento de la inmigración en 2022 y 2023. Con todo, el crecimiento económico en 2024 fue más robusto de lo esperado, casi un 2,8% frente al 1,2% que el consenso de economistas había estimado a principios del pasado año.

Según Ombretta Signori, Head of Macroeconomic Research and Strategy de Ofi Invest AM, en 2025 los fundamentos de la economía de EE.UU. siguen sólidos, y los planes de Donald Trump de bajar impuestos a los hogares, podrían proporcionar un impulso adicional al crecimiento, al igual que la desregulación para las inversiones. Respecto a las medidas en proteccionismo e inmigración anunciadas por Trump, si el enfoque es moderado, el crecimiento se verá favorecido, y los pocos obstáculos que pudiera tener serán compensados por el estímulo fiscal.

La relajación del mercado laboral de EE.UU. probablemente aliviará la presión sobre los salarios en el futuro. Aunque la fortaleza de la demanda podría ralentizar la caída de la inflación de servicios, el proteccionismo, continúa siendo el principal riesgo para la inflación. Incluso si se aplican ubidas moderadas en los aranceles, si los precios más altos de los bienes importados se trasladan a los precios finales, la inflación podría volver a subir temporalmente, y la Fed tendría que hacer una pausa larga en su ciclo de flexibilización monetaria. La Fed aún podría reducir sus tipos de interés clave comenzando en marzo de 2025, hasta el 4.00% o el 3.75%, según Ofi Invest AM.

DWS: buen año para las infraestructuras pese a Trump

"Consideramos que 2025 será un año más favorable para el mercado de infraestructuras no cotizadas, consolidando las bases establecidas en 2024 para una recuperación más firme. Las valoraciones del mercado en su conjunto se han mantenido sólidas, y los sectores que han experimentado una corrección en sus valoraciones—principalmente aquellos con altos niveles de inversión en capital—han comenzado a estabilizarse y a atraer nuevamente el interés de los inversores", señala el Infrastructure Strategic Outlook 2025 de DWS. "A medida que aumente la confianza y la necesidad de desinversión, es previsible que la actividad transaccional se incremente, generando mayor liquidez en el mercado de captación de fondos y satisfaciendo la creciente demanda de los inversores por asignar mayores niveles de capital a los activos de infraestructuras, que han demostrado ser resilientes", añade.

Lo que inicialmente parecía ser un panorama relativamente benigno para la economía global, tras la moderación de la inflación y los tipos de interés en 2024 ha evolucionado hacia una postura más defensiva, a medida que los mercados se preparan para los posibles efectos de las disrupciones comerciales derivadas de la imposición de aranceles.

Dado el sólido desempeño de los activos de infraestructuras durante los últimos años de volatilidad macroeconómica, la posibilidad de un entorno global más incierto no representa necesariamente una amenaza para su evolución. Sin embargo, como se ha evidenciado en los mercados de transacciones y captación de fondos en 2023 y 2024, la percepción de riesgo e incertidumbre puede restringir la actividad del mercado. Para 2025, las previsiones apuntan a un entorno de crecimiento económico global más positivo, con una inflación a la baja y una transición de los tipos de interés en Europa y Estados Unidos hacia niveles más neutrales. No obstante, la victoria de Donald Trump introduce el riesgo de que las condiciones monetarias más favorables y el contexto inflacionario se vean afectados por la implementación de múltiples aranceles comerciales hacia finales de 2025.

Se espera que la recuperación de la economía estadounidense y la reactivación en Europa eleven el crecimiento global al 2,8% en 2025 y al 2,9% en 2026, lo que supone una mejora notable con respecto a 2024, especialmente en Europa. Pero la actividad industrial europea probablemente seguirá siendo un punto vulnerable, debido a las presiones en los costes y la competencia con China. Además, la posible imposición de aranceles comerciales podría reducir la inversión fija en economías de Europa, Asia y América con una elevada exposición a Estados Unidos.

El impacto directo de los nuevos aranceles no se materializará hasta finales de 2025, por lo que su efecto sobre la inflación seguirá siendo moderado en el corto plazo. Sin embargo, el alcance de la implementación de aranceles por parte de EE.UU. sigue siendo incierto, y la mayoría de los escenarios base de los analistas económicos ahora contemplan un enfoque relativamente moderado por parte de la administración Trump. Aun así, el riesgo de políticas económicas más agresivas—incluido el uso extensivo de aranceles hasta el punto de desencadenar una guerra comercial global—pesa significativamente en la confianza de los inversores y podría afectar el crecimiento del PIB mundial a partir de 2026.

En el escenario de guerra comercial global, EE.UU. impondría aranceles del 60% a las importaciones de bienes chinos y del 10% a todos los demás socios comerciales entre 2026 y 2027. China aumentaría sus aranceles sobre bienes estadounidenses al 40%, y otros países tomarían represalias completas.

Para el sector de infraestructuras en 2025, unas perspectivas de crecimiento económico más sólido deberían beneficiar a los activos expuestos a la demanda. Con una inflación en la mayoría de los mercados europeos y norteamericanos en torno al 1%-3%, el crecimiento de los beneficios debería mantenerse favorable para los activos con mecanismos de transmisión de precios. A largo plazo, se espera que los niveles medios de inflación se mantengan por encimade los registrados antes de la pandemia de COVID-19.

"Tal como señalamos en nuestras Perspectivas Estratégicas 2024, los cambios estructurales en la economía global—incluyendo la descarbonización, la evolución demográfica y la digitalización—demandarán mayores niveles de inversión, lo que será una fuente de presión inflacionaria en el largo plazo. Sin embargo, el fuerte repunte de los costos observado tras la pandemia y durante la crisis energética europea de 2022 ha sido en gran medida contenido por los bancos centrales. Persisten focos de presiones inflacionarias en el sector servicios, ya que la mayor parte de la desinflación se ha concentrado en los bienes. Éste será un factor clave de riesgo a monitorizar, a medida que la nueva administración estadounidense asuma el cargo", apuntan los expertos de DWS.

El Banco Central Europeo, la Reserva Federal y el Banco de Inglaterra comenzaron a recortar sus tipos de interés de referencia a lo largo de 2024, aunque con un retraso significativo respecto a las previsiones iniciales. Esta moderación ha sentado las bases para un panorama más favorable en 2025, ya que las presiones derivadas del encarecimiento del endeudamiento han comenzado a disiparse en la economía en general y en el mercado de infraestructuras en particular. Si bien se espera que este ciclo de recortes continúe, el mercado ha adoptado una postura más cautelosa respecto a la magnitud de la flexibilización monetaria que será posible en 2025.

Factores como la imposición de aranceles comerciales, las políticas migratorias y fiscales de la administración estadounidense, los conflictos en Oriente Medio y los resultados de las elecciones europeas podrían generar presiones inflacionarias adicionales, lo que llevaría a los bancos centrales a adoptar un enfoque más prudente en cuanto a nuevas reducciones de los tipos de interés. En un escenario adverso, los efectos inflacionarios derivados de las políticas económicas de la administración Trump podrían incluso revertir el actual ciclo de relajación monetaria, obligando a los bancos centrales a reconsiderar su estrategia de estímulo.

Ebury: El retroceso del dólar cobra velocidad al desvanecerse la amenaza arancelaria

"La semana pasada vivimos un rally en muchas monedas motivado por el 'alivio arancelario', pues la lluvia de medidas iniciales y órdenes ejecutivas de Trump parecen centrarse, por ahora, en otros frentes, y los mercados esperan que sus peores presagios en este no se hagan realidad. La subida de casi todas las divisas del G-10 frente al dólar estuvo liderada por la libra esterlina. La mayoría de las de los mercados emergentes también terminaron la semana al alza, y es que la insinuación de Trump de imponer aranceles relativamente modestos a China hace pensar que el golpe al crecimiento mundial puede ser menos significativo de lo que se esperaba", señala el Análisis Semanal del Mercado de Divisas de Ebury.

Las divisas latinoamericanas fueron las que más subieron, aunque la incertidumbre sigue siendo alta después de que Trump ordenara aranceles dirigidos específicamente a Colombia en represalia por la decisión del presidente Gustavo Petro de rechazar los vuelos de repatriación de migrantes desde EE.UU. durante el fin de semana. Aunque estas amenazas arancelarias han sido retiradas posteriormente, la disputa es un recordatorio de que la situación es muy inestable, y que las decisiones de Trump pueden tener tanto o más impacto que una decisión económica clave o un movimiento de los tipos de interés de la Reserva Federal.

- EUR: La Eurozona registró la semana pasada una mejora de los PMI, aunque más moderada que en el Reino Unido. Sin embargo, fue suficiente para que el índice compuesto se situara justo por encima del nivel 50, volviendo a señalar niveles modestos de crecimiento. La subida fue ligera, pero el posicionamiento del mercado y el consenso en torno a un dólar más fuerte están tan extendidos que incluso los brotes más verdes en Europa bastan para provocar movimientos contra tendencia significativos, y el euro sube ahora frente al dólar. La clave para la moneda común esta semana será la reunión del Banco Central Europeo del jueves. Dado que se espera una nueva bajada de los tipos de interés, estaremos muy atentos a las comunicaciones del Consejo y a la rueda de prensa de la presidenta Lagarde en busca de pistas sobre lo que los miembros del BCE consideran un nivel terminal probable para los tipos de interés en este ciclo de recortes.

- USD: La semana pasada en EE. UU. (más corta debido al festivo del pasado lunes) no hubo grandes cambios en nuestras previsiones macroeconómicas en ninguna dirección, aunque la publicación de unos PMI más débiles de lo esperado ayudó a que las divisas de todo el mundo repuntaran frente al dólar. Sin embargo, el temor a los aranceles de Trump sigue siendo el principal motor de los mercados de divisas. Por ahora, la avalancha de órdenes ejecutivas aún no se ha traducido en ningún aumento de los aranceles, lo que ha calmado un poco los nervios, al igual que las insinuaciones de no más del 10 % de aranceles comerciales sobre China. Los mercados podrían pasar por alto la reunión de la Reserva Federal de esta semana. Los mercados de futuros no dan ninguna posibilidad de que se produzca otra reducción de tipos el miércoles, y estamos totalmente de acuerdo. Por ahora, esperamos que el FOMC adopte un planteamiento paciente, a la espera de más detalles sobre los planes arancelarios y fiscales de Trump antes de ofrecer cualquier orientación concreta.

- GBP: El flujo de noticias macroeconómicas se tornó positivo para la libra esterlina la semana pasada. A un sólido informe laboral le siguió un repunte de los índices PMI de actividad empresarial de enero. Tanto el subíndice manufacturero como el de servicios registraron ganancias significativas, y el índice compuesto es ahora coherente con un crecimiento económico sólido, aunque no espectacular. La libra reaccionó bien a las noticias, registrando fuertes subidas frente a todas las divisas del G10 y terminando en lo más alto del ranking de divisas. Una valoración atractiva, la perspectiva de una mejor relación con la Unión Europea y el relativo aislamiento frente a la amenaza de los aranceles de Trump son factores muy positivos para la moneda británica a estos niveles. Sin embargo, persisten los riesgos, sobre todo la amenaza de un empeoramiento de las condiciones del mercado laboral tras las subidas de impuestos a los empresarios por parte de los laboristas. De hecho, los datos de las encuestas PMI muestran que las empresas están recortando puestos de trabajo al ritmo más rápido desde la crisis financiera mundial (excluyendo el periodo de la pandemia).

- JPY: Tal y como se esperaba, el Banco de Japón volvió a subir los tipos de interés en 25 puntos básicos la semana pasada, situando su principal tipo de interés oficial en su nivel más alto de los últimos diecisiete años. Algo fuera de lo habitual, el gobernador Ueda adoptó un tono más bien hawkish en sus declaraciones. En la rueda de prensa, afirmó que el Banco de Japón seguiría subiendo los tipos si las perspectivas de crecimiento e inflación continuaban evolucionando como se esperaba. También aseveró que, en los niveles actuales, el tipo de interés oficial se encuentra a cierta distancia del tipo neutral. Creemos que el anuncio del Banco de Japón de la semana pasada casi confirma que se avecinan nuevas subidas. En el momento de escribir estas líneas, los mercados apuntan a la reunión de julio para la próxima, y no estamos en desacuerdo. Sin embargo, el anuncio de los tipos de enero tuvo un elemento del clásico 'buy the rumour, sell the fact' (compra el rumor, vende el hecho), ya que el yen terminó la semana en último lugar entre las divisas del G10.

- CNY: La semana pasada fue una de las más interesantes que se recuerdan para el yuan. La divisa recuperó parte de sus pérdidas anteriores frente al billete verde y subió más de un 1%, hasta alcanzar su posición más fuerte desde finales de noviembre. Esto se debió a las esperanzas de que la relación entre EE.UU. y China podría no ser tan difícil como se temía, impulsadas por la llamada telefónica entre Trump y Xi durante el fin de semana anterior y reforzadas por sus comentarios posteriores, en los que afirmó que "preferiría no" aplicar aranceles contra la mayor economía de Asia. Lo anterior, por supuesto, no confirma que no vaya a haber aranceles -un día después de su toma de posesión, Trump amenazó con imponer un gravamen del 10% a las importaciones chinas a partir del 1 de febrero por el tráfico de fentanilo-, sino que anima a pensar que la acción podría no ser demasiado brusca y quizá no tan agresiva como algunos temían. El tema de las relaciones entre EE.UU. y China debería seguir siendo crucial para el yuan a corto plazo, sobre todo porque las celebraciones del Año Nuevo Lunar en China comienzan el miércoles y marcarán un período lento en términos de noticias locales y una pausa en el comercio continental.