Trump reafirma su política comercial errática

Miguel Ángel Valero

Donald Trump levantaba temporalmente los aranceles a México y Canadá, primero sobre los fabricantes de automóviles y después sobre la práctica totalidad de sus importaciones de ambos países, confirmando una política comercial errática desde su segunda llegada a la Casa Blanca. Sí mantuvo, no obstante, las tarifas aplicadas a China –10% de arancel adicional a las importaciones procedentes del país asiático, ya gravadas un 10% adicional en febrero–, en línea con la reafirmación de la dureza comercial durante el anterior mandato de Biden y que convierte al país asiático en el único con nuevos aranceles en vigor.

El miércoles 12 de marzo entrarán en vigor los aranceles al aluminio y al acero, siendo Canadá, Brasil, la UE y México las regiones más afectadas. Pero en marzo de 2018, cuando se aplicaron tarifas a estos mismos bienes –25% al acero y 10% al aluminio–, se llegaron a acuerdos productivos en algunos casos. Las tasas impuestas a México y Canadá fueron retiradas un año después de haber sido impuestas. Por su parte, la UE llegó a un acuerdo con Estados Unidos durante el Gobierno de Biden en 2021.

Y desde el 10 de marzo se harán efectivos los aranceles impuestos por China a ciertos bienes agropecuarios estadounidenses. El gigante asiático ha establecido una tasa del 15% a las importaciones de pollo, trigo, maíz y algodón, y del 10% a las de soja, carne de cerdo, de vacuno, productos lácteos, entre otros.

En medio de la errática guerra comercial iniciada por los aranceles de Trump, la economía de EE.UU. sigue ofreciendo signos de actividad mixtos, algo más debilitados, pero compatibles con un aterrizaje suave de la economía. En el terreno del mercado laboral, la creación de empleo no agrícola sumó el viernes 151.000 nuevos puestos, ligeramente por debajo de los 160.000 previstos y con una pequeña revisión a la baja del mes anterior –125.000 vs. 143.000 previos–. La menor creación de empleo llevaba a un ligero incremento de la tasa de paro, hasta el 4,1% vs. 4% previo, y todo pese a la ligera reducción del nivel de participación en el mercado laboral, del 62,4% vs. 62,6% anterior.

El dato del viernes se vio complementado en la semana con la peor lectura en la creación de empleo privado –encuesta ADP– y el mejor tono de las peticiones semanales de subsidio de desempleo. En contraste, los indicadores de confianza ISM, manufacturero y no manufacturero se mantienen por encima de los 50 puntos, apuntando a la expansión económica tanto en la actividad fabril como la de servicios.

Esta semana habrá mas datos sobre la evolución de la economía en EEUU: el martes 11, el dato de vacantes de empleo (JOLTS), se espera que el mercado laboral continúe normalizándose, con una ratio desempleado/vacantes en niveles de 1,12 veces (vs. 0,93 promedio previo a la pandemia). Además, el miércoles 12 de marzo se publicarán las cifras de inflación correspondientes a febrero, para las cuales el consenso descuenta una caída frente al dato previo, tanto para la general como la subyacente, con una variación interanual del +2,9% en el caso de la general y del +3,2% para la subyacente, una décima inferior al dato previo en ambos casos.

También se publicarán datos relacionados con el presupuesto mensual (miércoles), los precios de producción (jueves) y la encuesta de confianza del consumidor (viernes) realizada por la Universidad de Michigan.

Payden & Rygel: Demasiado pronto para evaluar el impacto de los aranceles de Trump

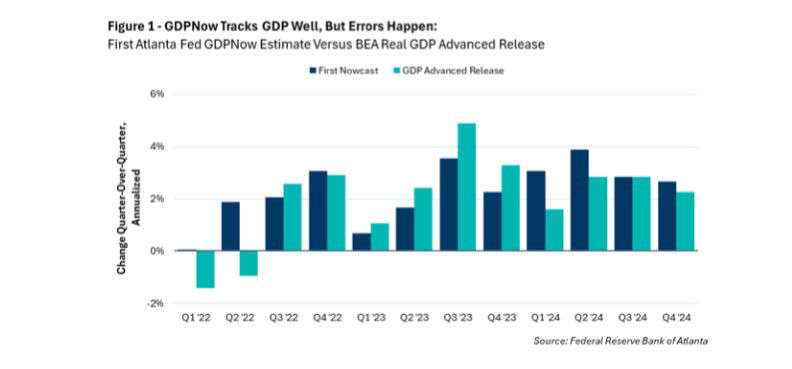

Según la última actualización del modelo GDPNow del Banco de la Reserva Federal de Atlanta, la economía estadounidense cerrará el primer trimestre de 2025 con una desaceleración interanual del -2,8%. Como es lógico, la noticia suscitó la inquietud de los inversores. Sin embargo, Jeffrey Cleveland, economista jefe de la gestora estadounidense Payden & Rygel, precisa que como ocurre con cualquier modelo, es crucial ir más allá de la cifra e intentar comprender cuál es la dinámica subyacente: GDPNow no es una proyección de la tendencia estructural de crecimiento de la economía, sino más bien una herramienta de seguimiento que intenta predecir la evolución del PIB para un trimestre determinado anticipándose 122 días a la publicación de los datos oficiales. Desde su debut en 2014, el modelo ha reflejado en general las tendencias del PIB real, no sin algunos errores de previsión notables

Incluso la primera lectura oficial del PIB publicada por la Oficina de Análisis Económicos es una estimación aproximada y provisional, ya que en esa fecha sólo se dispone del 40% de los datos reales. Las estimaciones se revisan a medida que se dispone de nueva información, a veces con una diferencia de hasta dos puntos más o menos entre la primera lectura y la tercera, la definitiva

El crecimiento del PIB en el primer trimestre de cada año es bastante difícil de evaluar, debido a unos datos desestacionalizados que siempre parecen preocupantes y a las vacaciones navideñas que impulsan el consumo en el cuarto trimestre. Este año, con el gasto nominal de diciembre pasado registrando el mayor aumento mensual en cuatro años, parece lógico que el consumo se haya enfriado en enero, mes por otra parte muy afectado por el mal tiempo en varias regiones de Estados Unidos. En cualquier caso, la precisión del modelo GDPNow mejora con el tiempo y se actualiza con cada publicación de los datos definitivos, de modo que el error medio absoluto de previsión de las estimaciones de GDPNow disminuye con el tiempo y a un ritmo más rápido a partir de 30 días antes de la publicación de la cifra definitiva. A los 56 días de la publicación, el error histórico de previsión sigue oscilando entre +3,8 y -1,6 puntos porcentuales.

Dos factores anómalos podrían influir significativamente en la estimación actual. En primer lugar, la lectura del primer trimestre se debe principalmente al consumo personal y a las importaciones y, por el momento, el modelo prevé un gasto en consumo personal plano, un 2,2% por debajo de la estimación anterior. Nada impide, sin embargo, un repunte en febrero y marzo. En segundo lugar, como el PIB mide el producto interior bruto, las importaciones se restan de las exportaciones, que pasan a ser 'netas'. En enero, se produjo un aumento de las importaciones, que podría ser puntual, pero que se tradujo en un impacto neto de las exportaciones de 3,57 puntos porcentuales sobre el PIB, según el modelo GDPNow. Un impacto así solo se vio en el cuarto trimestre de 1947 y en el tercero de 1982, y "creemos que es demasiado pronto para evaluar el impacto que tendrán los aranceles de Trump 2.0 en este sentido", sobre todo porque la propia Fed de Atlanta admite que "las exportaciones netas y el cambio en los inventarios privados son componentes particularmente difíciles de predecir".

El acceso limitado a los datos y la volatilidad nos llevan a preferir un enfoque 'descendente' para evaluar las tendencias del consumo en tiempo real. Los informes sobre el empleo son un elemento clave a este respecto, ya que dan una idea, mes a mes, del poder de consumo, teniendo en cuenta el número de trabajadores empleados, las horas trabajadas y el nivel de los salarios. En enero, el poder adquisitivo nominal de los consumidores estadounidenses se mantuvo en un extraordinario +5,4% interanual, el aumento más rápido en un año y muy por encima de la media a largo plazo del +3,6%, lo que sugiere un amplio poder adquisitivo de los consumidores. El poder del consumidor es un buen indicador del gasto: su tasa de crecimiento ha caído una media de dos puntos desde su máximo 12-18 meses antes del inicio de cada una de las tres últimas recesiones, excluido el periodo Covid-19. En enero, la tasa de crecimiento del poder adquisitivo aumentó 1,4 puntos en tasa interanual, lo que significa que, si nos fijamos en la volatilidad mensual y trimestral de los distintos componentes del PIB, es probable que la economía estadounidense no esté aún al borde de una recesión.

Otros modelos de encuesta, por ejemplo los de otros bancos regionales de la Reserva Federal, siguen apuntando al crecimiento en el 1T. Aunque tienen enfoques ligeramente diferentes, todos los modelos aportan valiosas perspectivas, pero ninguno sugiere una fuerte desaceleración de la tendencia de crecimiento subyacente.

Deutsche Bank: la disparidad entre EEUU y Europa se acentúa

Rosa Duce, CIO de Deutsche Bank en España. destaca que el S&P se deja más de un 3% en una semana de idas y venidas con los aranceles, y con disparidad entre los datos económicos. El viernes además se conocía el dato de creación de empleo de EEUU del mes de febrero, con una subida de 151.000 empleos, y una tasa de paro que sube, también como se esperaba, una décima, hasta el 4,1%.

La semana que empieza viene centrada en EEUU por los precios. El miércoles, se espera una leve reducción en las cifras del IPC en febrero (IPC general 2,9% frente al 3,0% anual en enero e IPC subyacente en el 3,2% frente al 3,3% en enero). El jueves, se espera una caída más pronunciada en los precios de producción PPI de enero (+3,1% frente al 3,5% anual en enero), que en parte se podría atribuir al descenso en los precios de la energía. Finalmente, el viernes, se publicará la encuesta de confianza del consumidor de la Universidad de Michigan. La última vez, las expectativas de inflación a corto plazo aumentaron abruptamente hasta el 4,3% anual, cuando los consumidores comenzaron a procesar el flujo de noticias sobre posibles aranceles. Además, el miércoles 12 se inician, teóricamente, los nuevos aranceles del 25% sobre el aluminio y el acero.

Mientras, la oleada fiscal de Alemania y el acuerdo para un fuerte impulso en gasto en defensa en la Eurozona consigue pesar más que los aranceles, al menos de momento, lo que hace que de nuevo las bolsas europeas tengan un comportamiento relativo mejor que sus homólogas en EEUU. El Stoxx 600 cierra la semana con una caída del -0,69%, con el Dax brillando (+2% en la semana, aunque el viernes se frenaba un -0,75%) y el selectivo Ibex cierra plano y al borde de los 13.000 puntos.

En los mercados de bonos, la noticia es sin duda la brusca subida en las rentabilidades. La rentabilidad del Bund alemán a 10 años escala hasta el 2,84%, más de 35 pb. de subida en la semana, lo que supone el mayor salto semanal desde la Reunificación de 1990. También el euro se ve reforzado ante las perspectivas de más crecimiento en Europa y un BCE que bajaba los tipos el jueves, pero con un mensaje menos pro-bajadas de lo esperado (Lagarde, de hecho, habló de la fuerte inyección fiscal y la amenaza arancelaria, factores que habrá que tener en cuenta de cara a próximas rebajas de tipos). El EURUSD cierra la semana en 1,083 puntos.

En Europa, las miradas siguen puestas en Alemania. Si la futura coalición de gobierno quiere aprobar las medidas propuestas con el actual parlamento tiene que darse prisa, dado que el 25 se formará el nuevo, surgió de las elecciones del 23-F. Esta semana por lo tanto es intensa en aprobaciones parlamentarias.

DWS: mercados laborales en desaceleración

Christian Scherrmann, economista jefe para EE.UU. de DWS, habla de mercados laborales "sólidos pero en desaceleración". La contratación estuvo un poco por debajo de las expectativas con 151.000 empleos, con el gobierno habiendo añadido 11.000 empleos, dado el temor a que los recortes de empleo en el Departamento de Eficiencia Gubernamental (DOGE) aparecieran en los números. Aun así, estamos viendo una desaceleración comparada a el promedio de contratación en 12 meses de 33.000. El sector privado añadió 140.000 empleos, también un poco por debajo de las expectativas. Los servicios de asistencia temporal, el ocio y la hostelería se mostraron particularmente débiles. La sorpresa positiva fue un aumento relativamente robusto de 10.000 empleos en la contratación manufacturera, a pesar de que los indicadores esperaran lo contrario. Además, los números de enero fueron revisados a la baja, añadiendo a la narrativa que los mercados laborales se estabilizarían en febrero. La tasa de participación cayó 20 pb, lo que elevó ligeramente la tasa de desempleo del 4% al 4,1%, ya que parte de la disminución en el empleo total se movió hacia el desempleo. El crecimiento salarial se desaceleró un poco hasta el 0,3% en febrero comparado con el 0,4% del mes anterior, apoyando la narrativa de la Fed de que los mercados laborales no son actualmente una fuente de presión inflacionaria.

"Por ahora, los datos hablan un lenguaje neutral: no hay una debilidad significativa, pero tampoco un auge, más bien un panorama que podría esperarse de una economía en la que sus altas tasas de crecimiento se enfrían y se estabilizan. Mirando hacia adelante, el impacto de los recortes de empleos gubernamentales, la continua incertidumbre en los negocios y la industria que podría frenar la demanda, y el impacto de una menor inmigración, quedan por demostrar su impacto y ciertamente plantean riesgos", advierte.

Pepperstone: fuertes presiones bajistas por la inconsistencia de Trump

Para Quásar Elizundia, Estratega de Investigación de Mercados de Pepperstone,“la renta variable estadounidense enfrenta un panorama significativamente más desafiante de lo que inicialmente se anticipó con la llegada de la nueva administración de Donald Trump en 2025. Contrario a algunas expectativas iniciales, que preveían un ambiente propicio para el crecimiento bursátil impulsado por menores regulaciones y un frente impositivo fiscal más bajo, los mercados están experimentando fuertes presiones bajistas, destacando el Nasdaq 100, que ya ingresó oficialmente en territorio de corrección tras caer más de un 10% desde sus máximos recientes".

"La raíz de este deterioro se encuentra principalmente en la profunda incertidumbre generada por la falta de claridad y consistencia en las políticas comerciales del gobierno. Aunque el objetivo declarado es revitalizar la industria y manufactura nacional mediante tarifas proteccionistas, su implementación ha sido caótica y contradictoria, dejando a los inversionistas en un estado de parálisis, incapaces de planificar inversiones estratégicas ante constantes cambios en las decisiones gubernamentales. De hecho, uno pudiera argumentar que la incertidumbre comercial podría haber sido menos dañina si las tarifas hubieran sido introducidas claramente desde el inicio y luego eliminadas progresivamente en base a negociaciones diplomáticas, evitando así el actual ambiente de indecisión. A esto se suma la presión derivada de los planes gubernamentales de reducir significativamente la fuerza laboral federal, incrementando el temor a un estancamiento económico prolongado, especialmente después de que recientemente el propio presidente Trump no pudiera descartar públicamente una posible recesión durante este período que él mismo calificó como de 'transición'", subraya..

Adicionalmente, la renta variable estadounidense, que había dependido considerablemente del fuerte desempeño de las grandes empresas tecnológicas—especialmente impulsadas por avances en inteligencia artificial—ahora enfrenta una creciente competencia desde China, factor que amenaza con erosionar la supremacía tecnológica norteamericana y presionar aún más las ya elevadas valuaciones de estas compañías.

"Mirando hacia adelante, un factor clave dentro de todo esto será la respuesta de la Reserva Federal. Aunque ha prometido cautela en su política monetaria, la realidad económica a la que aparentemente nos estamos encaminando podría abrir espacio a recortes adicionales en las tasas de interés, siempre que las incertidumbres arancelarias no desaten nuevas presiones inflacionarias. La evolución de estas tarifas y la claridad que pueda proporcionar la administración Trump serán fundamentales para definir la dirección futura de los mercados", añade.

"La promesa de crecimiento del inicio del mandato presidencial ha sido eclipsada por incertidumbres comerciales y económicas que ahora dominan la agenda de los inversores. El desempeño reciente de los mercados subraya que la incertidumbre es, quizá, el mayor enemigo del crecimiento bursátil en estos momentos", concluye este experto.

XS.com: el dólar muestra signos de debilidad por la incertidumbre generada por Trump

Antonio Di Giacomo, analista de Mercados Financieros para LATAM en XS, destaca que el peso mexicano ha iniciado la semana con una ligera apreciación frente al dólar estadounidense, en un contexto marcado por crecientes tensiones comerciales y señales de desaceleración económica en Estados Unidos. Este fortalecimiento de la moneda mexicana se produce mientras el dólar muestra signos de debilidad debido a la incertidumbre económica en el país norteamericano. Los mercados financieros han reaccionado con cautela a las últimas declaraciones de Donald Trump, lo que ha generado movimientos en las principales divisas globales.

El tipo de cambio llegó hasta la zona de $20.18 pesos por dólar, lo que representa una apreciación de más de 0.1% para el peso. Paralelamente, el índice dólar, que mide el valor del billete verde frente a una cesta de monedas principales, registró una caída de más del 0.10%, reflejando una pérdida de valor del dólar en los mercados internacionales. Este comportamiento responde a una combinación de factores, incluyendo expectativas de nuevas políticas económicas en Estados Unidos, incertidumbre sobre la Reserva Federal y los efectos de la guerra comercial con China.

Las recientes declaraciones del presidente Donald Trump han intensificado las preocupaciones sobre una posible recesión en Estados Unidos. Trump no descartó una recesión durante la transición hacia sus nuevas políticas arancelarias y advirtió sobre un posible incremento de la inflación. Estas políticas incluyen la implementación de un "arancel recíproco" a partir del 2 de abril y la entrada en vigor de aranceles de represalia por parte de China. La imposición de tarifas a productos clave ha generado incertidumbre en sectores como la manufactura y la tecnología, lo que podría afectar aún más el crecimiento económico estadounidense.

La economía estadounidense ha mostrado señales de desaceleración, con datos económicos recientes que no han alcanzado las expectativas. Esta situación ha reforzado los temores de una recesión, afectando la confianza de los inversores y contribuyendo a la depreciación del dólar. La combinación de políticas arancelarias agresivas y datos económicos débiles ha generado un clima de incertidumbre en los mercados financieros. Además, las expectativas de crecimiento del PIB de los Estados Unidos, han sido revisadas a la baja por distintos organismos financieros, lo que indica un posible estancamiento económico en los próximos meses.

En respuesta a las medidas arancelarias de Estados Unidos, China ha anunciado aranceles de hasta el 15% sobre productos agrícolas estadounidenses, entre otras medidas. Estas acciones de represalia agravan las tensiones comerciales y añaden presión a la economía global, afectando las perspectivas de crecimiento económico en diversas regiones. Además, otras economías emergentes han mostrado preocupación por los efectos secundarios de esta guerra comercial, ya que la volatilidad en los mercados de divisas podría extenderse a nivel global, afectando la estabilidad económica en países dependientes del comercio internacional.

La situación actual subraya la interconexión de las economías globales y cómo las políticas comerciales pueden tener efectos significativos en los mercados financieros y en las monedas. Mientras el dólar se debilita debido a la incertidumbre económica en Estados Unidos, el peso mexicano se ha beneficiado ligeramente, aunque la volatilidad podría persistir en el corto plazo. Analistas consideran que la política monetaria del Banco de México también ha sido un factor en la estabilidad del peso, ya que ha mantenido tasas de interés relativamente altas para contrarrestar presiones inflacionarias y atraer inversión extranjera.

En conclusión, el fortalecimiento del peso mexicano frente al dólar refleja la compleja dinámica de las relaciones comerciales internacionales y las expectativas económicas. La incertidumbre generada por las políticas arancelarias de Estados Unidos y las respuestas de sus socios comerciales han influido en los mercados de divisas, destacando la necesidad de monitorear de cerca estos desarrollos para comprender sus implicaciones futuras. "En un entorno global donde las decisiones políticas pueden afectar directamente los mercados, la prudencia en las estrategias de inversión será clave para enfrentar posibles fluctuaciones económicas", recomienda este experto.

Ebury: Las divisas europeas se disparan gracias al estímulo fiscal alemán

"La semana pasada observamos cambios verdaderamente espectaculares en el mercado de divisas, con movimientos que no se veían desde los primeros y caóticos días de la pandemia del COVID-19. La aparente demolición por parte del presidente Trump de la arquitectura de seguridad europea posterior a la Segunda Guerra Mundial está teniendo un impacto paradójico en los mercados de divisas. Está obligando a Europa, y a Alemania en particular, a aumentar enormemente el gasto en defensa, que se financiará aparentemente con el déficit público y deuda adicional", señala el Análisis Semanal de los Mercados de Divisas de Ebury.

Los bonos soberanos europeos se vendieron drásticamente al conocerse la noticia, y las divisas europeas se dispararon, especialmente el euro, que sorprendentemente registró una de sus mayores ganancias semanales desde la crisis financiera mundial de 2009. Los inversores también están descontando un gran daño a la economía estadounidense, tanto por el contenido de las políticas arancelarias de Trump, como por su deficiente ejecución. Uno de los indicadores de referencia del crecimiento estadounidense, la estimación GDPNow de la Fed de Atlanta, está apuntando a una contracción superior al 2 % anualizado en el primer trimestre del año. En consecuencia, el dólar perdió terreno frente a casi todas las divisas del mundo, y el índice del dólar estadounidense cerró la semana con una caída de alrededor del 3%.

El calendario macroeconómico de esta semana incluye la inflación estadounidense de febrero. Los mercados no esperan que se produzcan mayores avances hacia el nivel objetivo de la Fed, y el consenso apunta a una tasa mensual anualizada cercana al 4%. Sin embargo, es probable que, una vez más, la información macroeconómica se vea eclipsada por el caos que emana de la Casa Blanca, cualquier indicio del debilitamiento de la economía estadounidense y los nuevos anuncios de aumento de gasto en defensa de los países europeos.

- EUR: El paquete de estímulo fiscal alemán presentado la semana pasada elimina el freno de la deuda para la mayor parte del gasto en defensa y lanza un vehículo de financiación de 500.000 millones de euros destinados a infraestructuras. Este discurso de “cueste lo que cueste” elevó al euro por encima del nivel de 1,08, y los mercados ya no esperan que el BCE recorte los tipos por debajo del 2%. Una pausa en la próxima reunión del banco en abril parece ahora el escenario de base para los mercados. Sin embargo, todavía existen factores de riesgo para el euro. La incertidumbre arancelaria sigue siendo significativa y el hecho de que EE. UU. haya abandonado sustancialmente su compromiso con la defensa de Europa no es positivo a largo plazo. El brusco movimiento del EUR/USD en la última semana hace más probable una corrección, sobre todo si los próximos datos de EE.UU. sugieren que los temores sobre una inminente contracción de la mayor economía del mundo son ligeramente exagerados.

- USD: El informe de nóminas de febrero calmó temporalmente los temores de que el caos que emana de la Casa Blanca está mermando el crecimiento de EE. UU., al cumplir más o menos las expectativas y revelar que se sigue creando empleo, aunque de manera no muy destacable. Si bien este informe estabilizó el dólar tras su drástica caída semanal, no pudo impulsar un repunte, ya que las acciones estadounidenses siguen rindiendo por debajo de las del resto del mundo en una aparente moción de censura a las políticas de Trump. La inflación de febrero debería ser el centro de atención esta semana en lo que respecta a la economía, pero las noticias sobre aranceles, la guerra en Ucrania o, francamente, cualquier otra ocurrencia de Trump en sus redes sociales podrían eclipsarla. Una vez más, Trump retrasó la semana pasada los aranceles a bienes canadienses y mexicanos cubiertos por el tratado USMCA, lo que refleja una probable moderación de los gravámenes arancelarios. Esto puede explicar, en parte, la magnitud de la caída del dólar la semana pasada.

- GBP: Aunque la libra esterlina también se disparó frente al dólar la semana pasada, se quedó un poco rezagada frente a otras divisas europeas, en particular el euro. Por ahora, a los inversores les agrada la idea del estímulo fiscal en Alemania, mientras que el Reino Unido se encuentra en pleno proceso de consolidación presupuestaria, dado que su deuda es mucho mayor. Las noticias que sugieren que la Canciller Reeves se verá obligada a recortar el gasto público en primavera no habrá sentado bien a los mercados.No obstante, pensamos que la libra podría invertir su tendencia a la baja frente al euro. La economía del Reino Unido está relativamente menos expuesta a los aranceles de Trump, ya que tiene un déficit con Estados Unidos. Además, las noticias económicas y empresariales se han vuelto más positivas últimamente, y las comunicaciones del Banco de Inglaterra siguen siendo relativamente hawkish. La mayoría de los miembros del Comité de Política Monetaria subrayan que solo son probables recortes "graduales" durante el resto del año. Esperamos que las cifras mensuales del PIB del viernes confirmen la tendencia de unas noticias económicas que están superando ligeramente las expectativas.

- JPY: La semana pasada, el tipo de cambio USD/JPY registró un movimiento relativamente moderado, y el yen, de bajo riesgo, perdió terreno frente a la mayoría de sus homólogos del G10, con las notables excepciones del dólar estadounidense y el canadiense. Este bajo rendimiento es algo sorprendente, ya que pensamos que las condiciones siguen siendo favorables para la moneda japonesa. Los primeros indicios apuntan a que las negociaciones salariales anuales «Shunto», entre empresarios y miles de sindicatos, registrarán subidas salariales superiores al 6% para 2025, por encima de los niveles de 2024 (+5,85%). Esto debería reforzar la tesis de que se produzcan más recortes en los tipos de interés, y consideramos que las expectativas de los mercados, que prevén recortes de +32 puntos básicos de aquí a finales de año, son demasiado conservadoras. Esta semana, la atención se centrará, en parte, en las cifras revisadas del PIB del cuarto trimestre (que se publicarán el lunes por la noche, hora europea, y el martes, hora local). Aparte de esto, sin embargo, el calendario económico está relativamente poco cargado. Las noticias sobre los acuerdos salariales anuales de Shunto, que se publicarán el viernes, podrían ser clave para el yen.

- CNY: El yuan chino se depreció frente a la mayoría de las divisas principales la semana pasada, registrando sólo una subida modesta del 0,5% frente a un dólar estadounidense más débil. Las cifras de actividad empresarial de febrero fueron un poco mejores de lo esperado, pero los datos del IPC mostraron una decepcionante y profunda caída de los precios al consumidor (y una inusual contracción de los precios subyacentes), lo que acentúa las preocupaciones sobre el crecimiento. El estímulo sigue pareciendo muy necesario y los aranceles de Trump no hacen más que aumentar esta necesidad. La duplicación de los aranceles al 20% entró en vigor el martes y la respuesta de China fue comedida y, aparentemente, sin ánimo de intensificar la guerra arancelaria. Los cambios en los objetivos económicos y en el tono de las comunicaciones de los dirigentes chinos fueron similares a lo que habían insinuado los medios de comunicación e indican que el estímulo cobrará cada vez más importancia en 2025. Se mantuvo el objetivo de crecimiento en torno al 5%, pero se aumentó el del déficit fiscal del 3% a alrededor del 4%. Por su parte, el objetivo de inflación se redujo del 3% al 2%, acercándose a la realidad de unas presiones inflacionistas moderadas. El calendario económico de China está prácticamente vacío esta semana. La atención se centrará en las comunicaciones y se seguirá de cerca cualquier señal de los funcionarios chinos, así como de la Casa Blanca.