El Euribor terminará 2024 por debajo del 3%

Miguel Ángel Valero

El Euríbor seguirá descendiendo en las próximas semanas, debido al esperado recorte de tipos por parte del BCE, vaticina Itsaso Apezteguia Extramiana, market analyst de Ebury. En lo que va de año, el principal foco de atención de los mercados ha sido, sin duda, las expectativas sobre los recortes de los tipos de interés en las principales economías, lo que a su vez ha determinado la evolución de otros indicadores clave para los ciudadanos, como por ejemplo el Euribor, el índice de referencia para las hipotecas.

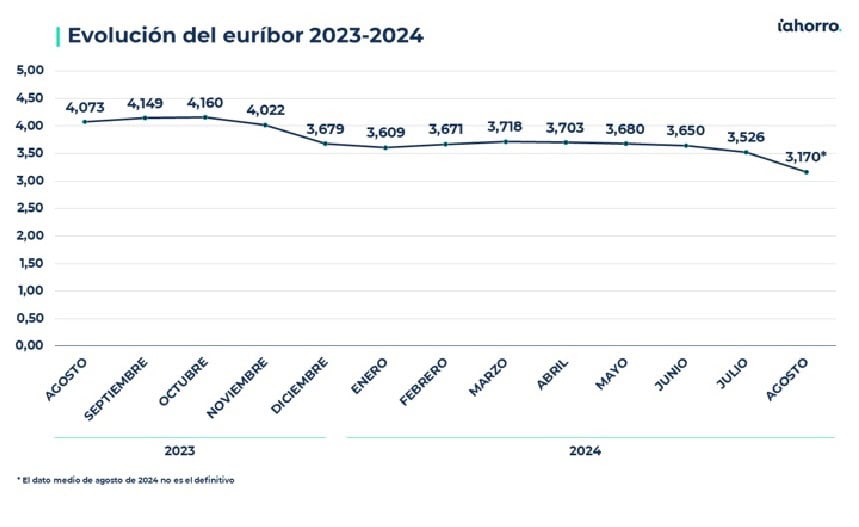

A principios de año los mercados asumieron que los tipos de interés se mantendrían altos durante más tiempo del previsto inicialmente. Esto hizo que el Euribor, estrechamente ligado a las expectativas y evolución de los tipos de interés del Banco Central Europeo (BCE), rompiese en febrero con tres meses consecutivos de bajadas y cerrase el mes en el 3,671% de media, superando ligeramente el valor de enero. En marzo, el Euribor anotó la segunda subida mensual consecutiva y cerró el mes en el 3,718%, su nivel más alto desde noviembre. Desde entonces, sin embargo, se observó un cambio de tendencia y el Euribor volvió a descender de forma gradual, a medida que los recortes de tipos por parte del BCE parecían cada vez más reales. En abril, el indicador cerró el mes en el 3,703%, lo que supuso una ligera bajada respecto al mes anterior. En mayo, el Euribor registró otro ligero retroceso mensual, al cerrar el mes en el 3,68%. El indicador de referencia para las hipotecas volvió a traer buenas noticias para los hipotecados en junio, ya que retrocedió por tercer mes consecutivo, cerrando el mes en el 3,65% de media, debido al recorte de tipos llevado a cabo por el BCE en su reunión de junio. Es cierto que el movimiento de tipos del BCE era el esperado, pero desde que el banco central diera el pistoletazo de salida a su ciclo de flexibilización, el descenso del Euribor ha sido continuo.

De hecho, el Euríbor volvió a descender en julio, cerrando el mes en el 3,526% de media. En agosto la caída del indicador ha sido muy significativa, y la media provisional se sitúa en el 3,173%, por lo que se encamina a registrar su quinta caída mensual consecutiva.

De esta forma, los hipotecados se encontrarán a la vuelta de sus vacaciones con una noticia muy deseada, la caída acelerada del euríbor en agosto, y es que en su tasa diaria el Euribor ha llegado a caer este mes por debajo del 3,1%, su nivel más bajo desde finales de 2022. Además, la fuerte caída que ha registrado el Euribor en agosto permitirá a las hipotecas el mayor recorte de intereses en once años.

"De cara al futuro, podríamos ver cierta volatilidad en el indicador de referencia para las hipotecas a finales de esta semana, cuando se publiquen los datos de inflación de la Eurozona relativos a agosto. Se trata de un dato especialmente importante, ya que los mercados intentan averiguar si el BCE puede permitirse relajar la política monetaria a un ritmo más rápido que un recorte de 25 puntos básicos por trimestre. Dicho esto, lo más probable es que el Euribor siga descendiendo en las próximas semanas, debido al esperado recorte de tipos por parte del BCE en su reunión del 12 de septiembre. Al igual que el mercado, esperamos que el banco central lleve a cabo otro recorte de tipos de 25 puntos básicos. Esta medida está ampliamente descontada por el mercado, por lo que el efecto sobre el Euribor podría ser limitado. Aún así, es probable que permita que el Euríbor pueda seguir bajando", señala.

"A más largo plazo, la evolución del Euribor dependerá del ritmo de los recortes de tipos por parte del BCE. El mercado está descontando tres recortes de tipos por parte del BCE para lo que queda de año. Sin embargo, en nuestra opinión, los mercados están descontando un ciclo de relajación demasiado agresivo por parte del BCE. Dado que la tendencia a la baja de la inflación en el bloque común parece haberse estancado, esperamos que en los próximos meses el BCE recorte los tipos de interés de forma más gradual de lo que actualmente prevén los mercados. En concreto, esperamos que el banco central recorte los tipos en otras dos ocasiones este año (en septiembre y diciembre), por lo que, aunque la incertidumbre sobre dónde se situará el indicador a finales de año es elevada, mantenemos nuestras previsiones de que el Euribor se situará en torno al 3% - 3,5% a finales de 2024", concluye.

Joaquín Robles, analista de mercados, pronostica que el Euribor caerá durante las próximas semanas por debajo del 3% ante el entusiasmo despertado por los recortes de tipos. El Euribor a 12 meses se encamina a cerrar agosto alrededor del 3,09%, lo que supone una caída de casi 100 puntos básicos respecto al mismo periodo del año anterior. La media mensual se situó en 3,17%, el nivel más bajo desde diciembre de 2022.

El principal indicador sobre las hipotecas a tipo variable ha acelerado las caídas durante las últimas semanas ante la expectativa de un mayor ritmo en los recortes de los tipos de interés. "La inflación de la zona euro se situó en el 2,6% en el mes de julio, lo que supuso un repunte de una décima sobre el dato de junio. Los principales contribuyentes a la tasa de inflación anual volvieron a ser los servicios y los alimentos. Aunque las rápidas y contundentes subidas de tipos sirvieron para estabilizar rápidamente la inflación desde el 10,6% de finales de 2022, el BCE está teniendo dificultades para llevarla al objetivo del 2%. A pesar de que los inversores descuentan un nuevo recorte de 25 puntos básicos en la reunión de septiembre, ningún funcionario europeo se atreve a confirmarlo. Christine Lagarde sigue condicionado cualquier decisión a los datos económicos, mientras sigue mostrando preocupación por el crecimiento de los salarios y los beneficios empresariales. El dato de IPC de agosto podría ser determinante, ya que se espera que se modere hasta el 2,2%, la lectura más baja desde finales de 2021", explica este experto.

El presidente de la Reserva Federal, Jerome Powell, aprovechó el simposio de Jackson Hole para confirmar el primer recorte de tipos durante la reunión de septiembre. Aunque el resto siempre defiende su independencia, es inevitable pensar cómo esta decisión ejerce una mayor presión sobre el resto de bancos centrales. Además en el caso europeo, mientras la inflación está más controlada, la economía muestra mayores señales de debilidad, lo que debería ser razón suficiente para seguir recortando los tipos.

El Euribor a 12 meses cerrará con una caída aproximada de 98 puntos básicos respecto a los niveles en los que cotizaba en el mismo periodo del año anterior. Esto supone una rebaja considerable en la cuota mensual de todas las personas con un préstamo hipotecario a tipo variable y que tengan revisión de intereses este mes. Tomando como referencia el importe y el plazo de amortización medio de una hipoteca en España, que son 150.000€ y 25 años, en el caso de una revisión anual de los intereses, la rebaja sería de unos 950€, lo que se traduce en un recorte de la cuota mensual cercano a los 80€.

En el último informe publicado por el INE, correspondiente a mayo, el número total de hipotecas sobre viviendas creció un 18% sobre el año anterior. La actividad se está recuperando en comparación al mes anterior. El tipo variable ha crecido ante el inicio de los recortes de tipos, aunque en los últimos meses las más populares son las de tipos mixtos. Durante mayo, el 55,4% de las hipotecas se constituyeron a tipo fijo con un interés medio del 3,42%, mientras que el 44,6% restante fue a un tipo variable con un tipo medio de 3,07%.

"Pensamos que el Euribor caerá durante las próximas semanas por debajo del 3% ante el gran entusiasmo despertado por los siguientes recortes de tipos. Los inversores han vuelto a hacer como el año pasado, apresurándose a descontar las próximas decisiones de los bancos centrales, por lo que será muy importante que el BCE cumpla con estas altas expectativas y baje al menos otras dos veces 25 puntos básicos antes de que finalice el año. El Euribor ha acelerado sus caídas durante las últimas semanas, ya que los inversores han descontado entre cuatro y seis recortes para el año que viene", subraya Robles.

HelpMyCash: mayor descenso mensual en 15 años

"Desplome histórico del Euribor a un año, el índice utilizado en España para calcular las cuotas de las hipotecas variables. Su valor medio en agosto será de alrededor del 3,17%; un 10% por debajo del de julio (3,526%)", subraya el analista hipotecario del comparador financiero HelpMyCash.com, Miquel Riera,

“Se trata del mayor descenso mensual de los últimos 15años”, que puede mantener su tendencia a la baja para los próximos meses. “Desde HelpMyCash prevemos que el Euribor podría terminar el año entre el 3% y el 3,25%, aunque consideramos que no es descartable que pueda situarse incluso por debajo del 3%”, resalta.

En el futuro más inmediato, los más beneficiados por la rebaja del Euribor serán los que tengan una revisión anual en las próximas semanas, puesto que este índice se situaba por encima del 4% en agosto de 2023 (4,073%). Por ejemplo, para una hipoteca variable media de 150.000 euros a 25 años, con un interés de Euribor más 1%, las cuotas bajarán de unos 883€ a unos 806 mensuales, se abaratarán en unos 77€ al mes y en casi 930 al año.

Las hipotecas variables con revisión semestral cuyo interés se actualice con el Euribor de agosto también se abaratarán, pero menos, porque este índice cotizaba al 3,671% hace seis meses. En este caso, según los cálculos de HelpMyCash, las cuotas bajarán de una media de unos 848€ a unos 806: unos 42 menos al mes y casi 255 menos al semestre.

El descenso de la cuota puede variar en función del importe y plazo pendientes del préstamo hipotecario revisado, así como de su interés y de los años que hayan transcurrido desde su contratación.

La repentina bajada del Euribor, según el analista hipotecario de HelpMyCash, se debe a que los mercados esperan que el Banco Central Europeo reduzca sus tipos varias veces en los próximos meses. “Como las principales entidades bancarias de nuestro continente dan por hecho esos recortes, se han adelantado bajando el interés que aplican a sus préstamos interbancarios, que es el que se utiliza para calcular el valor del Euribor. Eso explica que este índice se haya desplomado a lo largo del último mes”, argumenta Miquel Riera.

¿Y cómo acabará el año este índice? El interés principal del BCE se sitúa en el 4,25%. “Si se cumplen las expectativas dela banca y el BCE recorta sus tipos varias veces en los próximos meses, es probable que el Euribor termine el 2024 alrededor del 3%, aunque desde HelpMyCash no descartamos que pueda situarse incluso por debajo de ese valor”, vaticina Riera.

Ahora bien, también existe la posibilidad de que no se cumplan esas previsiones y de que el BCE solo rebaje sus tipos una vez en lo que queda de año. Sería un escenario parecido al de finales de 2023: por aquel entonces, el Euribor también se desplomó por unas expectativas de recortes de tipos que finalmente no se produjeron, lo que llevó a este índice a volver a subir ligeramente y a estancarse durante los primeros meses de 2024.“

"Si se da este escenario más pesimista, desde HelpMyCash creemos que el Euribor seguirá una tendencia similar a la de principios de 2024 y que cerrará el año con un valor medio de alrededor del 3,25%”, señala Miquel Riera. En cualquier caso, el analista asegura que los hipotecados a tipo variable saldrán ganando de todas formas, pues el valor del índice seguirá siendo más bajo que el de hace un año o un semestre y, por lo tanto, sus cuotas bajarán igualmente si se revisan durante los próximos meses.