El Euribor cerrará julio en el 3,55% y ahorrará más de 600€ anuales

Miguel Ángel Valero

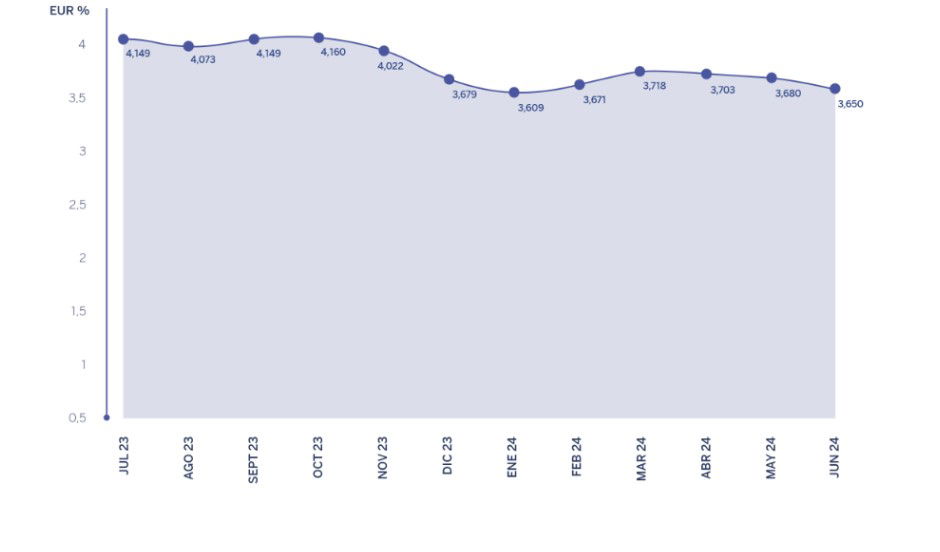

Todo lo que sube, más tarde o más temprano, baja (y viceversa). Hace tan solo un año, muchos hipotecados a tipo variable sufrían al ver que el Euribor escalaba hasta el 4,149% y que sus cuotas se encarecían en más de 250€. Ahora, 12 meses después, pueden empezar a respirar con alivio, porque el principal índice de referencia para las hipotecas cerrará julio con su quinta bajada mensual consecutiva y registrará un valor medio del 3,55%.

Según el analista hipotecario del comparador financiero HelpMyCash.com, Miquel Riera, este nuevo descenso del Euribor “abaratará las hipotecas variables que vayan a revisarse con suvalor de julio, aunque el impacto dependerá de si la revisión es anual o semestral”. Las cuotas de los préstamos que se actualicen anualmente se abaratarán más, puesto que este índice cotizaba al 4,149% hace un año.

“Consideremos el caso de una persona que tiene una hipoteca variable media de 150.000€, con un plazo de 25 años y un interés de Euribor más 1%. Con una revisión anual, sus cuotas bajarán de casi 890€ a unos 838€ mensuales, lo que supondrá pagar casi 52 menos cada mes y unos 623 menos al año”, asegura Riera.

En cambio, la reducción será casi imperceptible para los titulares de los contratos con revisión semestral, ya que el valor del Euribor en enero de 2024 era ligeramente superior al de julio (3,609%). Con una actualización semestral, las mensualidades descenderán de unos 843€ a unos 838; unos cinco euros menos al mes y 30 menos al semestre.

Estas cifras, sin embargo, pueden cambiar dependiendo del importe pendiente de la hipoteca, del plazo de devolución que le reste, de su interés y de su fecha de contratación.

El futuro también parece halagüeño para aquellos hipotecados a tipo variable a los que se les revise el interés en los próximos meses. Según el analista hipotecario de HelpMyCash, “es probable que el Euribor tienda a la baja con un ritmo moderado, que se intensificará a partir del último trimestre. Prevemos que cerrará el año con un valor de entre el 3,25% y el 3,5%”.

Esta previsión de HelpMyCash se basa en la hipótesis de que el Banco Central Europeo (BCE) bajará una vez más sus tipos antes de que acabe el 2024, probablemente en el último trimestre. Riera cree que “este organismo optará por ser prudente para que la inflación de la Eurozona no vuelva a repuntar, pero sí es probable que reduzca sus intereses en una de sus próximas reuniones para dar un empujón a la economía del continente”. Esta acción, según el analista del comparador, apuntalará el descenso del Euribor, cuyo valor depende en gran medida de la política del BCE.

Pero advierte que la bajada no será abrupta: “Actualmente, los tipos de interés del BCE están en el 4,25%, mientras que el Euribor se acerca al 3,5%. Esta brecha significativa sugiere que el Euribor ya está anticipando una futura reducción de los tipos de interés".

Riera añade que podemos experimentar una situación similar a la de diciembre de 2023, cuando el Euribor descendió rápidamente del 4,022% al 3,679% antes de estabilizarse hasta el final del primer semestre. “Es probable que se repita este patrón y que el Euribor se estabilice o baje ligeramente en la última parte del año”,advierte.

¿Se aproxima una guerra hipotecaria para el fin del año?

El futuro prometedor del euríbor beneficiará también a quienes tengan previsto contratar nuevas hipotecas. De hecho, varias entidades ya han abaratado sus ofertas hipotecarias en julio, especialmente las de tipo fijo: Banco Santander, Ibercaja, Caja de Ingenieros, Cajamar. Otras pueden mejorar sus propuestas si el perfil del cliente es bueno.

Por este motivo, desde HelpMyCash animan a los potenciales compradores de vivienda a comparar las hipotecas de varios bancos para identificar las mejores ofertas y a negociar para conseguir unas condiciones todavía más competitivas: un tipo de interés más bajo, menos comisiones o una financiación superior al habitual 80% sobre el precio de la casa.

No obstante, Riera desaconseja esperar a que bajen los tipos de interés para comprar una vivienda: "Aunque se prevé un abaratamiento de las nuevas hipotecas, los precios de las viviendas siguen subiendo. Esperar podría resultar en pagar más por el inmueble, lo que contrarresta cualquier ahorro obtenido con la hipoteca más barata,” concluye.

El ejemplo de Ibercaja

El 18 de julio, Ibercaja ajusta a la baja los tipos de interés de su gama de hipotecas Vamos para facilitar el acceso a la vivienda de sus clientes y dar respuesta a sus necesidades de financiación. La mejora de las condiciones de sus hipotecas Vamos Fija, Vamos Mixta de 5 y 10 años se produce para todos los tramos de importes, simplificándose así las tarifas de estas operaciones. En particular, el tipo de interés de la hipoteca a tipo fijo disminuye hasta el 2,95%, el de las hipotecas mixtas a 5 y 10 años se reduce en 15 puntos básicos en el tramo fijo inicial, quedando establecido en el 2,1% y el 2,4% respectivamente, y el diferencial mínimo que se aplica sobre el Euribor en los periodos posteriores se mantiene en el 0,65% para las de 5 años y el 0,90% para las de 10 años. Las hipotecas variables ofrecen un tipo de interés para los primeros 12 meses del 1,75% y el diferencial mínimo a aplicar sobre el índice de referencia en el resto de los años es del 0,60%.

"Hemos ajustado y simplificado las tarifas de nuestras hipotecas, en línea con la evolución de la curva de tipos de interés, consolidando así nuestra oferta como una de las más competitivas del mercado, tanto por el precio como por la gama de soluciones que ofrecemos. De esta manera, respondemos a las necesidades y circunstancias particulares de nuestros clientes”, según Pedro Rodríguez, director de Desarrollo de Negocio de Particulares de Ibercaja.

Estas nuevas tarifas también se aplican a las modalidades de hipotecas a tipo fijo, mixto y variable en la hipoteca "Más Sostenible", dirigida a viviendas con clasificación energética A o B, que cuentan con una mejora adicional de 5 puntos básicos. que cuentan con una mejora adicional de 5 puntos básicos. En colaboración con Acierta Asistencia (grupo Caser), Ibercaja ofrece a sus clientes un servicio exclusivo de análisis de eficiencia energética, propuestas de soluciones, gestión de subvenciones públicas y ejecución de obras para facilitar a los clientes el acceso a viviendas sostenibles. En el marco del compromiso de Ibercaja con la sostenibilidad y con la finalidad de alinear su estrategia de financiación con su propósito corporativo y objetivos de sostenibilidad y climáticos, Ibercaja completó a principios de este año su primera emisión de bonos verdes por 500 millones de euros dirigida a financiar hipotecas de viviendas y edificios sostenibles, así como proyectos que impulsen las energías renovables, entre otros.

Ibercaja dispone de una variedad de productos destinados a facilitar el ahorro y la compra de la vivienda. En particular, dirigida a los más jóvenes y teniendo en cuenta que la compra de vivienda es uno de los momentos más decisivos para este segmento, la cuenta Contucasa les permite constituir un ahorro para la compra de vivienda que ofrece una retribución del 1% para los primeros 50.000€, junto con una aportación adicional de hasta 500€ al constituir la hipoteca. La cuenta está exenta de comisiones y requiere aportaciones mensuales mínimas de 50 euros.Además, los menores de 35 años pueden obtener una financiación de hasta el 95% del valor del inmueble. Recientemente, Ibercaja se adhería a la nueva línea de avales ICO para facilitar a los jóvenes menores de 36 años y a las familias con menores a su cargo el acceso a la compra de su primera vivienda. Esta línea de avales, que concede el Ministerio de Vivienda y Agenda Urbana (MIVAU), permite a los solicitantes que cumplan los requisitos obtener financiación por la totalidad del valor de tasación o de compra (el menor de ambos), superando el 80% de dicho valor hasta completar el 100% del importe.

Ibercaja también está adherido al plan Mi Primera Vivienda de la Comunidad de Madrid, el programa TUYA de la Comunidad de Castilla y León y el de Garantía Vivienda Joven de Andalucía.El Banco pone a disposición de todos sus clientes un equipo de Gestores Digitales Hipotecarios, que permite a las personas que desean recibir asesoramiento y formalizar una hipoteca, elegir entre realizar el proceso a través de una oficina física o mediante este equipo de gestores digitales.

Joaquín Robles: el Euribor puede estar en el 3% a final de año

El Euribor se encamina a cerrar el mes de julio alrededor del 3,42%, el nivel más bajo desde principios de 2023. La media mensual se situó en el 3,54%. El principal indicador de las hipotecas a tipo variable está acelerando su caída ante la perspectiva de nuevos recortes de tipos y ya cotiza lejos de los máximos alcanzados en septiembre del año pasado por encima del 4,2%.

La inflación en la Eurozona se situó en junio en el 2,5%, lo que evidencia cómo los tipos de interés altos están ayudando a llevar los precios gradualmente hacia el objetivo del 2% del BCE. Tras recortar los tipos de interés en un cuarto de punto en junio, están valorando si la inflación en el bloque monetario de 20 países se está moderando lo suficiente como para permitir nuevas bajadas.

Aunque los inversores descuentan un nuevo recorte de 25 puntos básicos en la reunión de septiembre, Christine Lagarde no se ha comprometido de antemano a dar una orientación sobre los próximos movimientos y sigue condicionando sus decisiones a los próximos datos. El coste de los servicios, que continúan impulsados por unos aumentos salariales que se espera que sigan siendo fuertes, continúan siendo una de las principales preocupaciones.El cambio de tono de la Reserva Federal podría presionar al organismo europeo a actuar más rápidamente. A pesar de que en Estados Unidos la inflación es superior, el reciente enfriamiento en los datos de actividad y en el mercado laboral parece suficiente para realizar el primer recorte. El consenso de mercado ya descuenta un primer movimiento en septiembre, y una segundo a final de año, tras las elecciones generales.

El Euribor a 12 meses cerrará con una caída aproximada de 60 puntos básicos respecto a los niveles en los que cotizaba en el mismo periodo del año anterior. Esto supone una rebaja considerable en la cuota mensual de todas las personas con un préstamo hipotecario a tipo variable y que tengan revisión de intereses este mes. Tomando como referencia el importe y el plazo de amortización medio de una hipoteca en España, que son 150.000€ y 25 años, en el caso de una revisión anual de los intereses, la rebaja sería de unos 590€, lo que se traduce en un recorte de la cuota mensual de algo más de 49€E<.

n el último informe publicado por el INE, correspondiente al mes de mayo, el número total de hipotecas sobre viviendas cayó un 18% sobre el año anterior. Aunque sigue siendo un descenso significativo, la actividad se está recuperando en comparación al mes anterior. Respecto a la tipología de los préstamos, el tipo variable ha crecido ante el inicio de los recortes de tipos, aunque en los últimos meses las más populares son las de tipos mixto. Durante mayo, el 55,4% de las hipotecas se constituyeron a tipo fijo con un interés medio del 3,42%, mientras que el 44,6% restante fue a un tipo variable con un tipo medio de 3,07%.

"Creemos que el Euribor seguirá cayendo lentamente durante las próximas semanas a la espera de la decisión de los próximos movimientos del BCE. La posibilidad de que se produzcan dos recortes de tipos ha vuelto a recortar nuestras estimaciones. Aunque esperamos una estabilización en el entorno entre el 3,4% y el 3,3%, en el caso de que se produzca el recorte en septiembre y vuelvan a generarse altas expectativas para el 2025, podríamos ver un Euribor cerca del 3% de cara a final de año, asegura Joaquín Robles, analista de mercados,