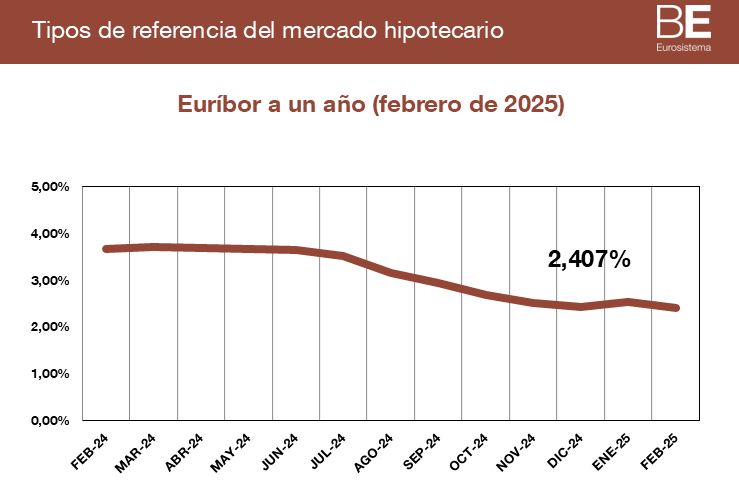

El Euribor cerrará marzo al 2,4% y marca su valor más bajo en 19 meses

Los que tienen una hipoteca variable revisada con el Euribor de marzo han vivido un mes especialmente movido. Durante la primera semana, el valor diario de este índice se disparó, debido probablemente a la incertidumbre económica y geopolítica que azota Europa. Pero esa subida fue un espejismo: a lo largo de los siguientes días, para alivio y alegría de los hipotecados, su cotización se hundió. En conjunto, según el analista hipotecario del comparador financiero HelpMyCash.com, Miquel Riera, el Euribor cerrará marzo con un valor medio de alrededor del 2,4%; ligeramente por debajo del de febrero (2,407%).

Y esa bajada beneficiará a los hipotecados a tipo variable: los que tengan revisión de interés con esa cotización pasarán a pagar unas cuotas sensiblemente más baratas. En ese sentido, los más beneficiados serán los hipotecados con revisión anual. En marzo de 2024, el valor del Euribor era muy superior al del mismo mes de este año: 3,718%. En consecuencia, a estos clientes se les pasará a aplicar un interés mucho más bajo y notarán una reducción importante en el importe de sus cuotas mensuales. Las hipotecas con actualización semestral también se abaratarán, pero menos, dado que la cotización de este índice hace seis meses era del 2,936%.

Desde HelpMyCash han hecho números para calcular cuánto se abaratará una hipoteca variable media, teniendo en cuenta un importe de 150.000€, un plazo de 25 años y un interés de Euribor más 1%. Con una revisión anual, las cuotas bajarán de los 852 a los 743€ mensuales, aproximadamente; unos 109€ menos al mes y unos 1.314 menos al año. Y con una actualización semestral, las mensualidades se reducirán de los 786 a los 743€, aproximadamente; unos 43€ menos al mes y unos 261 menos al semestre.

Ahora bien, ese abaratamiento dependerá de las condiciones de cada préstamo hipotecario actualizado: su importe y plazo pendientes y su diferencial (lo que se suma al Euribor para determinar el interés).

Volatilidad por la incertidumbre

El valor del Euribor en marzo, de alrededor del 2,4%, es el más reducido desde septiembre de 2022. Ahora bien, el analista hipotecario de HelpMyCash, Miquel Riera, recuerda que se trata de un registro medio que toma en consideración la cotización diaria de este índice a lo largo de todo el período. Y si se analizan esos valores diarios, se puede observar una importante volatilidad.

El valor diario del Euribor empezó el mes sensiblemente por debajo del 2,4%; al 2,365%. En los siguientes días, sin embargo, se disparó y llegó a situarse muy cerca del 2,5% el día 7 de marzo (2,481%).Tras esa escalada, descendió progresivamente: bajó a menos del 2,45% el día 17, a menos del 2,4% el día 20 y ha cerrado marzo con una cotización diaria de alrededor del 2,35%.

¿A qué se debió esa volatilidad? El Euribor representa el interés al que los principales bancos de la zona euro se prestan dinero entre ellos y, por lo tanto, es un reflejo de la política monetaria que aplicará el Banco Central Europeo (BCE). Si se espera que baje sus tipos, este índice desciende, mientras que si la previsión es que los suba, su cotización aumenta.

A principios de marzo, el presidente de los Estados Unidos, Donald Trump, anunció la aplicación de aranceles a productos de la Unión Europea. Ante el temor a un repunte de la inflación de la eurozona ya una subida de tipos del BCE, el Euribor cotizó al alza. “Esa reacción fue exagerada, como demuestra la evolución de este índice durante los días siguientes: recuperó su tendencia a la baja tras la primera semana y ha cerrado el mes en mínimos anuales”, analiza Riera.

La incertidumbre, sin embargo, se mantiene: la guerra comercial iniciada por los Estados Unidos, el rearme de la Unión Europea o el posible fin de la invasión rusa a Ucrania pueden afectar de manera negativa o positiva a la economía del Viejo Continente. A largo plazo, por lo tanto, es imposible saber si el Banco Central Europeo mantendrá su actual política de recortes de tipos y si el Euribor se mantendrá a la baja.

A corto plazo, en cambio, desde el comparador sí se atreven a lanzar predicciones. “El Euribor terminará el primer semestre de 2025 con un valor de entre el 2,20% y el 2,45%, dependiendo de si elBCE mantiene su política de recortes de tipos o si decide congelarlos debido a un repunte de la inflación.Ambos escenarios serán beneficiosos para los hipotecados a tipo variable, cuyas cuotas se seguiránabaratando si se revisa su interés en los próximos meses”, puntualiza Miquel Riera, analista hipotecariode HelpMyCash.