DWS considera Europa como lugar de inversión

Europa ha sido durante mucho tiempo líder en política de sostenibilidad, pero la reelección de Donald Trump como presidente de EE.UU. y su compromiso con levantar aranceles comerciales supone un riesgo significativo para el Viejo continente. Además, los riesgos geopolíticos actuales, incluida la invasión de Ucrania por Rusia, impulsan aún más la necesidad de una transformación europea. En importantes informes del exprimer ministro italiano Letta y del expresidente del Banco Central Europeo Draghi se identificaron problemas principales para Europa. y se formularon recomendaciones al respecto. Estos informes hacen eco de las conclusiones y los esfuerzos de DWS a partir de su iniciativa de Transformación Europea desde diciembre de 2022

Europa es un ejemplo de éxito mundial en sostenibilidad e inclusión social, dos de los problemas más críticos del mundo. Europa tiene objetivos climáticos más ambiciosos que EE.UU. y China. Busca una reducción del 55% para 2030, con respecto a los niveles de 1990, frente a la reducción del 50-52% que busca EE.UU. respecto a los niveles de 2005, lo que se traduce en aproximadamente un 43-45%, desde los niveles de 1990. Mientras que el objetivo de China se centra en alcanzar el máximo de emisiones antes de 2030 y mejorar la intensidad del carbono.

Desde 1990, las emisiones de gases de efecto invernadero en Europa han disminuido un 33,9%, es decir, un -1,2% en tasa de crecimiento anual compuesto (TCAC). Esto contrasta con el descenso de sólo un 0,1% en TCAC en Estados Unidos y el aumento de más del 3% en China e India.

En cuanto a la adopción de energías renovables, Europa ha logrado que el 44% de su generación de energía proceda de esta fuente. La cuota equivalente en Estados Unidos es de sólo el 23%.

Europa también está a la cabeza en la mayoría de las actividades de la inclusión económica y el progreso social, incluidas la desigualdad de ingresos y la esperanza de vida.

La pieza que falta para que la región resulte atractiva como lugar de inversión es el rendimiento del continente en términos de crecimiento económico y productividad. Esto se ha convertido en un pilar central de los esfuerzos de la Comisión Europea para abordar la posición competitiva de la región.

En el informe Draghi se resumen tres prioridades estratégicas para abordar la competitividad de Europa: Europa necesita digitalizar y descarbonizar la economía y aumentar su capacidad de defensa. La digitalización debería abordar el problema de productividad de Europa, fomentando la innovación y la eficiencia. La descarbonización es crucial no sólo para cumplir los ambiciosos objetivos en materia de gases de efecto invernadero (GEI), sino también para la transición hacia fuentes de energía limpias, seguras y de bajo coste.

En una era de crecientes tensiones geopolíticas, la reducción de las dependencias y el aumento de la seguridad mediante la diversificación de los proveedores de materias primas críticas y la minimización de la dependencia de la tecnología digital importada se deberían reforzar la resiliencia y la autonomía estratégica de Europa.

Para alcanzar estos objetivos, los gobiernos europeos deben aplicar políticas específicas e incentivos adaptados a las necesidades tanto de las empresas industriales consolidadas, medianas y grandes, por un lado, como de las nuevas empresas jóvenes e innovadoras, por otro. Las primeras pueden beneficiarse de las políticas industriales y comerciales sectoriales, que se centran en mejorar la competitividad y la sostenibilidad sin elegir ganadores individuales. Las segundas, en cambio, deben hacer hincapié en la creación de un ecosistema dinámico mediante una normativa más flexible y un mejor acceso al capital riesgo.

A lo largo de la última década, las inversiones de capital riesgo de la UE han representado por término medio sólo el 0,3% del producto interior bruto, una cifra significativamente inferior a la media de Estados Unidos.15 Esta brecha se hace especialmente evidente cuando muchas empresas europeas de nueva creación deciden trasladarse al extranjero durante sus fases de rápido crecimiento.

Con este objetivo, Alemania, por ejemplo, aprobó la Ley de Financiación del Futuro (Zukunftsfinanzierungsgesetz) para facilitar a las empresas de nueva creación y a las pequeñas y medianas empresas (pymes) el acceso al mercado de capitales. Esta ley introduce cambios en las leyes existentes con el objetivo de hacer que Alemania sea más atractiva para las empresas de inversión y los inversores internacionales, incluyendo medidas para digitalizar el mercado de capitales, reducir la burocracia reguladora y permitir el uso del inglés en determinados documentos y comunicaciones con la Autoridad Federal de Supervisión Financiera (BaFin). El capital mínimo necesario para una oferta pública inicial (OPI) se ha reducido de 1,25 millones de euros a 1 millón de euros. En agosto de 2024, el Ministerio Federal de Finanzas publicó un borrador de la Segunda Ley sobre la Financiación de Inversiones de Futuro que establece nuevas medidas, entre las que se incluyen incentivos fiscales para apoyar las inversiones en energías renovables e infraestructuras y el aumento del importe máximo de reinversión libre de impuestos para los beneficios procedentes de la venta de acciones de 0,5 millones a 5 millones€.

Los Gobiernos deben activar el capital privado

La transformación europea requiere un despliegue de capital sin precedentes, del que el capital privado es vital. Requiere que los gobiernos europeos faciliten la entrada de capital privado a través de todas las palancas disponibles, desde completar el Mercado Único hasta hacer que el mercado de capitales sea más atractivo para los clientes minoristas.

La plena implantación del mercado único es uno de los aspectos críticos para permitir el crecimiento y la competitividad de las empresas europeas en todo el continente y fuera de él. El mercado único permite a las empresas vender sus productos en todos los estados miembros y obtener ventajas en cuanto a costes, pero aunque el mercado único ya abarca muchos ámbitos, aún no está completo, se calcula que las actuales fricciones comerciales en la UE hacen que Europa deje sobre la mesa hasta un 10% de su PIB potencial.

Una auténtica Unión de Mercados de Capitales (UMC) que integre los mercados de capitales europeos en un mercado único de capitales capaz de rivalizar con Wall Street, no parece factible a corto o medio plazo. Sin embargo, pueden adoptarse algunas medidas, como la revitalización del mercado de titulización, la creación de un organismo regulador a escala de la UE ('SEC europea') y la armonización de los aspectos pertinentes de la legislación sobre insolvencia, contratos y fiscalidad.

Las asociaciones de financiación público-privadas son importantes para reducir el riesgo y ampliar las tecnologías de vanguardia. El programa InvestEU es actualmente el mayor instrumento de riesgo compartido. Sin embargo, la escala de las inversiones público-privadas se ve limitada por el reducido presupuesto de la UE, fragmentado en cerca de 50 programas de gasto, lo que impide que la financiación de la UE alcance un tamaño suficiente para proyectos paneuropeos de mayor envergadura.

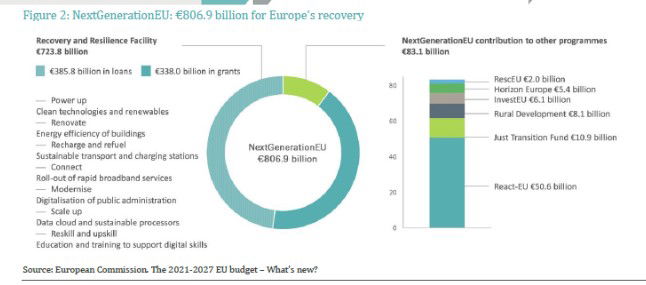

El fondo Next Generation EU, puesto en marcha para ayudar a los países miembros a recuperarse de la pandemia de COVID-19, también pretende alcanzar objetivos adicionales, como la transición ecológica y la transformación digital, con el fin de construir un futuro más sostenible y resistente para la Unión Europea.

Aunque se dispone de 800.000 millones€ para competir con la Ley de Reducción de la Inflación (IRA) aprobada en EE.UU., los incentivos se distribuyen a través de mecanismos diferentes. En EE.UU., la IRA concede créditos fiscales a diversos proyectos e inversores, que pueden elegir adónde quieren dirigir el flujo de fondos. En cambio, en Europa hay menos flexibilidad porque el marco político y los incentivos para cada tipo de inversión son bastante diferentes. Con la IRA, el gobierno estadounidense pretende movilizar casi 7 dólares de capital privado por cada dólar de fondos federales, garantizando que cada dólar público se aproveche para una inversión significativa del sector privado. Los gobiernos europeos necesitan incentivos similares para cerrar la brecha financiera necesaria para la transformación.

A mediados de 2025, se espera que la Comisión Europea presente propuestas para el próximo presupuesto a largo plazo de la UE, conocido como Marco Financiero Plurianual (MFP), que abarcará los siete años comprendidos entre 2028 y 2034. Algunos países de la UE reforzarán sus políticas de inversión pública en parte como reacción a las políticas que probablemente aplicará el próximo presidente de Estados Unidos, Trump.

Desde 2009, Alemania ha mantenido una política presupuestaria equilibrada (freno de la deuda: Schuldenbremse), lo que significa que el nivel de deuda de Alemania es inferior al de otros grandes países europeos. Un aspecto importante que se debatirá en vísperas de unas nuevas elecciones alemanas son los cambios en la política de freno de la deuda y el aumento del gasto fiscal para inversiones en infraestructuras. La posibilidad de una mayor inversión pública en activos productivos en Alemania, es un punto positivo a tener en cuenta por los inversores.

Pasar de unos sistemas públicos de pensiones no capitalizados a unos regímenes mejor capitalizados y basados en el mercado también ayudará a los mercados de capitales europeos a acercarse a otras grandes economías en cuanto a disponibilidad de capital a largo plazo. En 2022, el nivel de activos de pensiones en la UE era sólo del 32% del PIB, mientras que en EE.UU. y el Reino Unido el total de activos ascendía al 142% y al 100% del PIB, respectivamente. Esta diferencia refleja el hecho de que la mayoría de los sistemas de pensiones europeos se basan en sistemas de seguridad social de reparto. Los países con sistemas de pensiones privados más desarrollados, como los Países Bajos, Dinamarca y Suecia, representan el 62% del total de activos de pensiones de la UE. Para aumentar el flujo de fondos hacia los mercados de capitales, Europa debería animar a los inversores particulares mediante la oferta de planes de pensiones del segundo pilar.