Europa se defiende

Miguel Ángel Valero

Un informe del Deutsche Bank, Time to act: Europe’s possible Defence Initiative, elaborado por Ulrich Stephen, CIO de Alemania; Dirk Steffen, CIO para EMEA; Wolf Kisker, Senior Investment Strategist, y Marvin Skora, Equity Specialist, subraya que "para poder defenderse rápidamente, y al mismo tiempo reducir el superávit comercial con los EEUU, Europa tendrá que depender de los suministros estadounidenses en el corto plazo. Al mismo tiempo, Europa necesita consolidar y desarrollar su propio sector de defensa. Según la Comisión Europea, al menos el 50% de todas las adquisiciones militares se realizarán dentro de la UE en 2030 y el 60% en 2035".

Según el Instituto de Economía Mundial de Kiel, las inversiones financiadas con deuda en investigación y desarrollo de tecnología de defensa nacional y en la producción de equipo militar de última generación pueden aumentar la productividad. El estímulo económico a corto plazo podría permitir un mayor crecimiento económico a largo plazo y, a través de efectos indirectos positivos, esto podría conducir a un mayor crecimiento potencial.

Los precios de las acciones de defensa europeas han aumentado alrededor del 46% en los últimos doce meses y ya no están valoradas de manera barata. Sin embargo, es probable que tengan potencial alcista a mediano plazo en el marco de una Iniciativa Europea de Defensa. No obstante, los inversores también deberían tener en cuenta las características específicas del sector al seleccionar acciones individuales.

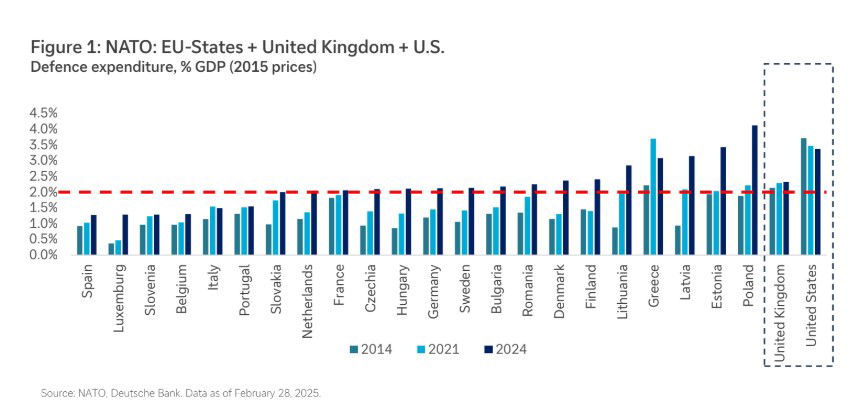

El 27 de febrero de 2022, el discurso de transición del canciller Olaf Scholz ante el Bundestag alemán atrajo la atención internacional. Tres días antes, las tropas rusas habían invadido Ucrania. Desde entonces, la cuestión de la defensa europea ha estado en el centro del debate político. Después de que la nueva administración estadounidense del presidente Donald Trump y el vicepresidente J.D. Vance anunciaran el fin de las garantías de defensa estadounidenses para Europa, la confianza en Estados Unidos como socio fiable junto a Europa parece haberse visto gravemente dañada .La presión sobre Europa para que aumente significativamente su gasto en defensa ha aumentado notablemente. La necesidad de fortalecer la defensa europea no debe quedar en un efecto puntual. Durante demasiado tiempo, muchos Estados europeos han confiado en Estados Unidos como protector. Ahora se está produciendo un cambio. No solo Alemania ha creado un fondo especial, sino que el informe Draghi también recomienda aumentar la financiación a nivel europeo. Se espera que el gasto en defensa europeo se mantenga alto en los próximos años.

El primer ministro británico, Keir Starmer, anunció recientemente el mayor aumento del gasto de defensa británico desde el final de la Guerra Fría. Tres años antes de lo previsto, se espera que el presupuesto de defensa aumente al 2,5% del PIB del Reino Unido en 2027 y al 3% en 2034. La política alemana también está en movimiento después de las elecciones anticipadas al Bundestag del 23 de febrero de este año. Entre otras cuestiones, se discutirá el aumento de los "fondos especiales" para infraestructuras y para la Bundeswehr de hasta 400.000 millones€ cada uno.

Las declaraciones de varios políticos europeos también indican una creciente voluntad de desarrollar una estrategia europea coherente, que incluya una mayor aceptación de la financiación conjunta de la defensa.

La Comisión Europea ya ha respondido proponiendo una flexibilización de las normas europeas sobre deuda. Mientras circulaban propuestas de hasta el 5% del PIB para defensa, la nueva estrategia de la OTAN podría ascender al 3-4%. En 2023, el PIB de los países de la OTAN, excluidos los EEUU, era de casi 23 billones€. Por lo tanto, un gasto en defensa del 3,5% del PIB ascendería a más de 800.000 millones al año. Si bien los recursos nacionales han sido la principal fuente de gasto en defensa, muchos Estados miembros están limitados financieramente por una elevada deuda pública y déficits. Una forma de evitarse la "regla del déficit del 3%" según las normas de la UE sería considerar el gasto en defensa como un "factor relevante". Además, la cláusula de salvaguardia nacional permite a los Estados miembros derogar las normas fiscales de la UE en casos excepcionales.

"A largo plazo, una estrategia de defensa sostenible sólo puede garantizarse mediante instrumentos financieros europeos comunes. Es probable que el debate sobre el ajuste de las normas de deuda de la UE gane impulso, especialmente en caso de un repunte geopolítico", subraya el análisis del Deutsche Bank.

En caso de un aumento del gasto en defensa en Europa, los analistas ya han comenzado a ajustar sus previsiones de ventas y beneficios para las empresas europeas de defensa del 2% al 3%. Para 2025, el consenso espera actualmente aumentos de ventas y beneficios del 14% y 22% respectivamente, para los años siguientes 2026 (12% / 20%) y 2027 (11% / 18%) con un impulso ligeramente decreciente.

Los mercados potenciales no europeos también podrían desempeñar un papel en el futuro. En los diez años que van de 2014 a 2024, el gasto en defensa en India, Japón, Corea del Sur y Australia creció acumulativamente casi un 6% anual. Para estos países, los analistas esperan un impulso creciente en los próximos años, así como para Oriente Medio. Por último, pero no por ello menos importante, las inversiones esperadas en infraestructuras (incluidos puertos, carreteras, ferrocarriles) también deberían beneficiar a los activos civiles industriales.

Esfuerzo asumible

El esfuerzo del resto de socios a nivel monetario para compensar la salida americana es asumible (un 0,2% del PIB de la Eurozona). Sin embargo, las empresas de defensa estadounidenses siguen siendo el principal proveedor de equipamiento (el 78% viene de fuera y el 80% de esto proviene de Estados Unidos). En este sentido, la Unión Europea propondrá extender los 150.000 millones€ en préstamos para impulsar la inversión en defensa y, además, se propondrá una cláusula de escape al control fiscal europeo para que los Gobiernos individualmente puedan incrementar el gasto militar, lo que podría movilizar 650.000 millones en cuatro años.

La consecuencia es que Europa se desmarcó de EE.UU. (EuroStoxx 50 +1,4%; Dax alemán +2,6%; Cac francés +1%), ante la promesa del bloque europeo de permanecer unidos frente a las tensiones geopolíticas derivadas del conflicto ucraniano. Sobresalió el índice Stoxx Europe Total Market Aerospace & Defence (+7,7%), en su mejor sesión desde noviembre de 2020 gracias al acuerdo de impulsar el presupuesto de defensa en el fin de semana. Destacaron compañías como Hensoldt (+19%) o Renk (+16,7%), la italiana Leonardo (+16,1%), la alemana Rheinmetall (+13,7%), la francesa Thales (+16%) o la española Indra (+9,9%).

El sector de defensa vive un momento dulce tras el anuncio de Starmer de un préstamo de 1.600 millones de libras para suministrar más de 5.000 misiles de defensa antiaérea a Kiev, mientras que el Consejo Europeo se reunirá el jueves para debatir un paquete militar de 20.000 millones€.

En Europa el Euro Stoxx 50 apenas cedió un 0,15% mientras que el Ibex 35 superaba sus últimos máximos relativos para cerrar en los 13.323,20 puntos, o lo que es lo mismo una subida del 2,87%. Ese nivel del Ibex no se veía desde junio de 2008.

Crédito y Caución: la construcción cobrará impulso en el 2º semestre

De acuerdo con el último informe difundido por Crédito y Caución, la producción global del sector de la construcción crecerá un 2,3% en 2025 y un 3,3% en 2026. Las actuales turbulencias inmobiliarias en China y la degradación de los perfiles de inversión pesan sobre las perspectivas de la construcción residencial. En Europa y Estados Unidos, los elevados tipos de interés e hipotecarios han reducido la demanda en 2024. Sin embargo, la caída de la inflación y los recientes recortes de los tipos de interés empezarán a aliviar parte de esa presión. De acuerdo con las estimaciones de la aseguradora de crédito, el repunte de la actividad cobrará impulso en el segundo semestre de 2025.

La ingeniería civil y la edificación no residencial experimentaron un fuerte crecimiento en los dos últimos ejercicios. Ambos segmentos se beneficiaron de la voluntad pública en todo el mundo de defender grandes proyectos de infraestructuras y políticas industriales en un intento de impulsar sus economías. Sin embargo, las tasas de crecimiento serán más bajas en 2025 y en 2026, debido a las crecientes medidas de austeridad en algunos mercados.

El riesgo de crédito para las empresas de construcción ha aumentado en la mayoría de los principales mercados europeos dado el mal desempeño de 2024. De cara a 2025 y 2026 Crédito y Caución contempla un modesto repunte del sector en la Unión Europea del 1,3% y el 2,1%, respectivamente gracias a la relajación monetaria y los proyectos de transformación ecológica.

El elevado precio de los materiales no es el único factor que está reduciendo los márgenes de la construcción. Los costes de la mano de obra y los retrasos por falta de trabajadores cualificados se están cobrando un alto precio en la mayoría de los mercados avanzados. En Europa, esta escasez, que ya es especialmente grave en Alemania, Países Bajos y Reino Unido, podría convertirse en un importante problema estructural a medio plazo.

Tradicionalmente, el sector de la construcción ha tardado más en adoptar soluciones vinculadas a la digitalización que otros sectores. Sin embargo, la adopción de nuevas tecnologías está aumentando rápidamente en Europa. La construcción fuera del emplazamiento, como la prefabricación de edificios modulares, es una solución potencial a la reducción de la mano de obra y la peligrosidad del entorno de trabajo al cumplimiento de tiempos, presupuestos y especificaciones del proyecto. La construcción supone el 36% del consumo mundial de energía y el 40% de las emisiones de CO2. El sector europeo de la construcción se ve especialmente presionado para reducir las emisiones, lo que supone un importante desafío en términos de nuevos materiales y equipos.

Buenos datos para la industria automotriz y la inflación

La industria automotriz europea da un suspiro de alivio: la presidenta de la Comisión Europea plantea la flexibilización en la normativa de emisiones. Para finales de 2025, los fabricantes de automóviles estaban obligados a reducir en un -15% la emisión promedio de los vehículos vendidos de la UE (de 110,1 g de CO2/km en 2021 a 93,6). Bajo la propuesta de Ursula von der Layen en el encuentro con la asociación europea del automóvil (ACEA), el cumplimiento ahora se basará en las emisiones promedio durante el período 2025-2027, en lugar de imponer la meta estrictamente a cierre de 2025. A pesar de este cambio, se mantienen los objetivos de rebajar las emisiones en un 55% para 2030 y un 100% para 2035. La demanda de vehículos eléctricos ha crecido a un ritmo más lento de lo esperado, y la adaptación al límite de la normativa se ha convertido en un desafío significativo para la industria automotriz. De hecho, Volvo es el único fabricante en camino de cumplir con las exigencias originales. Desde ACEA se había estimado que no flexibilizar las sanciones para 2025 podría acarrear pérdidas totales de hasta 16.000 millones de euros. La iniciativa de von der Leyen aún requiere la aprobación de los Gobiernos y del Parlamento Europeo, pero ya ha sido recibida con entusiasmo por representantes de algunos países miembros, como el ministro de Industria de Italia, y por altos ejecutivos del sector automotriz.

La inflación continúa su senda de moderación en la zona euro. En febrero el dato preliminar del IPC mostró un freno en el crecimiento de los precios al situarse el IPC en +2,4%, una décima menos que en el mes previo. Además, también la inflación subyacente se redujo en una décima hasta el +2,6% y, con ello, tras cinco meses consecutivos estancada, febrero fue el primer mes en el cual vuelve a frenarse la tasa subyacente. Esta moderación de la inflación se explicó principalmente por menores aumentos de los precios de los servicios que en febrero, según el dato preliminar, avanzaron a ritmos del +3,7% interanual (dos décimas menos que en el mes anterior) y con ello su aportación a la inflación general bajó hasta +1,7 p.p., una décima menos que en enero.