Trump obliga a Europa a hacer reformas estructurales

Miguel Ángel Valero

"Trump puede ser bueno para Europa si la obliga a hacer las reformas estructurales que debe hacer y éstas contribuyen a revertir la pérdida de productividad registrada en Europa en las últimas décadas", aseguran los gestores de Bestinver. "La llegada de Trump puede hacer subir las valoraciones en Europa", insisten. Y ponen un ejemplo: el coste de la energía comprada a EEUU es mucho menor que la de Rusia, lo que elevará los beneficios de las empresas europeas.

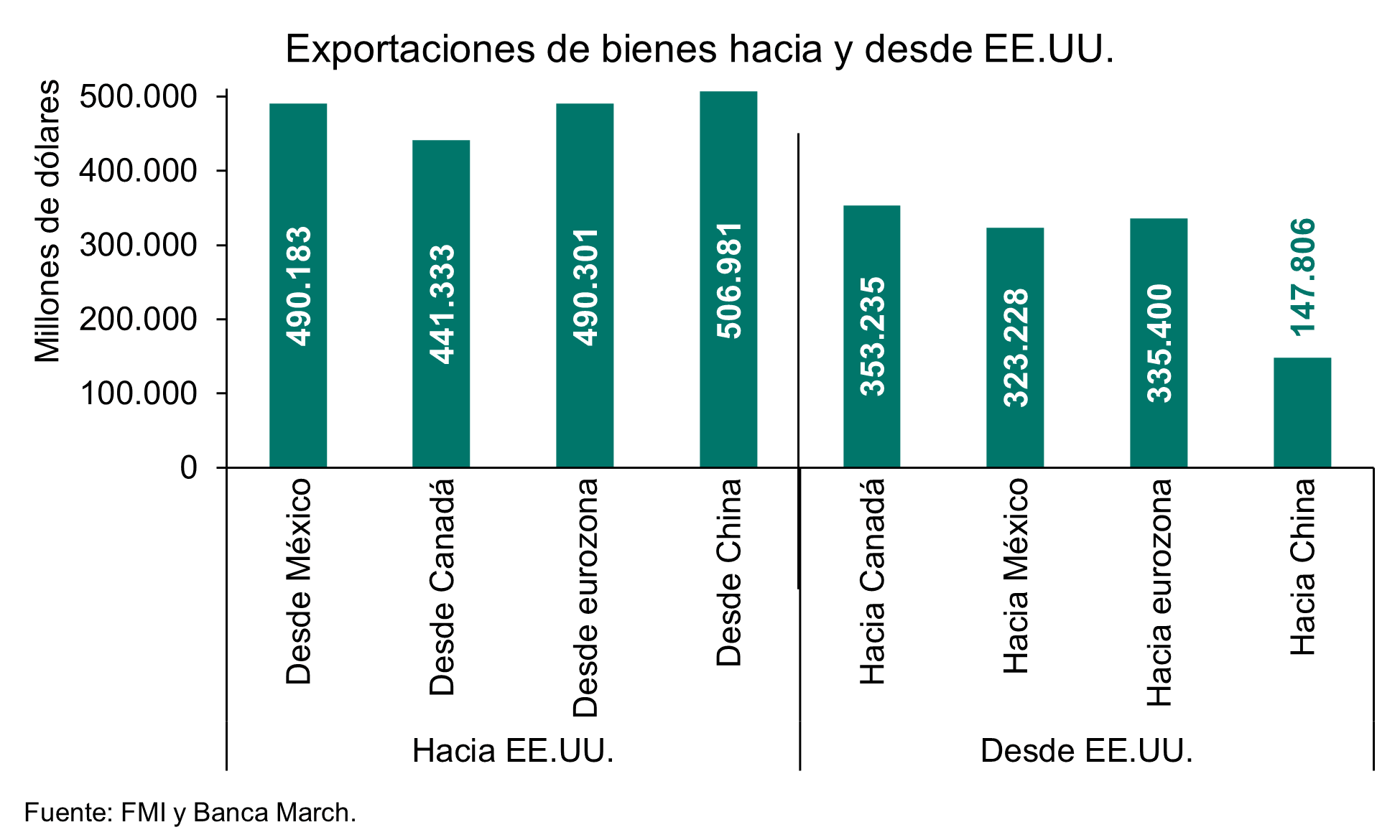

En Banca March optan por otro análisis: "La omisión de China o de la Unión Europea en el discurso inaugural de Donald Trump sorprendía, aunque ha durado poco. En el segundo día de mandato, Trump ha señalado que el incremento del 10% sobre los aranceles a China se implementará potencialmente el 1 de febrero, sustentado en la investigación (realizada en el mandato Biden) sobre la influencia del país asiático en la llegada de fentanilo a suelo americano, precisamente a través de México y Canadá. Por otro lado, el mandatario ha destacado el abultado déficit comercial que mantiene su país con la Unión Europea, región que, bajo su criterio, ha tratado muy mal a su nación, por lo que también serán parte de la telaraña arancelaria trumpista (en este caso sin indicar plazos, ni intensidad de las medidas)".

El Foro de Davos se está utilizando como altavoz de respuesta a Trump. La presidenta de la Comisión Europea, Ursula von der Leyen, reafirma el compromiso de la Unión Europea de permanecer como un bloque abierto y dispuesto a cooperar con socios internacionales, defendiendo un enfoque de apertura frente al proteccionismo estadounidense. Desvela la estrategia del bloque comunitario, que se basará en la negociación, pero avisa de la importancia de defender los principios, intereses y valores de la UE.

La presidenta del Banco Central Europeo (BCE), Christine Lagarde, considera que la llegada a la Casa Blanca de Donald Trump y las posibles consecuencias en las relaciones comerciales con Estados Unidos, obliga a la UE a "actuar juntos, tenemos que jugar no sólo a la defensiva, sino también a la ofensiva, si utilizo la terminología del fútbol, y asegurarnos de aprovechar la fuerza y los activos que tenemos". Trump representa una llamada de atención para que Europa se decida a actuar de una vez, porque la UE dispone "del talento, el dinero y las ideas", produce casi tantos graduados en STEM como Estados Unidos por cada millón de habitantes. Los europeos "están ahorrando enormemente", aunque cada año alrededor de 300.000 millones€ acaban invirtiéndose en Estados Unidos.

"Tenemos el talento, tenemos el dinero, tenemos las ideas en áreas que realmente importan para el futuro", pero "nos estamos disparando en el pie muchas veces" por no completar el mercado único, por no eliminar con rapidez algunas de las barreras que la historia, la pereza, la burocracia. han permitido interponerse en el camino. "Así que la caridad empieza en casa", advierte.

El CEO del italiano UniCredit, Andrea Orcel, avisa, desde la localidad suiza, que los verdaderos competidores son los bancos americanos, y el de UBS se opone a la desregulación de éstos. El de JP Morgan defiende que Trump ha creado un ambiente “muy pro-empresarial”. El vicepresidente de BlackRock cree que Europa necesita un toque de atención en materia de regulación. Por su parte, el CEO de la farmacéutica Novartis restó importancia a la postura de Trump –reacio a las vacunas y otras políticas de salud– calificando las preocupaciones al respecto como “exageradas”.

Columbia Threadneedle: ¿Es el mercado de EE.UU. demasiado bueno para ser verdad?

William F. “Ted” Truscott, CEO de Columbia Threadneedle Investments, subraya que en 2024 las acciones estadounidenses siguieron sorprendiendo a todos congrandes ganancias. Ahora, con una nueva administración, "la incertidumbre es palpable. Aunque nadie puede predecir realmente lo que nos deparará este año, hemos identificado algunas áreas de oportunidad-y algunos posibles tropiezos- a los que prestar atención en el mercado".

Los inversores siguen demandando renta variable estadounidense tras lograr rendimientos de dos dígitos en 2024. Mientras que EEUU representa el 30% del PIB mundial, supone el 70% de la capitalización bursátil. "Por un lado, tiene sentido: el crecimiento de los beneficios empresariales ha sido sólido. El consumidor y la economía han resistido. La Reserva Federal ha logrado un aterrizaje suave, al menos hasta ahora, reduciendo la inflación y evitando una recesión. Las empresas tecnológicas de EE.UU., en particular varias empresas de gran capitalización, están impulsando los avances tecnológicos mundiales y representan una parte significativa de la capitalización bursátil estadounidense. La otra cara de la moneda es la continua debilidad fuera de EE.UU. Europa se encuentra en una situación difícil. El crecimiento se está ralentizando, en parte debido a la subida de los precios de la energía. Hay grandes empresas, pero es necesario que ocurran más cosas desde una perspectiva macroeconómica(es decir, recortes de tipos) para que Europa vuelva a la senda del crecimiento convincente. China, un referente para los mercados emergentes, también se ha enfrentado a retos en los últimos años", explica.

La continua fortaleza de la renta variable estadounidense hace que las valoraciones sigan siendo elevadas. Y aunque están respaldadas por unos fundamentales de beneficios y crédito sólidos en estos momentos, no existe un margen de seguridad significativo si algo va mal en el futuro. "Es más difícil encontrar oportunidades atractivas en mercados caros", advierte.

"Es difícil predecir el riesgo político, pero no debe pasarse por alto", y "exige un margen de seguridad en las carteras", asegura. "Donald Trump remodelará las condiciones del comercio internacional, pero las repercusiones en el mercado son inciertas. Aunque aún están por ver las implicaciones de los aranceles propuestos por Trump, sabemos que los aranceles representan un impuesto sobre los bienes importados y esos aumentos a menudo se trasladan a los consumidores en forma de precios más altos. Si esto conduce a una mayor inflación, podríamos ver los rendimientos de los bonos del Tesoro a 10 o 30 años alcanzar el 5%-6%. También podría haber efectos compensatorios, como entradas de capital, que podrían beneficiar a los mercados nacionales de renta variable y renta fija", apunta

La diversificación ha vuelto y puede ayudar a los inversores a amortiguar la volatilidadEl rendimiento se ha concentrado en una pequeña parte del mercado estadounidense de gran capitalización, pero hay oportunidades para los inversores si miran más allá de estas empresas. Japón está avanzando mucho en su intento de convertir su economía basada en la banca y el ahorro en una economía de inversión, y es probable que se acelere. Aunque no es un mercado barato, no es tan caro como otras economías desarrolladas. Las empresas japonesas suelen estar poco endeudadas y el entorno político general es relativamente estable.

Los inversores tienen la oportunidad de adquirir pequeñas empresas de calidad a un precio atractivo. Aunque las empresas más pequeñas son más arriesgadas por definición, las pequeñas capitalizaciones nacionales actuales han estado descontadas durante un tiempo y las valoraciones son atractivas.

Los bonos municipales deberían tenerse en cuenta para una asignación básica de renta fija.

Crece la demanda de activos alternativos y también su disponibilidad para una base más amplia de inversores, que deben sopesar si pueden obtener mayores rendimientos y diversificación a costa de una menor liquidez.

En Columbia Threadneedle, "seguimos observando un creciente interés por una mayor variedad de vehículos de inversión", como las cuentas gestionadas por separado, las carteras modelo y los ETF activos. Los inversores buscan pagar comisiones más bajas, formas más eficientes de construir carteras y una mayor personalización. "El reto -y, francamente, la oportunidad- para los gestores de activos es sercapaces de combinar el vehículo adecuado con el inversor adecuado y obtener el resultado de inversión deseado. Cuanto más eficiente y eficazmente podamos hacerlo, mejor será para las carteras de nuestros clientes", subraya Truscott.

Tesys invierte en EEUU

El fondo Tesys Internacional está principalmente invertido en Estados Unidos. Antonio Fernández Quesada, director de inversiones de Tesys EAF, precisa que está por ver qué ocurre en Rusia y las sanciones de Occidente por la invasión de Ucrania, que afectan al suministro de gas a Europa. Mientras bajan los tipos de interés, el bono americano a 10 años ha subido, lo que indica que los inversores pueden estar estimando más inflación futura o mayores déficits que hagan ser menos solvente a la principal economía del mundo.

La cartera de Tesys Internacional se caracteriza por su asignación de activos empresa por empresa, seleccionando las que mejor comportamiento puedan tener en diferentes entornos macroeconómicos, por muy hostiles que sean, siempre buscando comprar a precios razonables, y huyendo de generalizaciones del tipo “la Bolsa está cara” o “Europa está barata” o “el Value ofrece más oportunidades que el Growth”.

La carteraTesys Internacional FI ha obtenido una rentabilidad del +38,54% en 2024.Desde el lanzamiento del fondo, el 20 de septiembre de 2023, hasta el 31 de diciembre de 2024 Tesys Internacional obtiene un +52,08%. Invierte en Amazon, Meta Platforms, Microsoft, Booking Holdings, UnitedHealth, Vertex Pharmaceuticals o Berkshire Hathaway. También forman parte de la cartera LVMH, Ulta Beauty, Miquel y Costas, Airbnb, Salesforce, Alphabet o Fortinet, entre otras.

Sale de la compañía de análisis de datos Palantir, tras haber multiplicado su valor por más de tres veces desde la primera adquisición. Lo mismo que en ServiceNow, una compañía especializada en la automatización de departamentos de TI y otros procesos, porque las fuertes subidas en su cotización han reducido su potencial de crecimiento futuro, frente a otras opciones de la cartera. También se ha desinvertido en Starbucks, por su valoración actual, los desafíos operativos en China y la existencia de mejores oportunidades en el mercado. Y se ha salido de Logista, priorizando el coste de oportunidad y el enfoque en ideas con mayor potencial.

Respecto a las incorporaciones, entra en cartera Workday (4,66%), compañía que ofrece soluciones en la nube para departamentos de recursos humanos, finanzas y planificación empresarial. Opera mediante un modelo de negocio de suscripción que proporciona ingresos recurrentes y estables, con altos costes de cambio y una base de datos fiel con una alta tasa de retención. La empresa tiene caja neta y se encuentra a un -18% de sus últimos máximos históricos. Uber Technologies (4,61%), porque la compañía de movilidad está bien situada para colaborar con empresas del sector y aprovechar estas innovaciones del vehículo autónomo, integrándolas en su plataforma, como ya lo hace con Waymo. La empresa tiene caja neta y espera generar más de 7,6 billones de dólares de flujo de efectivo en 2025.

También han invertido en la empresa francesa Eurofins Scientific (2,6%), líder en pruebas de laboratorio y análisis para sectores como alimentación, medio ambiente, farmacéutica y productos de consumo. La compañía opera en más de 50 países y ha sido muy activa en adquisiciones. La compañía sigue generando caja, con algo más de 700 millones de euros de flujo de efectivo estimado para 2025. Y en Ulta Beauty (1,34%), la mayor cadena de distribución de productos de belleza en Estados Unidos con más de 1.400 tiendas y 37 millones de miembros activos.

Entre los mayores incrementos de peso en la cartera destacan Vertex Pharmaceuticals (3%), una compañía con monopolio en el tratamiento de la fibrosis quística; y S&P Global (2%), una compañía clave en el oligopolio de datos financieros y calificación de emisiones de deuda. En el lado de las ventas parciales, rebajan dos empresas del sector de servicios para recursos humanos: ADP (0,05%) y Paycom Software (4,47%), tras sus fuertes revalorizaciones y la diversificación derivada de la incorporación de otra compañía del sector, Workday.