Evli recomienda mantener la calma y seguir adelante

Miguel Ángel Valero

"Keep calm and carry on" (Mantén la calma y sigue adelante). Es la recomendación que Peter von Bondsdorff, Head of International Business de Evli, y Einari Jalonen, gestor de Evli Fund Management, y del nuevo Evli Nordic High Yield, hacen en una presentación de esta gestora nórdica, que presentan como "la última frontera de la gestión activa". Presumen de ser especialistas en crédito corporativo, tanto de grado de inversión (IG, investment grade) como de alta rentabilidad (HY, high yield), del que vaticinan que aumentará la demanda por la bajada de los tipos de interés y por la "buena salud" de las empresas, con un riesgo de refinanciación bajo, estabilizado y con tendencia a la baja el de impagos (default), y mejorando las tasas de recuperación (que son más altas que la media europea).

Vaticinan 75 puntos básicos (pb) de bajada de los tipos por parte del Banco Central Europeo (BCE) y que el bono alemán a 10 años oscilará entre el 1,75% y el 2,75%. También destacan que la curva de tipos se está normalizando.

Sobre Trump, avisan que sus propuestas sobre aranceles, inmigración, bajadas de impuestos y desregulación incrementan la presión sobre la inflación

Eso sí, recomiendan invertir en horizontes largos: 10 años, y no menos de 2. El crédito corporativo con rating BBB a 5 años es "especialmente atractivo". El HY puede proporcionar una rentabilidad del 6%. A diez años los fondos de inversión en crédito corporativo sacan a los ETF (fondos cotizados que replican índices) una ventaja de 84pb anuales. "En crédito no es fácil ser un inversor pasivo, los ETF no funcionan", avisa Jalonen.

Evli gestiona 19.000 millones€ en activos, con un foco en los criterios ambientales, sociales y de gobernanza (ASG), muy arraigados en los inversores nórdicos. Entre sus clientes, fondos de pensiones y otros inversores a largo plazo.

Entre las empresas que gustan a sus gestores Kone, Kesko, Nokia, Nestlé, Wärtsilä, Sampo o Loomis. Prefieren empresas no cíclicas, capaces de generar un cash flow constante, exportadoras y que puedan beneficiarse del mercado de divisas.

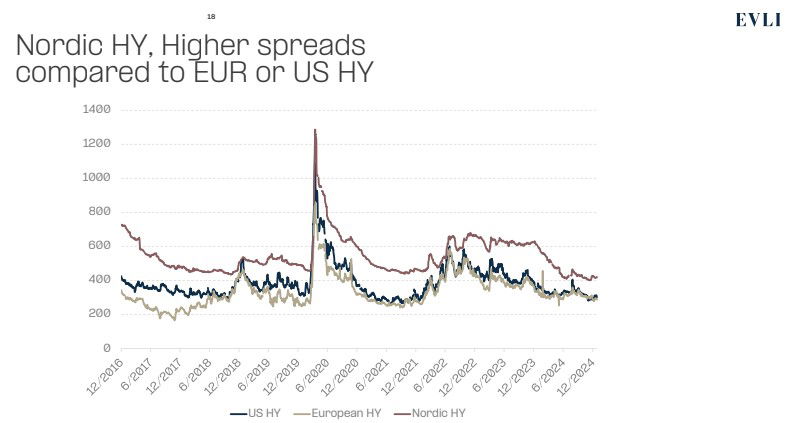

“El diferencial es muy estrecho, pero la rentabilidad real es todavía muy interesante, y es el verdadero motor. El mercado HY europeo se ha reducido un poco ante la falta de nuevas emisiones, lo que provoca que los márgenes se hayan estrechado, y que los bonos pueden ser canjeados por el emisor antes de tiempo”, insiste Einari Jalonen.