Los analistas vaticinan una reducción gradual de los tipos

Miguel Ángel Valero

Después de casi dos años en los que el precio del dinero se ha elevado hasta máximos de dos décadas, se inicia una nueva etapa en la que los bancos centrales volverán a ser los protagonistas. El curso de los próximos meses estará marcado por los recortes de tipos oficiales donde "los bancos centrales, al igual que los caracoles, se moverán de manera lenta y precavida", señala el equipo de Estrategia de Mercados de Banca March.

"No obstante, al igual que en cualquier carrera, hay participantes que se mueven más rápido que otros, por lo que serán especialmente relevantes las posibles divergencias que puedan llegar a producirse entre las diferentes regiones económicas. A diferencia de lo ocurrido en el pasado, varias autoridades monetarias ya han iniciado las bajadas de tipos sin la guía de la Fed, un comportamiento justificado por la mayor fortaleza económica y una inflación que tarda en normalizarse en el gigante norteamericano", apuntan,

"Seguimos anticipando dos recortes en Estados Unidos ante un mercado laboral que poco a poco empieza a perder dinamismo. Prevemos una primera bajada en septiembre y la segunda a finales de año. Sin embargo, teniendo en cuenta que el 5 de noviembre son los comicios presidenciales – dos días antes de la reunión de la Fed–, y que los resultados definitivos podrían demorarse más de lo esperado, pensamos que, si no se llegara a producir el recorte en septiembre, veríamos una única bajada en el último mes del año. Mientras tanto, en la zona euro, mantenemos nuestra visión y prevemos que el BCE efectuará dos recortes del tipo de refinanciación adicionales en lo que resta de 2024", explican los expertos de Banca March.

"En el caso de la Reserva Federal, seguimos descontando un escenario de recortes preventivos, algo poco habitual y que únicamente se ha producido en dos ciclos del pasado: 1983-1984 y 1994-1995. En estas ocasiones cuando las bajadas vienen acompañadas de un aterrizaje suave de la economía, la duración de los recortes suele extenderse más en el tiempo, algo que coincide con el escenario actual descontado por el mercado. Dada la resiliencia de la economía norteamericana, consideramos que el ciclo actual también se prolongará a lo largo del tiempo y que solo un deterioro importante en el mercado laboral aceleraría el ritmo de los recortes", argumentan.

DWS: el BCE no ha sido tan audaz

Muchos analistas lo habían considerado muy improbable, sin embargo, efectivamente ocurrió: En junio, el Banco Central Europeo (BCE) recortó los tipos de interés, pese a que era evidente que la Reserva Federal no estaría dispuesto a recortarlos también. Examinándolo más de cerca, el BCE no fue tan audaz como parecía, ya que tanto el banco central suizo como el sueco ya habían recortado los tipos de interés. E incluso en la carrera por ser el primer país del G7, que engloba a países líderes de las economías más grandes del mundo: Alemania, Canadá, Estados Unidos, Francia, Italia, Japón y Reino Unido, en bajar los tipos, la autoridad monetaria con sede en Fráncfort se vio superada por el banco central canadiense, aunque sólo por unas horas.

Ahora, la atención se centra en el próximo 18 de julio, cuando el Consejo del BCE tendría la próxima oportunidad de recortar los tipos de interés. Ulrike Kastens, economista para Europa de DWS, no espera otra bajada de tipos en esta ocasión: "la trayectoria de los tipos de interés en los próximos trimestres diferirá significativamente de los ciclos de recortes de tipos de las últimas décadas, cuando los bancos centrales tuvieron que intervenir para amortiguar una recesión o mitigar los efectos de una crisis. Ahora se trata de reducir el grado de restricción monetaria".

Los bancos centrales occidentales inician su andadura de relajación a partir de niveles de tipos de interés significativamente superiores al tipo neutral. Esto significa que la política monetaria es restrictiva, lo que, intencionadamente, está frenando la demanda y ralentizando la economía para que las tasas de inflación vuelvan a ajustarse a la definición de estabilidad de precios. El camino a seguir en los próximos trimestres será probablemente una reducción gradual de los tipos de interés oficiales hacia el tipo neutral.

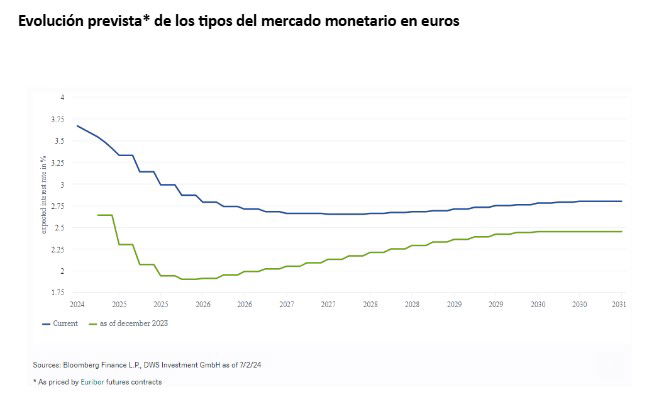

El mercado parece suscribir también esta opinión, como muestra el gráfico elaborado por DWS. Mientras que, a principios de año, los contratos de futuros preveían no menos de siete recortes de tipos del BCE de 25 puntos básicos cada uno para 2024, las expectativas del mercado se han ajustado ahora a tres recortes de tipos más realistas, correspondientes a un tipo de depósito del 3,25% a finales de año.

Para 2025, el mercado preveía inicialmente un tipo de interés oficial inferior al 2%, mientras que actualmente los contratos de futuros implican que los tipos de interés no tocarán fondo hasta la segunda mitad de la década, a un tipo de alrededor del 2,5%. Ulrike Kastens considera que se trata de una evaluación realista, sobre todo teniendo en cuenta la evolución aún incierta de la inflación.