Los bancos centrales alertan del impacto de los aranceles

Miguel Ángel Valero

La cautela sigue instalada en las Bolsas mundiales, con los inversores navegando un escenario macroeconómico algo más incierto y pese a los datos macro favorables en EEUU en el sector inmobiliario (ventas de segunda mano) y mercado laboral (peticiones semanales de desempleo). Parece que los bancos centrales de EEUU, Eurozona, Reino Unido y Japón se han puesto de acuerdo en expresar su preocupación por la guerra tarifaria y su impacto en la economía y en la inflación.

La presidenta del Banco Central Europeo (BCE), Christine Lagarde, estima en tres décimas el impacto en forma de menor crecimiento de la Eurozona si los aranceles del 25% de EEUU a las importaciones europeas de acero y aluminio salen adelante. La voluntad negociadora de la Eurozona es palpable, tras anunciar la Comisión que retrasa los aranceles a productos estadounidenses, incluido el whisky, a la espera de nuevas negociaciones.

El Banco de Inglaterra (BoE) mantuvo las tasas de interés oficiales en el +4,5% y advirtió contra las expectativas de mayores recortes en las próximas reuniones. En la votación del Comité, tan solo un miembro votó a favor de reducir la tasa un cuarto de punto. El gobernador Andrew Bailey destacó la repentina falta de visibilidad sobre las perspectivas, debido en gran medida al aumento de las tensiones comerciales iniciadas por Estados Unidos bajo la presidencia de Donald Trump. La economía del Reino Unido también corre el riesgo de una mayor inflación a medida que un aumento de impuestos para los empleadores entra en vigor el próximo mes. Bailey dijo que el BoE tendría que moverse con cautela con sus próximos recortes de tasas porque las presiones inflacionarias seguían siendo un riesgo.

El Banco Nacional Suizo contrarrestó la tendencia de sus homólogos al recortar los tipos 25 puntos básicos (pb). a niveles del +0,25% para aliviar la presión ascendente sobre la divisa suiza, que se considera un refugio seguro en tiempos de turbulencia– y evitar también una mayor disminución de la inflación que en febrero registró tasas interanuales de solo +0,3%. Aun así, señaló que era poco probable que se produjeran más reducciones.

En Estados Unidos, los indicadores fueron en conjunto positivos y refuerzan un ciclo económico algo menos dinámico, pero todavía favorable. Los indicadores adelantados de febrero retrocedieron -0,3%, una décima inferior a lo esperado. Los principales contribuidores a la baja fueron las expectativas de los consumidores y los nuevos pedidos de manufactura. Como nota positiva, se revisa al alza el dato anterior (de -0,3% a -0,2%). Las tasas de crecimiento semestrales y anuales, aunque todavía negativas, han mantenido una tendencia ascendente desde finales de 2023.También conocimos las ventas de viviendas de segunda mano que se aceleraron en febrero al crecer un +4,2% mensual hasta los 4,26 millones de unidades anualizadas, frente a la caída prevista de -3,2% y el dato anterior -4,7%. Las peticiones semanales de subsidio de desempleo repuntaron hasta las 223.000, desde las 221.000 vistas en la semana previa, pero ligeramente por debajo de las 224.000 esperadas por el consenso.

En Alemania, los precios de producción industrial siguen apuntando a un freno de las presiones inflacionistas. En febrero, cayeron un -0,2% mensual, más que el mes anterior (-0,1%) y frente a lo indicado por el consenso (+0,2%).

DWS: Trump desploma la renta variable de EEUU

Desde la llegada al poder de Donald Trump, la renta variable estadounidense se ha desplomado: su política arancelaria está sembrando la preocupación. Más recientemente, se han generado ciertas dudas sobre el crecimiento estadounidense, pero existen esperanzas de un mayor crecimiento en Europa. "Por nuestra parte, también nos inclinamos en esa dirección", señalan los expertos de DWS, que han elaborado un gráfico que muestra "nuestras previsiones de retorno del crecimiento para los próximos 12 meses, basadas en nuestras últimas perspectivas estratégicas".

"Nuestro escenario central sigue siendo que la tensión, incluida la procedente de los mercados, puede terminar provocando ajustes en la política estadounidense que hagan que los recientes retrocesos de Wall Street parezcan excesivos. En particular, no esperamos que se mantenga el nivel de aranceles represivos anunciado hasta la fecha. Sin embargo, es probable que el panorama siga siendo desigual en el mejor de los casos. Por ejemplo, es previsible que el propio planteamiento de aranceles bilaterales recíprocos sobre determinados bienes procedentes de algunos países genere mucha incertidumbre a corto plazo, nuevas dificultades administrativas y otros quebraderos de cabeza a largo plazo. Pocos agentes del mercado esperaban que esto ocurriera. Se consideraba que las amenazas comerciales eran principalmente una táctica de negociación, mientras que los recortes del impuesto de sociedades y la desregulación estimularían los 'espíritus animales' e impulsarían los mercados de renta variable estadounidenses, ya alentados por el 'excepcionalismo estadounidense', a nuevas máximas. En cambio, Trump y varios miembros de su gabinete han señalado su voluntad de empujar potencialmente a Estados Unidos a una recesión en aras de un anhelado reequilibrio de la economía estadounidense. Las políticas impredecibles ya están mermando el sentimiento entre las empresas y los consumidores estadounidenses. La falta de confianza se ha reflejado incluso en las calificaciones crediticias de Estados Unidos y en las primas de riesgo de los bonos corporativos", argumentan.

En el resto del mundo, el escenario está más atenuado, aunque "mantenemos nuestra opinión favorable al oro como posible contrapeso a la incertidumbre geopolítica". Los aliados tradicionales de Estados Unidos se están distanciando de Washington. En el caso de los inversores, esto puede fortalecer los argumentos a favor de carteras diversificadas a escala mundial. Por primera vez en muchos años, los inversores institucionales estadounidenses parecen mostrar un mayor interés por la renta variable europea. "Sin embargo, en nuestra opinión, Europa ya no es tan económica según sus propios criterios históricos, por lo que nuestras previsiones de rentabilidad también son bastante moderadas. Por todo ello, los bancos centrales y los inversores en renta fija se debaten entre la inflación y el crecimiento. Esperamos que la Reserva Federal recorte los tipos dos veces más durante el periodo de previsión. Esperamos que el BCE recorte los tipos una sola vez. Esto contribuye a nuestra previsión de un dólar más débil, a 1,15$ por euro en marzo de 2026. La deuda pública estadounidense debería seguir cotizando en un intervalo relativamente estrecho; vemos los rendimientos del Tesoro a 10 años en el 4,5% en marzo de 2026. A pesar de las enormes medidas fiscales que Alemania está a punto de aprobar, vemos los rendimientos del Bund por debajo del 3% dentro de doce meses, entre otras cosas por el bajo crecimiento potencial de Alemania. En bonos corporativos, preferimos investment grade a high yield", concluyen.

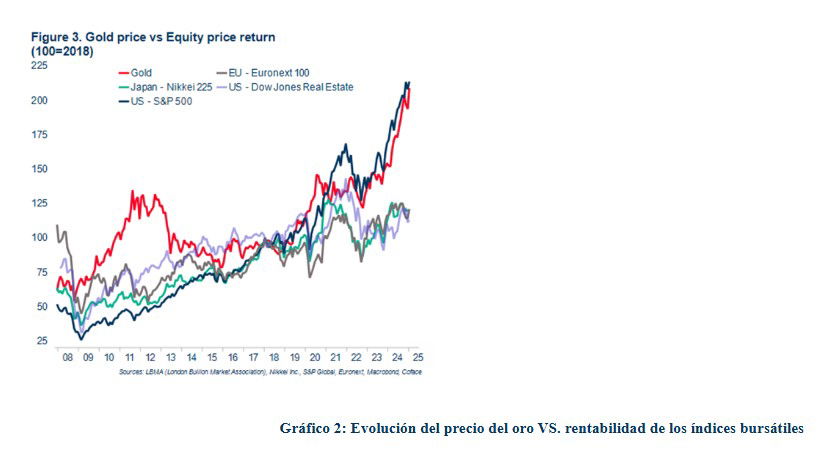

Coface: tendencia alcista del oro

El oro está registrando niveles nunca vistos en los mercados financieros. Su precio ha superado los 3.000$ la onza por primera vez en su historia, y la tendencia es alcista. La fragmentación geopolítica, la incertidumbre en torno a la segunda legislatura de Donald Trump y la creciente demanda de este metal por parte de los bancos centrales son algunas de las principales razones identificadas por los expertos de Coface. Éstos sostienen que el papel protagonista del oro como activo de refugio clave en todo el mundo está ejerciendo una presión al alza sobre los precios, y la actual tendencia a diversificar las reservas mantendrá la situación a medio plazo.

En esta subida sin precedentes están teniendo mucho que ver los bancos centrales, ya que la multiplicación de las últimas crisis mundiales (sanitarias, climáticas, geopolíticas, etc.) ha llevado a los gobiernos y a los inversores privados a aumentar sus reservas de oro desde 2019, en su intento de elevar su seguridad financiera. En 2024, los bancos centrales representaban el 21% de la demanda total de oro, lo que supone un aumento de 10 puntos con respecto a 2019. Además, la incertidumbre geoeconómica debería reforzar aún más el papel del oro como activo refugio.Esta tendencia a asegurar las inversiones también se ha visto acrecentada por la llegada de Donald Trump a la Casa Blanca, pues sus decisiones en materia comercial están revitalizando la incertidumbre económica y la fragmentación geopolítica.

Algunas de las mayores economías del mundo, como la de China, todavía tienen una proporción relativamente pequeña de oro en sus reservas. En 2024, esto representaba solo el 6% de las reservas totales del país, pero la demanda del Banco Popular de China ha aumentado en los últimos años. Las fluctuaciones del precio del oro han mostrado una fuerte correlación (superior a 0,77) con la acumulación de reservas chinas.

Más allá de China, varias economías emergentes podrían, teniendo en cuenta el actual entorno geopolítico, tratar también de reducir su dependencia de la economía estadounidense aumentando sus reservas en este sentido. Esta tendencia sugiere una presión alcista continua sobre los precios de este metal precioso, al menos hasta el primer semestre de 2025.Una inversión atractivaLa disminución de la confianza de los inversores frente a la incertidumbre económica, la alta valoración del oro y las bajadas anticipadas de los tipos de interés refuerzan la tendencia a diversificar las carteras a favor del oro. El metal ha superado a los principales índices bursátiles en términos de rendimiento de las cotizaciones, lo que subraya su atractivo en tiempos de incertidumbre económica. En 2024, las inversiones privadas en oro representaban el 25% de la demanda mundial.

Por el contrario, la demanda de oro para joyería ha disminuido ligeramente en comparación con los niveles anteriores al Covid, cayendo un 7% entre 2019 y 2024. En 2024, la demanda de joyas representaba el 40% de la demanda total de oro, lo que supone una disminución de 4 puntos en comparación con 2019. Este descenso fue especialmente pronunciado en los principales mercados, como India, Pakistán y China, donde los elevados precios del oro y la desaceleración del crecimiento económico frenaron la demanda de los consumidores.

Pepperstone: Trump decepciona al ecosistema cripto

Quasar Elizundia, Estratega de Investigación de Mercados en Pepperstone, asegura que “Bitcoin se mantiene en el radar operacional, encaminándose a cerrar su segunda semana consecutiva con ganancias, a pesar de operar en un rango relativamente estrecho. La criptomoneda líder ha mostrado resistencia ante la volatilidad reciente, reflejando un considerable respaldo institucional que ha apoyado su operativa a corto plazo". El interés institucional se ha materializado claramente en los ETF relacionados con Bitcoin. Estos instrumentos registraron el 20 de entradas por 165.7 millones€, elevando el acumulado semanal a 661,2 millones. Este flujo positivo representa una señal de confianza por parte de grandes inversionistas, quienes parecen ver en Bitcoin una oportunidad estratégica ante un contexto global de incertidumbre.

No obstante, las expectativas de mercado se vieron sacudidas tras el discurso de Donald Trump, quien desilusionó a los inversores que anticipaban anuncios significativos sobre políticas relacionadas con criptomonedas. "En lugar de ofrecer propuestas concretas, Trump optó por centrar su discurso en ataques políticos, lo que generó incertidumbre adicional y detonó una oleada de liquidaciones en posiciones largas. Estas liquidaciones superaron ampliamente a las cortas, generando presión bajista momentánea sobre el precio de Bitcoin", argumenta.

Esta situación refleja la sensibilidad del mercado a declaraciones políticas y la incertidumbre sobre las potenciales implicaciones económicas. Las dudas sobre sus políticas podrían reducir el apetito por activos de riesgo, incluidas las criptomonedas, en un entorno donde cualquier cambio inesperado puede desencadenar movimientos significativos. "Aunque Bitcoin ha presentado tracción institucional que favorece una perspectiva positiva, factores políticos y macroeconómicos pueden continuar generando volatilidad en el corto plazo", avisa.

XS: las sanciones a Irán elevan el precio del petróleo

Antonio Di Giacomo, analista de Mercados Financieros para LATAM en XS, señala que los precios del petróleo han mantenido su tendencia alcista, logrando consolidar su segunda semana consecutiva de ganancias. Este impulso se debe principalmente a nuevas sanciones impuestas por Estados Unidos a Irán y a la estrategia de producción implementada por la OPEP+. Ambas medidas han generado un ajuste en la oferta del mercado, lo que ha impulsado el precio del crudo en los mercados internacionales.

El Brent, referencia del crudo a nivel global, logró superar los $72.00 dólares por barril, mientras que el WTI se mantuvo por encima de los $68.00 dólares. En el balance semanal, el Brent avanzó más del 1.85% y el WTI más del 1.50%, consolidando así sus mayores incrementos desde enero de 2025. Estos aumentos reflejan el impacto de las decisiones geopolíticas y la dinámica de oferta y demanda en el mercado energético.

Una de las principales razones detrás del aumento de los precios es la imposición de nuevas sanciones por parte de Estados Unidos, las cuales afectaron, por primera vez, a una refinería china independiente vinculada a la compra de petróleo iraní. Se estima que estas restricciones podrían reducir las exportaciones iraníes en hasta 1 millón de barriles diarios (bpd), lo que representa un recorte significativo, considerando que en febrero estas exportaciones alcanzaron los 1,8 millones de bpd.

En paralelo, la OPEP+ ha decidido continuar con su estrategia de recortes mensuales de producción, los cuales oscilan entre 189.000 y 435.000 bpd hasta junio de 2026. Esta medida busca equilibrar la oferta y sostener los precios ante el exceso de producción que ha venido caracterizando al mercado en los últimos años. Sin embargo, a partir de abril, ocho países miembros de la organización aumentarán su producción en 138.000 bpd, revirtiendo parcialmente los recortes previos de 5,85 millones de bpd acordados desde 2022.

A pesar de estos recortes, algunos países han superado sus cuotas de producción. Un caso particular es Kazajstán, que en marzo alcanzó un récord de producción, lo que podría dificultar la implementación efectiva del plan de reducción de la OPEP+. Este incremento en la producción pone en duda la capacidad del grupo para mantener la disciplina entre sus miembros y cumplir con los acuerdos pactados.

Las tensiones geopolíticas, la política de sanciones y la estrategia de la OPEP+ seguirán desempeñando un papel clave en la evolución del mercado petrolero. Los inversionistas y analistas estarán atentos a nuevos desarrollos que puedan influir en la oferta y demanda global de crudo, lo que podría continuar impulsando la volatilidad en los precios.

El mercado petrolero se encuentra en un punto de inflexión, donde las sanciones de Estados Unidos y las decisiones de la OPEP+ han sido factores determinantes en el reciente incremento de precios. A medida que se implementan los recortes y se ajusta la producción, el futuro del crudo dependerá de la capacidad de los países productores para mantener el equilibrio en la oferta, así como de posibles nuevas sanciones que afecten el comercio internacional del petróleo.