La Fed evitará un enfrentamiento con Trump pero bajará los tipos un cuarto de punto

Miguel Ángel Valero

Cristina Gavín jefa de Renta Fija y gestora de fondos de Ibercaja Gestión, no espera sorpresas, y destaca que el mercado da por hecho una bajada de 25 puntos básicos (pb) hasta situar el tipo de intervención en el rango 4,25%-4.5%. "El foco va a estar centrado en las previsiones que haga la autoridad monetaria de cara a 2025 tanto en inflación, empleo como crecimiento. Conocíamos hace apenas unos días el dato de inflación americana, que, aunque no sorprendía en lo que a cuantía se refiere, sí que es cierto que se mantiene por encima del nivel donde la Reserva Federal se siente cómoda, con una inflación subyacente que por cuarto mes consecutivo avanzaba un 0,3% situándose en el 3.3%. En este entorno, y de cara al futuro es previsible que la autoridad monetaria haga una revisión al alza de las previsiones de inflación y no es descartable que anticipe alguna pausa en el proceso de relajación de la política monetaria actuando de forma más cauta. Y es que, Powell es perfectamente consciente de que las políticas anunciadas por la nueva administración Trump, basadas en una mayor expansión fiscal y un mayor proteccionismo, anticipan unas presiones en precios más intensas que necesariamente van a marcar la senda de bajadas de la Reserva Federal".

Es muy llamativo que el informe de fondos de inversión de diciembre de la gestora de Ibercaja tenga un título tan elocuente: el primer mes de Trump, ¿reto u oportunidad?

Banca March

"Esperamos un nuevo recorte de tipos oficiales de 25 pb, acumulando un recorte de 100 pb en 2024. Además, toma especial relevancia la rueda de prensa posterior, ya que el mercado descuenta una Fed más cautelosa a partir de enero, iniciando un periodo de reflexión sin reducción de tipos, que al menos afectará a la próxima reunión de enero", señalan sus analistas.

Portocolom

Mario Catalá, director de gestión discrecional en Portocolom AV, recuerda que justo hace un año, los analistas "mostrábamos nuestra preocupación por el futuro de la economía, teniendo en cuenta que el endurecimiento de las políticas monetarias en las principales áreas económicas occidentales, podrían pasar factura en los beneficios empresariales y en el consumo". Sin embargo, el escenario previsto de aterrizaje suave parece haberse perdido en el olvido, y el hecho cierto es que (al menos) la economía estadounidense sigue marchando a buen ritmo. El dato de PIB correspondiente al tercer trimestre de 2024 (+2,8% vs 3% anterior) así lo corrobora, el crecimiento sigue siendo estable, y las previsiones para los próximos años van en la misma línea.

Otros datos como el de la confianza del consumidor del Conference Board, que subía desde 109,6 hasta 111,7, o el PMI manufacturero refuerzan la misma idea. El PMI de noviembre volvió a situarse en niveles de contracción (por debajo de 50) por octavo mes consecutivo, sin embargo, la mejoría es notable, con una subida desde 46,5 hasta 48,4. El dato de servicios si se mantiene en zona de expansión, aunque con un retroceso desde 56,0 hasta 52,1.En cuanto al empleo, en noviembre las nóminas no agrícolas aumentaron en227.000, y los datos de septiembre y octubre fueron revisados al alza (media mensual de 172.000 empleos desde verano). La tasa de paro repuntó de 4,1% a 4,2%, pero el empleo a tiempo parcial disminuyó por tercer mes consecutivo, y la tasa de despidos volvió a mínimos de hace varios meses (1%).

La inflación por su parte repunta ligeramente en noviembre en Estados Unidos, con un dato de consumo personal (PCE), que subía de 2,1% a 2,3% a nivel general y de 2,7% a 2,8% a nivel subyacente, mientras que el IPC publicado la semana pasada, subía también una décima (de 2,6% a 2,7%), marcando la segunda subida consecutiva tras seis meses de bajada (a nivel subyacente se mantuvo en el 3,3%). El efecto base podría estar influyendo en estas últimas lecturas al alza, y es que los datos de finales de 2023 fueron muy buenos. Sin embargo, la caída de inflación se estabilizó a comienzos de 2024, por lo que salvo que se disparen los precios a partir de enero, es probable que la inflación vuelva a recuperar su senda bajista en busca del 2%. El presidente de la FED, Powell, anunciaba tras el verano que si las condiciones económicas y la evolución de la inflación no variaban, lo más probable era que viésemos dos bajadas adicionales de 25 puntos básicos hasta final de año. En noviembre ya bajaron un 0,25%, por lo tras los últimos datos de empleo, PIB e inflación, el mercado descuenta que en la última reunión de diciembre veremos una nueva bajada que dejará el tipo de referencia en el 4,25%.

De hecho, el propio Powell comparecía hace unos días asegurando que la economía sigue en muy buena forma, con un mercado laboral cada vez más fuerte y un crecimiento del PIB mejor de lo esperado. Los recientes repuntes de inflación no preocuparían en exceso a la Reserva Federal (siguen percibiendo mejoras en este aspecto), por lo que las probabilidades de una bajada de 25 pb en diciembre rondan ya el 85%.

Ebury

“Hemos cambiado nuestras previsiones para la última reunión del FOMC de 2024 y ahora esperamos que la Reserva Federal vuelva a recortar los tipos de interés en 25 pb el miércoles”, señala Matthew Ryan, jefe de Estrategia de Mercado de Ebury. Además, cree que la mayoría de los indicios apuntan a que la Fed aplicará un ritmo de recortes más gradual el próximo año de lo que se había previsto anteriormente, sobre todo tras la victoria de Trump. Basa esta previsión en que el crecimiento de la economía estadounidense sigue resistiendo, sin signos de desaceleración; una inflación subyacente estadounidense que continúa una “preocupante” tendencia al alza, y las políticas de Trump que parecen “proinflacionistas”. “A la luz de lo anterior, esperamos un 'recorte duro' de la Reserva Federal esta semana, y que los miembros expliquen a los mercados que el banco no tiene prisa por seguir bajando los tipos en Año Nuevo”, explica.

DWS

Christian Scherrmann, Economista Jefe de EE.UU. para DWS, opina: "sigue la incertidumbre, la Fed no tiene prisa por bajar los tipos. Últimamente, los datos recibidos han sido algo dispares. Mientras que los mercados laborales parecen estar en una senda de suavización volátil, la inflación en particular se sigue comportando de forma obstinada. El último dato del IPC de noviembre, que se ajustó a las expectativas, puede seguir apuntando a una moderación continuada del aumento de los precios, pero sin duda este proceso ha perdido algo de impulso en los últimos meses. No obstante, creemos que el avance desinflacionista registrado hasta la fecha mantiene sobre la mesa algunos recortes adicionales de los tipos, pero al mismo tiempo esperamos que los banqueros centrales ralenticen el ritmo de los recortes tras la reunión de diciembre".

"Más allá de eso, el principal elemento desconocido sigue siendo la política fiscal y comercial de cara al futuro. El presidente de la Fed, Jerome Powell, fue bastante claro en la última reunión al no asumir ni anticipar, pero creemos que, como mínimo, la ampliación de las disposiciones de la TCJA (La Ley de Empleos y Reducción de Impuestos) probablemente debería tenerse en cuenta en las próximas perspectivas. A diferencia de otras propuestas políticas como los recortes fiscales, los aranceles o la inmigración, parece existir cierto consenso entre los legisladores para prorrogar las medidas de apoyo ya en vigor. En consecuencia, es posible que los hogares y las empresas estén creando expectativas de una demanda más robusta y contraten más o no retraigan el consumo".

"La Fed señalará que necesita más tiempo antes de poder bajar los tipos hasta una postura neutral, que esperamos que se sitúe entre el 3% y el 3,5%. Como resultado, esperamos que el próximo Resumen de Proyecciones Económicas muestre un crecimiento robusto continuado en 2025, pero menos recortes de tipos a expensas de una inflación algo más alta. Desde nuestra perspectiva, ya hemos rebajado nuestra previsión de 5 a 3 recortes de tipos para finales de 2025, incluido el de diciembreEn cuanto a los tiempos, podríamos ver una Fed que pasará a los ajustes trimestrales en el primer semestre de 2025 antes de hacer una pausa en la normalización de la política en el segundo semestre", argumenta.

Vontobel

Gianluca Ungari, jefe de gestión de carteras híbridas, y Sven Schubert, jefe de análisis macro e inversiones cuantitativas de Vontobel, resaltan que los mercados financieros han acogido con optimismo la reelección de Donald Trump. Los activos de riesgo, en particular la renta variable, prolongaron su fuerte subida de principios de noviembre, a pesar del aumento de las expectativas de inflación y la reducción de las esperanzas de relajación de la Reserva Federal. El S&P 500 ha subido un 28% en lo que va de año, impulsado en gran parte por los valores tecnológicos. Históricamente, los mercados de renta variable estadounidenses han tendido a comportarse mejor bajo gobiernos republicanos que demócratas. La agenda pro-empresarial de Trump, que incluye recortes de impuestos e inversiones en infraestructuras, se alinea con esta tendencia, dando a los inversores razones para seguir siendo optimistas

Aunque las iniciativas de la Administración centradas en el crecimiento impulsan el optimismo, también plantean desafíos. El aumento de la inflación y la reducción del apoyo monetario pueden poner a prueba la resistencia del mercado, pero por ahora estos obstáculos parecen manejables. La postura favorable a las empresas de la Administración sigue inspirando confianza a los inversores, sentando las bases para el optimismo incluso en medio de la incertidumbre. Sin embargo, la financiación de estas propuestas de gasto conlleva complejidades. Los aranceles, descritos por Trump como "la palabra más hermosa", están resultando muy perturbadores. Estas medidas, dirigidas a grandes socios comerciales como China, México, Europa y Canadá, ejercen presión sobre los mercados de todo el mundo. Además de frenar el potencial de crecimiento, los aranceles introducen presiones inflacionistas difíciles de digerir por los mercados. A diferencia de la inflación «buena» impulsada por el crecimiento, esta inflación «mala» inducida por los aranceles, plantea un reto importante para los inversores.

El aumento de los tipos de interés y de las expectativas de inflación ha creado vientos en contra para los inversores en renta fija, pero hay indicios de que los yields de la deuda pública podrían estar acercándose a su máximo. En primer lugar, desde el punto de vista del crecimiento económico, la Reserva Federal tiene pocos motivos para abandonar su política expansiva. A pesar de los recientes recortes de tipos, la política monetaria sigue siendo restrictiva. El crecimiento del dinero real (M1) está rondando mínimos históricos, y los indicadores más amplios, como la Onda2 estadounidense, apuntan a un crecimiento económico más bien débil. Estas condiciones sugieren que la Reserva Federal sigue comprometida con el crecimiento económico. Estas condiciones sugieren que la Reserva Federal sigue comprometida con una mayor relajación.

En segundo lugar, los mercados parecen haber valorado un escenario excesivamente pesimista para los bonos. Los yields actuales de los bonos estadounidenses a 10 años están superando los niveles justificados por los factores históricos de los yields. De cara al futuro, las expectativas de inflación -si el primer mandato de Trump sirve de guía- pueden disminuir ligeramente. La incertidumbre postelectoral suele provocar un repunte inicial de las expectativas de inflación, pero éstas tienden a remitir a medida que se asientan los ánimos. La incorporación de esta información a nuestro modelo propio da como resultado una previsión de rentabilidad a 10 años muy por debajo del nivel actual. Aunque persisten los retos, estos factores ofrecen una perspectiva constructiva para los inversores en renta fija que navegan por el panorama actual.

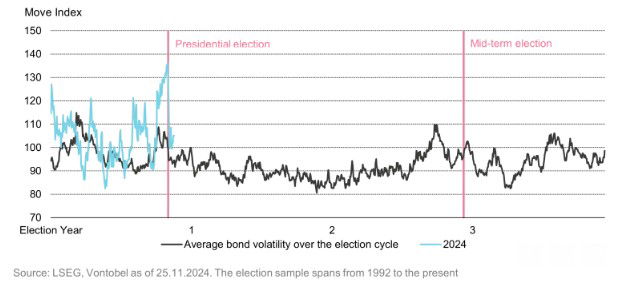

Determinar el momento en el que el yield de la deuda pública alcanzará su punto máximo es todo un reto, especialmente con la incertidumbre que rodea a los aranceles estadounidenses a la importación. Mientras que un arancel general del 10% y un arancel del 60% sobre China podrían representar los límites superiores, la experiencia histórica sugiere que Donald Trump podría utilizar los aranceles como herramienta de negociación, lo que podría dar lugar a niveles más bajos que los propuestos actualmente. Dada esta incertidumbre, creemos que adoptar una posición de larga duración no es la estrategia más eficaz, incluso con nuestras perspectivas positivas a medio plazo. Lo que es seguro, sin embargo, es que la menor incertidumbre relacionada con las elecciones ha contribuido a reducir la volatilidad de la deuda pública, como muestra la Figura 3. Lo sucedido en el periodo postelectoral era de esperar, ya que la volatilidad de la renta fija se reduce históricamente en los meses posteriores al día de las elecciones. En vista de ello, preferimos expresar nuestra opinión positiva sobre la duración a través de opciones. Este enfoque nos permite sacar provecho de un posible descenso de los rendimientos en 2025, evitando al mismo tiempo los riesgos asociados al intento de cronometrar el mercado de renta fija.

Lazard

Ronald Temple, estratega jefe de mercados de Lazard: "Los mercados dan casi por segura una reducción de 25 pb del tipo objetivo de los fondos de la Fed mañana 18 de diciembre, con un único recorte adicional de 25 puntos básicos previsto para finales de junio de 2025. Espero que el presidente de la Fed, Jay Powell, camine cuidadosamente por la cuerda floja y no intente predecir respuestas políticas a las decisiones que podría tomar la administración entrante de Trump para no ser acusado de parcialidad partidista. Sin embargo, también espero que Powell señale que la inflación parece haberse estabilizado en los últimos meses en niveles que son inconsistentes con el objetivo de inflación del 2% de la Fed para sentar las bases de una pausa en la reducción de tipos después de la reunión de diciembre del FOMC.”

Columbia

Dave Chappell, Senior Fund Manager, Fixed Income de Columbia Threadneedle Investments: Existe el riesgo de que los tipos estadounidenses suban a partir de ahora, en particular los rendimientos del Tesoro a más largo plazo. Los datos de empleo e inflación han sido el foco de atención de la Fed en los últimos meses, a partir de ahora tendrá que empezar a tener en cuenta las políticas de Trump a medida que se conviertan en ley. Creemos que es poco probable que la decadente situación fiscal mejore en los próximos años, y esto podría impactar negativamente a los bonos a más largo plazo, manteniendo su rentabilidad elevada. Mientras que la inflación sigue dentro del objetivo establecido, por el momento, la amenaza de aranceles sobre los bienes importados de todos los países tendrá el efecto inmediato de elevar los precios, si se materializa, aunque dependerá de si las empresas pueden trasladar los costes adicionales al usuario final. Si los aranceles perjudicaran al consumo, existe la posibilidad de que el empleo se debilite, dejando a la Reserva Federal la poco envidiable combinación de precios más altos y desempleo. Por ahora, los riesgos para la inflación y el empleo son descritos por el comité como equilibrados, lo que deja la puerta abierta a otra reducción de tipos esta semana, pero esto probablemente irá acompañado de una señal de pausa, a través de las previsiones «Dot», ya que evalúan las ramificaciones de los cambios potencialmente grandes en la próxima política interna.

Creemos que la plena aplicación de las políticas propuestas por Trump podría dar lugar a diferenciales más amplios entre los tipos de interés iniciales y finales en Estados Unidos y Europa. Hay zonas de la Eurozona que han tenido dificultades para crecer, y es probable que ciertas políticas de Trump tengan un efecto negativo adicional en estos países. Esto debería llevar al BCE a ser más activo que la Fed en la reducción de tipos.

Flow Community

Ruben Ferreira, Head of Portuguese Operations de Flow Community, señala que los precios del oro retrocedieron debido a la fortaleza del dólar estadounidense y al aumento de los rendimientos de los bonos del Tesoro de EE. UU., mientras los participantes del mercado centran su atención en la reunión de la Fed y en sus perspectivas para 2025. Aunque se espera ampliamente una reducción de 25 pb, el futuro de la política monetaria sigue siendo incierto, especialmente ante las preocupaciones por posibles presiones inflacionarias. El panorama del mercado se complica aún más con las próximas decisiones de política monetaria de otros importantes bancos centrales, como el Banco de Japón y el Banco de Inglaterra. Mientras tanto, el Banco Central Europeo ha señalado posibles recortes de tasas el próximo año, siempre que la inflación alcance su objetivo del 2 %. Estas decisiones podrían influir en la trayectoria del oro en los próximos meses.

El sentimiento del mercado permanece especialmente sensible a la publicación de los datos de PIB e inflación de EE. UU. esta semana. Al mismo tiempo, el oro continúa recibiendo un apoyo significativo debido a las tensiones geopolíticas en curso, en particular el prolongado conflicto entre Rusia y Ucrania y los episodios de inestabilidad en Oriente Medio. Estos factores geopolíticos refuerzan el papel tradicional del oro como activo refúgio, con un posible apoyo adicional derivado de cambios en las políticas comerciales que podrían estimular la demanda del metal precioso.