Los mercados temen otro Parlamento sin mayoría en Francia

Miguel Ángel Valero

"Tanto en los mercados como en la política, las percepciones a menudo importan más que las realidades electorales", asegura un análisis de DWS, que subraya que eso "explica por qué los mercados se asustaron con las elecciones anticipadas en Francia". Al mismo tiempo, se confirma de nuevo que "una de las curiosidades de la política europea es que las cuestiones electorales siguen siendo en gran medida un asunto nacional en cada uno de los 27 Estados miembros".

"Las elecciones al Parlamento Europeo (PE), celebradas a principios de junio, más las elecciones anticipadas en Francia del 30 de junio y el 7 de julio, son ejemplos de ello", apuntan los expertos de DWS.

En las elecciones europeas, los resultados agregados en realidad estuvieron en línea con las buenas previsiones de escaños basadas en encuestas, con divergencias paneuropeas de un solo dígito, menos del 1% de los 720 diputados. "La razón fue, una vez más, que las grandes sorpresas a nivel nacional no estaban correlacionadas en gran medida, tendiendo a compensarse entre sí", insiste el análisis de DWS.

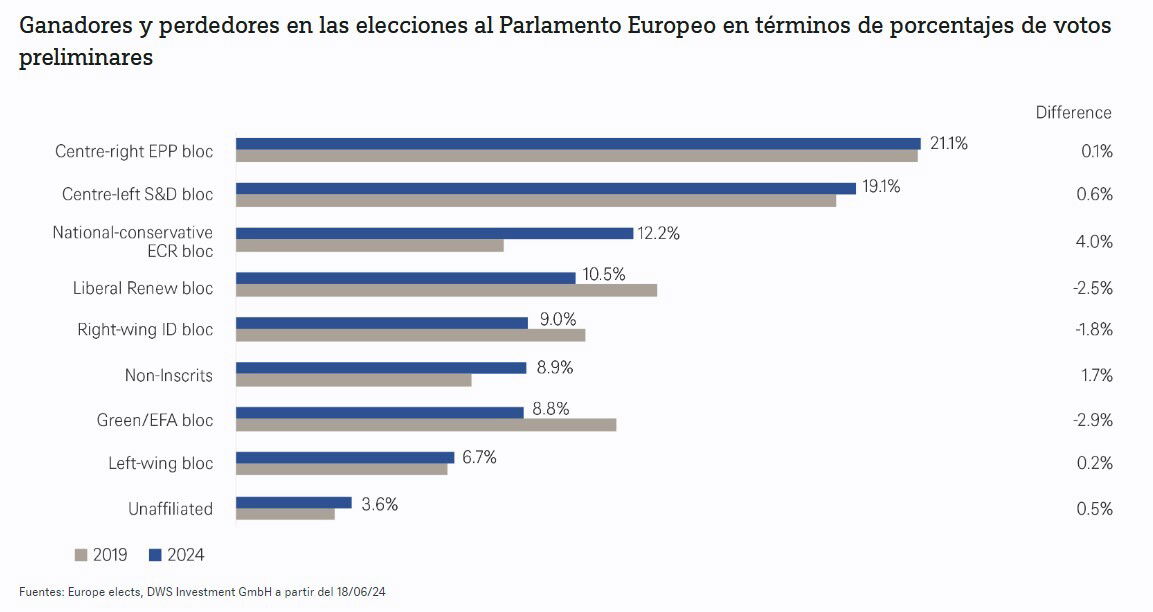

El gráfico muestra que el porcentaje de votos para el grupo de centroderecha del PPE (Partido Popular Europeo) se mantuvo más o menos estable, mientras que aumentó para el grupo de centroizquierda S&D (Socialistas y Demócratas). En cuanto a los escaños, ocurrió lo contrario; Al PPE le fue muy bien en los Estados miembros pequeños, como Estonia, donde se necesitan muchos menos votos para conseguir un eurodiputado. Por el contrario, el voto del Grupo S&D se distribuyó de manera menos eficiente que en 2019, por lo que un mayor porcentaje de votos se tradujo en menos escaños. "Los liberales y los verdes perdieron, se mire por donde se mire, aunque después de unos resultados históricamente sólidos en 2019. Y en la extrema derecha, el centro de gravedad se desplazó decididamente con los conservadores nacionales Conservadores y Reformistas (ECR) -dominados por partidos muy recelosos de la influencia rusa- ganando terreno y el grupo Identidad y Democracia (ID), más favorable a Rusia, perdiendo el porcentaje de votos paneuropeo, pero beneficiándose de una distribución más eficiente de sus votos", argumenta.

"Sin embargo, tanto en los mercados como en la política, las percepciones suelen importar más que las realidades electorales", recalcan los expertos de DWS. Cuando el presidente francés, Emmanuel Macron, decidió convocar elecciones parlamentarias anticipadas, en reacción a los esperados, aunque pésimos resultados de su partido, tanto los mercados de acciones como los de bonos se asustaron.

"Por un lado, eso es bastante comprensible. La deuda pública francesa en relación con el PIB se sitúa en torno al 110%. El déficit presupuestario fue del 5,5% en 2023 y se espera que se sitúe en torno al 5% también este año. Con el restablecimiento de las reglas fiscales europeas (deuda pública por debajo del 60% y déficit público por debajo del 3% del PIB), Francia entrará en un Procedimiento de Déficit Excesivo (PDE). S&P recortó la calificación de AA a AA- a fines de mayo. Nada de esto, sin embargo, debería haber sido una noticia de última hora para los mercados", explican.

"Tampoco lo es la dificultad inherente a predecir los resultados de las elecciones legislativas de dos vueltas a la Asamblea Nacional (AN), la cámara dominante del parlamento. Desde 2022, el partido de Macron y sus aliados han carecido de mayoría en la AN. Un pacto de unidad entre cuatro partidos de izquierda el jueves los ha puesto en riesgo de ser excluidos de muchas segundas vueltas el 7 de julio, que en cambio podrían ver muchos enfrentamientos entre una izquierda inusualmente unida y el ultraderechista Rassemblement National (RN) de Marine Le Pen. Aunque somos muy escépticos sobre las perspectivas de RN de ganar una mayoría absoluta, hay una probabilidad decente de otro parlamento sin mayoría. Según la Constitución francesa, el presidente no podía convocar nuevas elecciones anticipadas durante 12 meses. Para las próximas semanas, esperamos que la volatilidad siga siendo alta",advierten.

abrdn: "a los mercados no les gusta la incertidumbre"

Por su parte, Alex Everett, director de Inversiones de abrdn, insiste en que "a los mercados no les gusta la incertidumbre y la apuesta electoral del presidente francés Macron ha provocado un nervioso comienzo del verano".

"Francia tiene que empezar a tomar algunas decisiones fiscales difíciles, lo que esta semana se ha visto agravado por el hecho de que la Comisión Europea le haya sometido a revisión. La formación de una coalición desordenada va a obstaculizar gravemente este proceso", avisa.

"No es de extrañar que la deuda pública francesa se haya ampliado frente a sus homólogos europeos, lo que supone un aumento significativo de las primas de riesgo. En nuestra opinión, esto seguirá siendo un problema específico de Francia. Los temores a una implosión de la Eurozona son exagerados. Creemos que el comportamiento de los bonos franceses seguirá siendo inferior al del resto de Europa, especialmente a medida que nos acercamos a la primera ronda de votaciones a finales de junio. Incluso si los centristas franceses sorprenden con unos resultados mejores de lo esperado, Macron ha abierto la caja de Pandora, y es poco probable que los diferenciales vuelvan a reducirse hasta sus recientes mínimos”.