Los mercados recuerdan que los problemas de Francia están lejos de resolverse

Miguel Ángel Valero

Alex Everett, director de inversiones de abrdn, cree que "para los mercados, este fin de semana ha supuesto un nuevo alivio en Francia, ya que la Reagrupación Nacional de Le Pen ha perdido de forma convincente su codiciada mayoría absoluta. El sorprendente resultado de la coalición de izquierdas Nuevo Frente Popular deja una complicada lucha por el poder en Francia. La alta participación histórica en la segunda vuelta sugiere una fuerte antipatía contra la perspectiva de que la derecha se haga con el poder. El aparente voto táctico confirma los frenéticos acuerdos de la semana anterior entre los partidos de centro e izquierda."

Ahora que parece muy probable que haya un Parlamento sin mayoría, los mercados pueden consolarse con este resultado "menos malo". "En igualdad de condiciones, no se espera un aumento significativo del endeudamiento. La política de compromiso implica pocos cambios a partir de ahora, suavizando los excesos de cualquier partido", explica.

"Una vez que el polvo se haya asentado, el estancamiento de un parlamento dividido resultará más perjudicial de lo que se pensó en un principio. Los problemas presupuestarios de Francia no han desaparecido. El plazo del 20 de septiembre para presentar un plan creíble de reducción del déficit está cada vez más cerca. El intento de Macron de forzar la unidad ha alimentado aún más la discordia. Somos escépticos sobre la posibilidad de lograr avances presupuestarios significativos y seguimos infraponderando Francia frente a sus homólogos europeos", avisa.

DWS avisa que persiste la incertidumbre

Por su parte, para DWS "no hay un ganador claro" tras la segunda vuelta de las elecciones francesas. "Lo peor podría haberse evitado desde una perspectiva (europea), mientras que desde una perspectiva francesa persistirá cierta incertidumbre hasta que surja un gobierno", argumentan sus analistas, que también destacan que "el hecho de no haber logrado un claro ganador tiene implicaciones positivas y negativas. Positivo: los mercados apreciarán que ninguna alianza con posiciones más extremas haya obtenido la mayoría. Negativo: no tener un ganador claro significa que persistirá la incertidumbre, ya que los parlamentarios franceses tienen poca experiencia en ser gobernados por coaliciones (formales o informales)".

"Evaluar el resultado de la segunda vuelta de las elecciones francesas, desde una perspectiva de mercado, probablemente depende de dos cosas:

- El punto de referencia elegido: Francia hace 2 años, Francia hace 2 meses, Francia después de las elecciones europeas, Francia después de la sorprendente convocatoria de elecciones anticipadas de Emmanuel Macron, Francia después de la primera vuelta de las elecciones del 30 de junio o Francia según los encuestadores del sábado pasado.

- Su horizonte de inversión. En cuanto al primer punto: sin duda, el punto álgido de la incertidumbre fue el día en que Macron convocó elecciones anticipadas y la velocidad a la que se ha construido una alianza de izquierdas y los resultados de Rassemblement National (RN) no ayudaron realmente a calmar los temores. Así que, a juzgar por lo que algunos players del mercado creían que podría haber sucedido, los resultados de las elecciones podrían describirse con el siguiente titular: se ha evitado lo peor. Incluso se podría argumentar que el electorado ha mostrado una renovada preferencia por el término medio político. A medio plazo, sin embargo, la política francesa se ha vuelto ahora un poco menos predecible, ya que parece que, sin una mayoría clara de un solo partido o alianza, la Asamblea Nacional intentará encontrar nuevas formas de gobernarse a sí misma y al país. Y es poco probable que el RN se sienta menos envalentonado para seguir persiguiendo alcanzar el poder político", explican.

Al profundizar en los resultados, encontramos que, lejos de ganar una mayoría absoluta de 289 o más o más escaños en la Asamblea Nacional, el partido de Marine Le Pen ha quedado en tercer lugar (143 escaños), aproximadamente la mitad de lo que esperaban algunos de los partidarios más entusiastas de Le Pen y los participantes del mercado habían temido (aunque un avance significativo y sin precedentes en comparación con los resultados de la extrema derecha en elecciones anteriores). En cambio, el bloque ganador resultó ser el Nuevo Frente Popular (NFP), en camino de obtener unos 182 escaños, es decir, también a más de 100 escaños de la mayoría. Ensemble de Emmanuel Macron terminará en segunda posición, con 168 escaños. Finalmente, otros candidatos, en su mayoría de centroderecha, que se negaron a aliarse con RN, parecen encaminados a ganar unos 65 escaños, dejando de lado a otros candidatos independientes y de partidos menores difíciles de categorizar.

"Superficialmente, un panorama político tan fragmentado podría hacer que Francia parezca ingobernable, en particular dado el programa del Nuevo Frente Popular para introducir medidas de izquierda como la reintroducción de la indexación automática de los salarios a la inflación, la restauración de los impuestos sobre el patrimonio y la reducción de la edad de jubilación a 60 años, después de que se acaba de elevar a 64. Vale la pena tener en cuenta, sin embargo, que la única razón por la que Ensemble terminó tan bien como lo hizo fue que muchos votantes de izquierda lo apoyaron tácticamente, para evitar las victorias de RN en la segunda vuelta. Por el contrario, algunos, si no tantos, votantes centristas parecen haber votado tácticamente por los candidatos del NFP, especialmente cuando estaban los más moderados", apuntan los expertos de DWS.

"En parte como resultado, el bloque parlamentario del NFP estará dominado por fuerzas moderadas del Partido Socialista y los Verdes, en lugar del agitador de extrema izquierda Jean-Luc Mélenchon. Es probable que encontrar compromisos en la Asamblea Nacional requiera mirar más allá de París y prestar más atención a La France profonde (el corazón francés de ciudades y pueblos de provincias), mientras se mantiene en gran medida intacto o se mejoran selectivamente las reformas de Macron de los últimos años debería ser posible, incluso si tardan un poco en materializarse", insisten.

"Para los players del mercado y los aliados europeos que siguen preocupados por Le Pen, de cara a las elecciones presidenciales de 2027 (que también cuentan con dos vueltas), también puede ser tranquilizador que, al menos por ahora, los votantes franceses estuvieran dispuestos a acudir a las urnas en un número inusualmente grande, para evitar que una extrema derecha se hiciera con el poder en 2024", subrayan.

"Si bien a los mercados no les gusta la incertidumbre, normalmente no tienen mayores problemas con que un país desarrollado tenga el poder dividido, ya que esto reduce regularmente los grandes programas de gasto. Al mismo tiempo, Francia va a producir un déficit presupuestario de más del 5% este año y la Comisión Europea ha iniciado un Procedimiento de Déficit Excesivo (PDE) contra Francia el 19 de junio. S&P ya había rebajado su calificación para Francia en mayo. Dado que se espera que la deuda en relación con el PIB siga aumentando, a pesar de las previsiones optimistas de crecimiento, los mercados prestarán sin duda más atención a la forma en que cualquier nuevo gobierno interactuará con la Comisión Europea en el tema de los PDE", insisten.

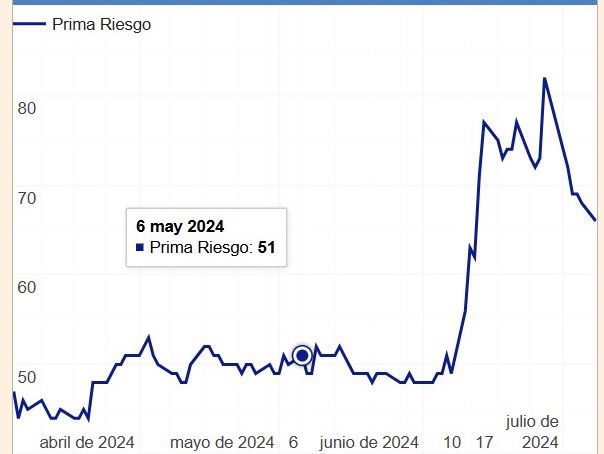

Tras la segunda vuelta, "hemos visto cierto alivio en los mercados, ya que el CAC40 casi se movió en línea con otros mercados bursátiles europeos (ligeramente al alza) y los diferenciales de los bonos del gobierno francés frente al bund alemán disminuyeron ligeramente, aunque todavía cotizaban por encima de los niveles vistos antes de que se convocaran las elecciones anticipadas.

Vontobel: persiste la preocupación por el Presupuesto

Pierre Beniguel, gestor de TwentyFour AM (grupo Vontobel), destaca que los resultados de las elecciones francesas apoyan los diferenciales de la deuda europea, pero persiste la preocupación por el presupuesto. "Tras semanas de volatilidad tras la decisión del presidente Emmanuel Macron de convocar elecciones anticipadas en Francia, los mercados respiraban con cautela después de que los resultados de la ultraderechista Reagrupación Nacional (RN) se situaran por debajo de las previsiones de las encuestas.Después de que RN obtuviera el 33% de los votos al ganar la primera vuelta el 30 de junio, la principal preocupación de los mercados era que el partido de Marine Le Pen pudiera salir de la segunda vuelta del 7 de julio con mayoría absoluta y un programa extremista que podría haber lastrado las finanzas públicas y la estabilidad europea. Al final, aunque RN aumentó su número de escaños hasta 143, se quedó muy lejos de los 289 necesarios para la mayoría absoluta en la Cámara Baja, al obtener unos resultados muy inferiores a los que pronosticaban las encuestas. Como resultado, están lejos de poder formar o incluso desempeñar un papel significativo en un futuro gobierno", explica.

"En cambio, fue la alianza de izquierdas Nouveau Front Populaire (que incluye al grupo de extrema izquierda La France Insoumise de Jean-Luc Mélenchon) la que se alzó con una sorprendente victoria con 182 escaños, seguida de la alianza centrista del presidente Macron, que también obtuvo mejores resultados de lo esperado con 168 escaños.Sin ningún partido o coalición que consiga la mayoría, el presidente Macron tendrá que nombrar a un primer ministro que consiga el apoyo suficiente en la Cámara Baja. Esta tarea será más fácil de decir que de hacer, teniendo en cuenta lo alejadas que parecen estar los programas de las coaliciones rivales. Ya se han producido luchas internas en el seno de la alianza de izquierdas, con el partido más extremista La France Insoumise reclamando que se le otorgue el puesto, y el líder de otra parte de la alianza, Les Ecologistes, rechazando inevitablemente esta idea e insistiendo en que el primer ministro necesitará un apoyo más amplio", añade.

"Por ahora, desde el punto de vista de los mercados, se ha evitado el peor escenario posible, el de una mayoría absoluta de RN, y con un Parlamento sin mayoría es muy improbable que alguno de los partidos más extremistas consiga el apoyo suficiente para sacar adelante sus programas. La caída del diferencial entre la deuda pública francesa y la alemana a unos 63 puntos básicos evidenció un repunte de alivio. Sin embargo, el resultado no contribuye a disipar las legítimas preocupaciones en torno a las finanzas públicas francesas. Aunque es difícil opinar en este momento, lo más probable es que Francia acabe con una amplia coalición inclinada hacia el ala izquierda del espectro. Aunque una coalición amplia mantiene al margen a los partidos más extremistas, también implica un estancamiento de facto, sin que ninguna medida legislativa importante pueda obtener apoyo parlamentario durante los próximos tres años", argumenta.

"Aunque hay ejemplos en otros países de este escenario benigno para los mercados, tenemos que reconocer que el presupuesto de Francia ya está en números rojos y se espera que continúe en esta tesitura en los próximos años. Una coalición de izquierdas en el Parlamento no ayudaría a mejorar la situación del déficit presupuestario. Para que un primer ministro sea aceptable para el nuevo parlamento, es casi seguro que Macron tendrá que comprometerse de alguna manera con la izquierda. Es difícil ver cómo esto no implicaría una mayor relajación fiscal, dada la agenda política de la izquierda y el hecho de que fueron la mayor coalición electoral. Esperamos que el sentimiento de riesgo siga siendo débil hacia los activos franceses mientras dure el proceso de nombramiento de un nuevo primer ministro, y no vemos que los diferenciales soberanos franco-alemanes vuelvan a caer a los niveles previos a las elecciones, dada la incertidumbre fiscal. Dicho esto, los activos franceses ya han registrado un rendimiento inferior y el riesgo de que se produzcan resultados extremos en las elecciones es ahora menor. También deberían contenerse las ramificaciones más amplias para la unidad y la estabilidad europeas. Desde el punto de vista de la renta fija, esto debería favorecer los diferenciales europeos periféricos", concluye.