Europa respira: vuelve la Gran Coalición en Alemania

Miguel Ángel Valero

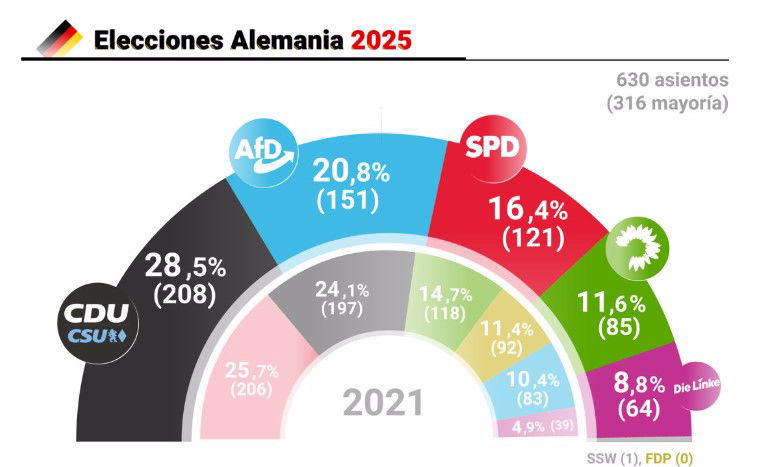

En Alemania, los ciudadanos acudieron a las urnas. En línea con lo esperado, el partido de centroderecha CDU/CSU se quedó con la victoria, aunque deberá buscar alianzas para poder formar Gobierno. La principal sorpresa vino por el lado del partido de ultraderecha AfD, que consiguió el segundo lugar, seguido del partido socialdemócrata (SPD) del ex canciller Olaf Scholz, que obtuvo uno de los peores resultados de su historia.

Estos comicios llegan en un momento de mucho negativismo ante un PIB germano que lleva dos años estancado, por lo que los programas de estímulo son comunes a todos los partidos. Las medidas de apoyo fiscal, junto con la reducción de los costes energéticos ante una posible paz en Ucrania y los menores costes de financiación tras los recortes de tipos del BCE, podrían impulsar una recuperación de la confianza. No obstante, la entrada de nuevos aranceles por parte de EE.UU. constituye un reto adicional al que deberá enfrentarse el nuevo Gobierno.

Como se espera que el nuevo ejecutivo impulse estímulos fiscales, el bono alemán a 10 años elevó su rentabilidad exigida en +4 puntos básicos (pb), hasta niveles del 2,47%, pero durante la semana llegó incluso a cotizar por encima del 2,5%.

De hecho, los grandes líderes de Europa han felicitado al CDU y a Friedrich Merz con suma rapidez, pero al mismo tiempo le exigen tomar "decisicones" con celeridad ante el complicado panorama internacional.

Los ajustados resultados en Alemania abren la puerta para la vuelta de la gran coalición CDU/CSU (centro derecha) y SPD (centro izquierda) en un Gobierno liderado por Friedrich Merz. Ambos partidos ya formaron Gobierno en el pasado (2005-2009 / 2013-2021), aunque las conversaciones suelen prolongarse más de lo habitual, siendo de hecho las iniciadas en 2017 las más largas desde la reunificación alemana con 171 días.

La división del Parlamento hace que sea complicado pensar en una reforma de la Constitución –serían necesarios dos tercios de la cámara– para eliminar el techo de deuda. Por tanto, ésta y las siguientes semanas asistiremos a las propuestas de ambas formaciones (Scholz ya ha manifestado que no participará como miembro del Gobierno). La elección del canciller se hace por mayoría absoluta en el Congreso (un sistema similar al de España, pues el candidato es una propuesta del presidente, Frank-Walter Steinmeier, que ejerce como jefe de Estado en el país germano).

Pablo Gil, analista de mercados, cree que las elecciones en Alemania han vuelto a "poner de manifiesto una de las grandes paradojas de este país: su anhelo de estabilidad en un mundo en constante cambio. A pesar de su historia marcada por transformaciones profundas, Alemania ha optado una vez más por la estabilidad y lo conocido".

El liderazgo de la nación recaerá nuevamente en la CDU, partido que ha gobernado la mayor parte del tiempo desde 1949 con figuras como Adenauer, Kohl y Merkel. La previsión apunta a una gran coalición entre conservadores y socialdemócratas, una fórmula ya empleada en varias ocasiones. Sin embargo, la estabilidad aparente se ve desafiada por un fenómeno sin precedentes en la historia política de la Alemania de posguerra: la irrupción de la derecha radical como segunda fuerza política. La AfD ha logrado consolidarse, aunque su avance se ve limitado por el rechazo del resto de formaciones a pactar con ella. A nivel internacional, el respaldo de figuras como Elon Musk o J. D. Vance refuerza su integración en la nueva ola derechista global, pero sin alterar sustancialmente su desempeño electoral.

El verdadero reto para el nuevo canciller, Friedrich Merz, radica en los desafíos estructurales que enfrenta Alemania. Su modelo económico, antaño sinónimo de éxito, muestra signos de agotamiento. Además, el debate sobre la inmigración sigue polarizando a la sociedad y la presión por encontrar soluciones efectivas es creciente. A nivel geopolítico, el regreso de Donald Trump a la presidencia de EE. UU. plantea nuevos desafíos. Su política exterior anuncia una guerra comercial con la UE y empuja a Europa a asumir un papel más activo en su propia seguridad ante la amenaza rusa. Alemania, como actor clave en la UE, deberá tomar decisiones que influirán en el futuro del continente.

Merz ha demostrado ser consciente de la gravedad del momento, con un discurso que enfatiza la necesidad de reformas profundas y un apoyo firme a Ucrania. El gran interrogante es si su liderazgo será suficiente para responder a estos tiempos extraordinarios o si Alemania ha optado por una normalidad que ya no encaja en el mundo actual. "Una cosa es tener claros los problemas y otra tener listas las soluciones. Las propuestas de Merz para reactivar o cambiar el modelo económico alemán no convencen demasiado. Si a eso le añadimos la determinación de ser fiscalmente responsable cuando el resto de sus competidores disparan su endeudamiento de forma descontrolada, Alemania queda en una clara posición de inferioridad en la batalla por tener voz y voto en el nuevo orden global, en particular ante la acuciante necesidad de rearme europeo", argumenta.

"El mayor miedo es que Merz sea, sencillamente, un líder demasiado normal y responsable para estos tiempos tan extraordinarios, y que Alemania haya apostado por lo conocido cuando el mundo ya se rige por normas y alianzas que son totalmente nuevas", advierte Pablo Gil.

Los analistas de Ebury, por su parte, consideran que los resultados de las elecciones en Alemania han supuesto un pequeño impulso para el euro, “ya que parece que la CDU/CSU podrá formar una coalición con el SPD sin el apoyo de un tercer partido”.

DWS: un respaldo no muy amplio

Alemania ha votado, pero afrontar los grandes problemas económicos estructurales del país sigue pareciendo una tarea de enormes proporciones. Aunque los demócrata-cristianos de CDU/CSU quedaron en primer lugar, con un 28,6%, el segundo peor resultado desde 1949 y solo unos puntos por encima del nivel más bajo, en 2021. Por tanto, están muy lejos del amplio mandato de reforma de Alemania que esperaba su candidato a canciller Friedrich Merz, 30-35%. Los socialdemócratas se desploman hasta el 16,4%. "Esto puede ser ligeramente decepcionante para los mercados de renta variable a corto plazo, sin embargo, a medio plazo, las implicaciones políticas reales importarán más que los resultados electorales. Ahora existe una sensación tangible de urgencia entre los principales responsables políticos, sobre todo ante la presión internacional. Esto podría allanar el camino para la formación de una coalición relativamente fluida, lo que podría constituir una sorpresa moderadamente positiva para los mercados", señala un análisis de DWS.

"Consideramos que el resultado más probable es una 'gran coalición' entre democristianos y socialdemócratas", ya que el Partido Democrático Libre (FDP), de tendencia liberal, que derrocó al Gobierno saliente, no alcanzó el umbral del 5% para obtener representación parlamentaria. «Bündnis Sahra Wagenknecht» (BSW), que combina el populismo de izquierdas en cuestiones económicas con el conservadurismo cultural, tampoco logrará entrar en el Bundestag. Mientras tanto, los Verdes, que dan prioridad a las cuestiones medioambientales, la sostenibilidad y la igualdad social, han señalado que estarían dispuestos a unirse a democristianos y socialdemócratas en conversaciones para formar una coalición de tres partidos (denominada «Kenia», por los colores de los partidos), que le proporcionaría una cómoda mayoría de gobierno en el próximo Bundestag.

La alianza con los Verdes ha sido descartada sistemáticamente por la CSU, que obtuvo mejores resultados en Baviera que en las generales y probablemente verá reforzada su influencia en el nuevo Bundestag. No obstante, los partidos suelen tardar unos días en digerir los resultados.

En cualquier caso, cualquier gobierno liderado por Merz necesitaría el apoyo del Bundesrat, la cámara alta alemana. En la práctica, esto significará trabajar con los Verdes y también con Die Linke (La Izquierda), que defiende el socialismo democrático, el anticapitalismo y el pacifismo. El partido remontó con fuerza en la recta final de la campaña, gracias en parte a su gran atractivo para los votantes jóvenes.

La ultraderechista Alternativa para Alemania (AfD), que ha ganado adeptos gracias a su retórica populista y sus críticas a las políticas de inmigración y a la UE, prácticamente duplicó su porcentaje de votos hasta el 20,8%. Sin embargo, es poco probable que participe en la formación del próximo gobierno, ya que todos los demás grandes partidos han descartado cualquier acuerdo de gobierno con ellos.

"Es posible que haya que esperar al menos unos días para asimilar las implicaciones de estos resultados, sobre todo en lo que se refiere a quién negociará con quién y con qué calendario, teniendo en cuenta también los posibles cambios en la dirección de los partidos", insisten los expertos de DWS.

En cuanto a las implicaciones de política económica, destacan tres puntos. En primer lugar, es probable que al nuevo Gobierno le resulte muy difícil aprobar las enmiendas constitucionales en ambas cámaras del Parlamento. Esto se debe a que los partidos centristas (CDU/CSU, SPD y Verdes) no tendrán juntos la mayoría de dos tercios necesaria en el Bundestag. Al menos a corto plazo, esto limita las posibilidades de modificarlas normas fiscales autoimpuestas por Alemania, conocidas como el freno a la deuda. A largo plazo, sin embargo, la necesidad de incluir presumiblemente a La Izquierda en estos debates podría abrir la puerta a reformas más radicales que las que el SPD y Los Verdes habían estado impulsando. Sin embargo, es probable que Alemania siga cumpliendo la legislación de la Unión Europea (UE), lo que también limita el margen de maniobra fiscal.

En segundo lugar, la necesidad de llegar a compromisos durante las negociaciones de coalición y más allá limitará los logros de Merz en ámbitos como la reducción de impuestos y la burocracia. Por tanto, abordar los principales problemas económicos estructurales de Alemania sigue pareciendo una tarea de enormes proporciones. Los principales responsables políticos sienten ahora una urgencia tangible, sobre todo ante la presión internacional. No hay que descartar todavía un largo periodo de incertidumbre. Pero esto podría allanar el camino para la formación de una coalición relativamente fluida, lo que podría constituir una modesta sorpresa positiva para los mercados.

"Es poco probable que el día de las elecciones en sí marque un punto de inflexión importante en cuanto a las perspectivas políticas reales o el sentimiento del mercado. Más bien, serán las políticas establecidas en el acuerdo final de coalición y, lo que es más importante, su eventual aplicación, las que serán decisivas para los mercados", subrayan los analistas de DWS:

- Renta fija y divisas: En la deuda pública alemana y, de hecho, europea, esperamos un impacto limitado, aunque la rápida formación de un nuevo gobierno y las consiguientes reformas se considerarían positivas para las perspectivas de crecimiento a largo plazo. Del mismo modo, parece que el impacto en los mercados de divisas será moderado. Para el crédito corporativo, no vemos ningún impacto marcado, tanto si se puede formar un gobierno rápidamente como si no. Alemania representa el 14% del índice iBoxx Euro Corporate, que está bien diversificado en términos de exposición sectorial

- Renta variable: En los mercados de renta variable alemanes puede haber cierta decepción por el hecho de que los cristianodemócratas no obtuvieran un mandato más firme, en favor de una mayor desregulación y una menor redistribución de la riqueza. Pero incluso tales reformas habrían tenido poco impacto inmediato en las expectativas de beneficios. En cualquier caso, y especialmente para la renta variable europea en general, la cuestión más importante será probablemente la rapidez con que la mayor economía del continente pueda formar un gobierno eficaz ante, por ejemplo, las amenazas arancelarias de Estados Unidos.

- Alternativos: Para las infraestructuras, sería fundamental un nuevo gobierno formado rápidamente y centrado en la realización de proyectos de infraestructuras. Alemania es un cuello de botella clave en el mercado energético europeo, por lo que un gobierno fuerte centrado en la realización de infraestructuras sería positivo en general. En el sector inmobiliario, destacamos las restricciones sobre la rapidez con la que pueden subirlos alquileres residenciales en las zonas de gran demanda (conocidas como Mietpreisbremse y que actualmente expiran a finales de este año). El Gobierno saliente ya había previsto prorrogarla hasta 2029, en condiciones relativamente favorables para los propietarios. Dada la relevancia de los alquileres como tema electoral, sobre todo en términos de movilización de apoyo a La Izquierda, no nos sorprendería ver restricciones ligeramente más estrictas que las previstas anteriormente.

Franklin Templeton

Kim Catechis, Estratega de Inversiones de Franklin Templeton Institute, destaca que el 23 de febrero, 60 millones de alemanes votaron en 299 distritos electorales en 16 estados. "Alemania es la tercera economía más grande del mundo y la mayor de Europa, históricamente impulsada por un poderoso conjunto de empresas industriales que exportan con éxito a todo el mundo. La dirección política que tome Alemania en los próximos cuatro años establecerá parámetros para la Unión Europea y, por extensión, tendrá un impacto significativo en la economía mundial", resalta.

El cambio climático fue el asunto principal para los votantes en 2021, pero después de una serie de ataques terroristas fatales contra civiles en el último año, la cuestión de la seguridad está ahora en primer plano. Esto se ha visto exacerbado por la guerra provocada por la invasión rusa de Ucrania y las recientes señales de que EE. UU. ya no está interesado en proporcionar un escudo para Europa.

Las encuestas previas a las elecciones mostraron que los alemanes nombraban la paz y la seguridad (45%), la economía (44%) y la justicia social (39%) como los asuntos más importantes. Éstos fueron seguidos por las pensiones y la seguridad en la vejez (22%) y la protección del clima (también 22%).

Para los inversores, los asuntos principales han sido el crecimiento económico anémico, la baja productividad, el obstáculo constitucional para emitir deuda (que es muy necesaria para la inversión pública en infraestructura y defensa) y la vulnerabilidad de Alemania a posibles aranceles sobre las exportaciones a EE. UU. en un momento de empeoramiento de las relaciones de la UE con China.

Como se esperaba, los demócratascristianos (CDU/CSU) con su líder Friedrich Merz dirigirán el próximo gobierno alemán, logrando el 28.6% de los votos, seguidos por la ultra AfD (Alternativa para Alemania) que duplicó su apoyo desde las últimas elecciones con el 20.8%. Detrás de ellos vinieron los Socialdemócratas (SPD) con el 16.4%, los Verdes con el 11.6% y Die Linke (izquierda) con el 8.8%. El BSW (izquierda) con el 4.97% y el FDP (liberales) con el 4.3% no entrarán en el Bundestag alemán porque no cruzaron la barrera del 5%. Todos los demás partidos combinados sumaron el 4.4%.

A pesar de las ganancias anticipadas de la derecha de la AfD, que ganó el 20.8% del voto popular y 152 de los escaños, se esperaba que una combinación de la CDU/CSU y el SPD fueran los ganadores, con un 45% combinado del voto popular y 328 de los escaños (se requieren 316 escaños para la mayoría).

La participación electoral fue del 82.5%, un aumento de más del 9% respecto a hace cuatro años y la participación más alta desde la reunificación alemana.

El modelo de representación proporcional de Alemania está diseñado para ayudar a los partidos más pequeños a acceder al Bundestag y evitar el control de un solo partido. Esto explica por qué hay 41 partidos políticos en Alemania, de los cuales 10 presentaron candidatos en todos los distritos electorales. Este sistema significa que Alemania tiende a ser gobernada por gobiernos de coalición. Con la CDU/CSU y el SPD, que tienen una vasta experiencia, ganando un 45% combinado de los escaños, podrían formar una coalición de gobierno, aunque aún estarían lejos de los dos tercios necesarios para cambiar estructuralmente la regla del freno de deuda, por ejemplo. La importancia de los partidos más pequeños se vuelve desproporcionadamente mayor cuando cruzan la barrera del 5% para ganar entrada al Bundestag. También hace que la mecánica de la construcción de coaliciones sea mucho más difícil.

Las propuestas políticas durante la campaña incluyeron algún nivel de reforma del freno de deuda, aunque probablemente no en la medida que los mercados de capitales desearían. Los mercados también estarán atentos al establecimiento de un fondo de propósito especial (o fondos), que podría lanzarse rápidamente para permitir un mayor gasto en defensa, infraestructura y energía.

Los inversores esperan una reducción del impuesto corporativo y costos de electricidad estables para los clientes industriales, aunque deben recordar que los cambios estructurales llevan tiempo, y los beneficios solo se verán a partir de 2026.

Los inversores en acciones están enfocados en las propuestas de la CDU/CSU para reducir la tasa del impuesto corporativo del 30.8% al 25% en cuatro años. Los analistas estiman que esto podría aumentar las ganancias de las acciones en un 1.1% en 2027 y hasta un 1.9% en 2029. Los sectores que probablemente se beneficien más son defensa, servicios públicos, bienes de capital, automóviles, propiedades y, en menor medida, bancos y productos químicos.

Las elecciones alemanas no han impulsado históricamente movimientos en el euro, independientemente del resultado. El enfoque en los mercados de divisas está casi exclusivamente en la posible reforma del freno de deuda, que requeriría una mayoría de dos tercios en el Bundestag. Sin embargo, si se concretan otras reformas como impuestos, financiamiento para defensa y seguridad energética, esto debería respaldar al Euro.

Todas las inversiones implican riesgos, incluida la posible pérdida del capital. Los valores de renta variable están sujetos a fluctuaciones de precios y posible pérdida del capital. Los títulos de renta fija implican riesgos de tipo de interés, crédito, inflación y reinversión, y posible pérdida del capital. A medida que aumentan los tipos, el valor de los valores de renta fija disminuye. Los bonos de bajo grado y alto rendimiento están sujetos a una mayor volatilidad de precios, iliquidez y posibilidad de incumplimiento.

Las inversiones internacionales están sujetas a riesgos especiales, incluidas fluctuaciones de divisas e incertidumbres sociales, económicas y políticas, que podrían aumentar la volatilidad. Estos riesgos se magnifican en los mercados emergentes. Las inversiones en empresas de un país o región específica pueden experimentar una mayor volatilidad que aquellas que están más diversificadas geográficamente.