La bajada de tipos provoca una 'guerra' de hipotecas

Miguel Ángel Valero

Nada más decidir el Banco Central Europeo (BCE) la segunda bajada de tipos de 2024, Ibercaja ajustaba a la baja los tipos de interés de su gama de hipotecas Vamos para facilitar el acceso a la vivienda de sus clientes y dar respuesta a sus necesidades de financiación. La mejora de las condiciones de sus hipotecas Vamos Fija y Vamos Mixta de 5 y 10 años se produce para todos los tramos de importes, simplificándose así las tarifas de estas operaciones. En particular, el tipo de interés de la hipoteca a tipo fijo disminuye hasta el 2,75%. El de las hipotecas mixtas a 5 y 10 años queda establecido en su tramo inicial en el 1,75% y el 2,20% respectivamente, y el diferencial mínimo que se aplica sobre el Euribor en los periodos posteriores se mantiene en el 0,65% para las de 5 años y el 0,90% para las de 10 años. Las hipotecas variables ofrecen un tipo de interés para los primeros 12 meses del 1,50% y el diferencial mínimo a aplicar sobre el índice de referencia en el resto de los años es del 0,60%.

“Queremos ofrecer a nuestros clientes los mejores productos y las condiciones más competitivas en ellos. Especialmente en algo tan esencial en el desarrollo de su proyecto vital como es la compra de su vivienda. Por ello, ajustamos y simplificamos las tarifas de nuestras hipotecas, en línea con la evolución de la curva de tipos de interés. Así, nos alineamos a las necesidades y circunstancias particulares de nuestros clientes”, destaca Pedro Rodríguez, director de Desarrollo de Negocio de Particulares de Ibercaja.

De forma adicional, los clientes que accedan a estas hipotecas pueden disfrutar de bonificaciones en el tipo de interés si cumplen las condiciones recogidas en la web de Ibercaja. En caso de poder acogerse a todas las bonificaciones, la TAE de estas hipotecas sería:

- Vamos Mixta 5 años: 1,75% tipo inicial (durante los primeros 60 meses) y después Euribor +0,65%. TAE de la operación: 3,91%.

- Vamos Mixta 10 años: 2,20% tipo inicial (durante los primeros 60 meses) y después Euribor +0,90%. TAE de la operación: 3,72%.Variable: Tipo fijo inicial 12 meses 1,50 % y después Euribor +0,60%. TAE de la operación: 4,48%.Tipo Fijo: Tipo fijo de 2,75%. TAE de la operación: 3,69%.

El cambio en estas tarifas se verá reflejado también en las modalidades de hipotecas a tipo fijo, mixto y variable en la hipoteca "Más Sostenible", dirigida a viviendas con clasificación energética A o B, que cuentan con una mejora adicional de 5 puntos básicos. En colaboración con Acierta Asistencia (Grupo Caser), Ibercaja ofrece a sus clientes un servicio exclusivo de análisis de eficiencia energética, propuestas de soluciones, gestión de subvenciones públicas y ejecución de obras para facilitar a los clientes el acceso a viviendas sostenibles. En estos productos, se adaptará proporcionalmente esta actualización de las tarifas, que repercutirá también a la gama de hipotecas no bonificadas.

La aplicación de esta reducción en los tipos de interés de las hipotecas de Ibercaja se produce tras la entrada en vigor de la mejora de condiciones que la entidad ha aprobado para su cuenta de ahorro Contucasa, con la que facilita a los jóvenes de 18 a 40 años el acceso a la vivienda. Así, los clientes del Banco situados en este marco de edad pueden recibir una remuneración del 1,5% anual en sus ahorros destinados a la compra de su primera vivienda, además de esta bajada de los tipos de interés.

Esta cuenta, exenta de comisiones de mantenimiento y administración, otorga a sus usuarios hasta 750€ anuales por la retribución del dinero ahorrado y 500€ extra si la compra de la vivienda la financia con Ibercaja. Para recibir el abono de 500€, el cliente debe realizar aportaciones mensuales de al menos 50 euros desde el momento en el que abra la cuenta hasta que constituya la hipoteca, en un plazo no superior a cinco años.

Además de esto, Ibercaja es una de las entidades financieras adheridas a los nuevos avales del Instituto de Crédito Oficial (ICO), puestos en marcha por el Gobierno de España. Esta medida consiste en una línea de 2.500 millones de euros para la compra de la primera vivienda a jóvenes menores de 35 años y a familias con menores a su cargo.

CaixaBank: hipotecas ligadas a los avales del ICO

También el día después de la reunión de tipos del BCE, CaixaBank arranca con la comercialización de hipotecas vinculadas a la línea de avales otorgada por el Ministerio de Vivienda y Agenda Urbana y gestionada por el ICO para la adquisición de la primera vivienda de jóvenes y familias con menores a cargo. La entidad ya ha firmado la primera hipoteca que cuenta con estos avales del Estado con una clienta de 31 años de Las Palmas de Gran Canaria que ha adquirido su primera vivienda. La operación se ha canalizado a través de imagin y se ha gestionado de una manera 100% digital hasta el momento de la firma.

La línea de avales está dotada con 2.500 millones€. El objetivo es que aquellas personas que cuentan con solvencia financiera para afrontar la adquisición de su primera vivienda, pero que no han generado todavía capacidad de ahorro suficiente, puedan acceder más fácilmente a un préstamo hipotecario. Por este motivo, la iniciativa va dirigida a jóvenes de no más de 35 años y a familias con menores a cargo cuyos ingresos no superen los 37.800 euros brutos al año (4,5 veces el IPREM), tal y como recoge el acuerdo entre la entidad financiera y el Instituto de Crédito Oficial para la adhesión a la línea de avales del Ministerio de Vivienda y Agenda Urbana. La medida se aplica en los casos de compra de una primera vivienda destinada a residencia habitual y permanente.

La posibilidad de contar con este aval, que puede cubrir hasta el 20% del importe del préstamo y el 25% si la vivienda adquirida dispone de una calificación energética D o superior, se suma a la amplia oferta de soluciones hipotecarias que CaixaBank, como entidad financiera líder en hipotecas en España, ofrece a sus clientes. imagin, la plataforma de servicios financieros para jóvenes de CaixaBank, dispone de su propia oferta, específicamente dirigida a este segmento del mercado. Además de esta línea de avales impulsada por el Estado, CaixaBank está suscrito a diferentes convenios que existen a nivel autonómico para ayudar a jóvenes y familias a acceder a su primera vivienda.

Ebury avisa de un "ligero repunte del Euribor"

“La probabilidad de que el ritmo de los recortes del BCE sea gradual podría llevar a también a un ligero repunte del Euribor”, advierte Itsaso Apezteguia Extramiana, market analyst de Ebury. En lo que va de año, el principal foco de atención de los mercados han sido las expectativas sobre los recortes de los tipos de interés en las principales economías, lo que a su vez ha determinado la evolución de otros indicadores clave para los ciudadanos, como por ejemplo el Euribor, el índice de referencia para las hipotecas variables.

A principios de año los mercados asumieron que los tipos de interés se mantendrían altos durante más tiempo del previsto inicialmente. Esto hizo que el Euribor, estrechamente ligado a las expectativas y evolución de los tipos de interés del BCE, rompiese en febrero con tres meses consecutivos de bajadas y cerrase el mes en el 3,671% de media, superando ligeramente el valor de enero. En marzo, el Euribor anotó la segunda subida mensual consecutiva y cerró el mes en el 3,718%,su nivel más alto desde noviembre.

Desde entonces, sin embargo, se observó un cambio de tendencia y el Euríbor volvió a descender deforma gradual, a medida que los recortes de tipos por parte del BCE parecían cada vez más reales. En abril, el indicador cerró el mes en el 3,703%, lo que supuso una ligera bajada respecto al mes anterior. En mayo, el Euribor registró otro ligero retroceso mensual, al cerrar el mes en el 3,68%. El indicador de referencia para las hipotecas volvió a traer buenas noticias para los hipotecados en junio, ya que retrocedió por tercer mes consecutivo, cerrando el mes en el 3,65% de media, debido al recorte de tipos llevado a cabo por el BCE en su reunión de junio. "Es cierto que el movimiento de tipos del BCE era el esperado, pero desde que el banco central diera el pistoletazo de salida a su ciclo de flexibilización, el descenso del Euríbor ha sido continuo. De hecho, el Euríbor volvió a descender en julio, cerrando el mes en el 3,526% de media", destaca el experto de Ebury.

Hasta julio, el Euribor mantuvo una tendencia bastante estable, y las caídas fueron bastante contenidas. "Sin embargo, ahora esa estabilidad se ha roto y estamos viendo ya un descenso real en el indicador. De hecho, la caída del indicador en agosto fue muy significativa y la media del mes se situó en el 3,166%, registrando así su quinta caída mensual consecutiva. Además, la caída de agosto supuso la mayor caída intermensual desde octubre de 2022 y la mayor interanual desde marzo de 2013. Sin duda, esta fuerte bajada es una buena noticia tanto para el mercado hipotecario como para los ciudadanos que tienen contratada una hipoteca a tipo variable, que por fin verán como las cuotas de sus hipotecas bajan en la siguiente revisión", apunta.

En lo que va de septiembre el Euribor ha seguido descendiendo en su tasa diaria, cayendo por debajo del 3% por primera vez desde diciembre de 2022. Los mercados parecen haberse adelantado al recorte de tipos esperado en la reunión de septiembre del BCE, y esto ha llevado al Euribor a cotizar en torno al2,96%.

El BCE ha recortado los tipos de interés por segund avez en el ciclo actual. Así, tras el nuevo recorte de 25 puntos básicos, el tipo de depósito de la Eurozona se sitúa en el 3,5%. Al mismo tiempo, ha dado a entender a los mercados que es improbable que se produzca otro recorte de los tipos de interés en octubre. Su presidenta, Christine Lagarde, ha vuelto a alertar sobre las perspectivas de crecimiento de la Eurozona, aunque también ha dado a entender que el BCE está cada vez más atento a los riesgos de inflación. Las previsiones de inflación subyacente para este año y el próximo se han revisado al alza, y Lagarde ha afirmado que se habían realizado progresos insatisfactorios en los precios de consumo subyacentes. Lagarde también ha destacado el escaso tiempo que queda hasta la reunión de octubre, "lo que en nuestra opinión supone admitir que los recortes consecutivos no forman parte actualmente del escenario base del Consejo de Gobierno", destaca Itsaso Apezteguia.

"El hecho de que el BCE haya descartado casi por completo un nuevo recorte de tipos en octubre podría llevar a un ligero repunte del Euríbor a corto plazo, ya que antes de la reunión los mercados asignaban una posibilidad de un recorte de 25 puntos básicos en octubre", advierte.

"Los comunicados del BCE de la reunión de septiembre son coherentes con nuestra opinión de que el BCE mantendrá por ahora los recortes trimestrales, y que el próximo no se producirá hasta diciembre. Aunque las perspectivas de crecimiento a corto plazo han empeorado, la prioridad sigue siendo la lucha contra la inflación, que claramente aún no se ha ganado. La probabilidad de que el ritmo de los recortes del BCE sea gradual podría llevar a también a un ligero repunte del Euribor. Por todo ello, aunque la incertidumbre sobre dónde se situará el indicador a finales de año es elevada, mantenemos nuestras previsiones de que el Euribor se situará en torno al 3% a finales de 2024.

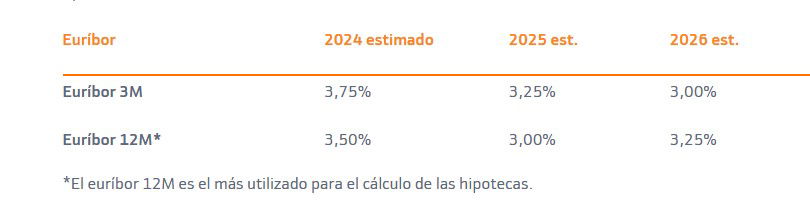

Por su parte, el Departamento de Análisis de Bankinter anticipa en su informe de Estrategia trimestral su previsión del Euribor para 2024, 2025 y 2026. La previsión sobre el principal indicador para el cálculo de las hipotecas anticipa que el euríbor a 12 meses se moderará los próximos años. El Euribor a 12 meses podría situarse en el 3,5% en 2024, 3% en 2025 y 3,25% en 2026.

La construcción crece el 33%

Por otra parte, el sector de la construcción en España sigue creciendo en el primer semestre del 2024 al dispararse un 33% el presupuesto destinado en comparación con el mismo periodo del 2023; aunque tan solo aumentase un 5,6% el volumen de obras ejecutadas. Se han realizado 29.193 obras con un importe de 61.706 millone€, según el estudio “Análisis y evolución del sector de la construcción”, realizado por la firma tecnológica de soluciones analíticas DoubleTrade.

Hasta el 30 de junio de 2024 se destinaron 15.395 millones más a la ejecución de obras que en el periodo de 2023; siendo febrero el mes en el que se ha invertido un mayor presupuesto, por el impacto de una mina de litio (1.430 millones). Los territorios que lideran este tipo de inversiones son Cataluña, Andalucía y la Comunidad Valenciana.

Esta estadística refleja una tendencia al alza y de recuperación tras un 2023 donde el sector descendió, especialmente por la escalada de precios en la construcción. “Tal y como entraba en nuestras previsiones, 2024 va a ser un año muy provechoso para el sector de la construcción gracias a la llegada de nuevos fondos europeos y al control de la inflación”, explica Xavier Piccinini, director general de DoubleTrade España.

La vivienda ha experimentado un crecimiento en la ratio de inversión que ya se venía destacando desde 2023, pasando de 1,2 millones€ a 1,4millones. Llama la atención que la superficie media de las obras ha caído considerablemente de los 500,78 metros cuadrados en 2023 a los 423 metros cuadrados en este 2024; lo que parece indicar que la inversión se concentra más en obras más pequeñas pero más costosas. Pese a ello, la vivienda sigue liderando el ranking. También destacan las más de 5.120 obras vinculadas a la vivienda, frente a las más de 2.202 en centros deportivos, las 1.978 en industria y las 1.969 en centros educativos. Les siguen los centros sanitarios (1.321), los transportes (744), los hoteles (734) y los aeropuertos (326).