¿Hemos aprendido algo de las quiebras de bancos en 2023?

Miguel Ángel Valero

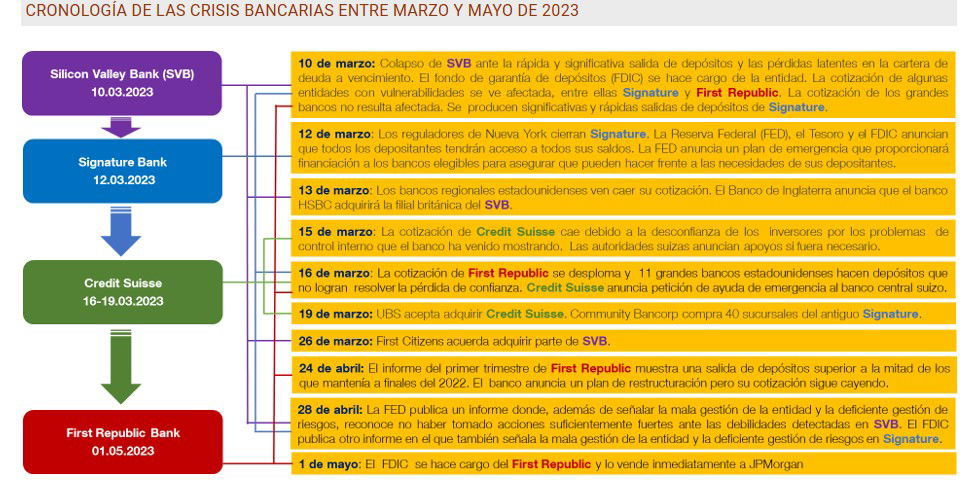

En 2023, tres bancos estadounidenses y uno suizo entraron en crisis, haciendo necesaria la intervención de las autoridades. El impacto fue limitado, pero el episodio muestra cómo la deficiente gestión del riesgo y la inadecuada gobernanza pueden derivar en problemas de liquidez y contagiarse rápidamente. "Estos casos nos permiten extraer lecciones que mitiguen los riesgos en el futuro. La pérdida de confianza de los depositantes en un banco puede contagiar y arrastrar a otros, especialmente si presentan debilidades en su modelo de negocio, gestión de riesgo y gobernanza", avisan José Alonso (responsable de la Unidad de Evaluación de Impacto de la Regulación), Rebeca Anguren (jefa de la División de Política Regulatoria Global y Análisis del Impacto de la Regulación), Mª Cruz Manzano (Coordinación del MUS y Estrategia Supervisora), y Joaquín Mochón (jefe de Grupo de Coordinación del MUS y Estrategia Supervisora) en un artículo publicado en el Blog del Banco de España

La súbita retirada de depósitos del Silicon Valley Bank de California fue el detonante de la crisis. Las turbulencias se transmitieron rápidamente a otras entidades, lo que desembocó en la caída secuencial de tres bancos de EEUU y uno en Suiza. Los problemas llegaron en un contexto de tensiones inflacionistas y de inestabilidad en los mercados financieros por el empeoramiento macroeconómico. La subida de tipos de interés oficiales para combatir la inflación evidenció desequilibrios en los balances de las entidades estadounidenses:

- Por el lado del pasivo, los depósitos estaban sujetos a una alta rotación y, en gran medida, no estaban asegurados por los fondos de garantía de depósitos. Esta falta de respaldo de los depósitos requería una alta remuneración para atraer a los clientes.

- Por el lado del activo, la cartera de deuda adquirida antes de la subida de tipos tenía vencimientos a plazos muy largos y con tipos de interés muy inferiores a los de marzo de 2023. Con el endurecimiento de la política monetaria, el precio de mercado de la cartera cayó, pues existe una relación inversa entre tipos de interés y precio de los bonos.

Estos desequilibrios generaron desconfianza sobre la solvencia de estos bancos y las correspondientes salidas de depósitos. La caída de depósitos forzó a las entidades a vender parte de las carteras al bajo precio de mercado, lo que hizo aflorar pérdidas. Los acontecimientos se precipitaron a pesar de que las autoridades inyectaron liquidez extraordinaria. Las dificultades se extendieron también a Credit Suisse, que había venido mostrando problemas en su gestión y gobernanza.

"En definitiva, las entidades afectadas tenían en común que su crecimiento se basaba en modelos de negocio poco sostenibles y que mostraban vulnerabilidades en su gobernanza, en su gestión del riesgo de interés y de liquidez y en su estructura de financiación. Se trata de áreas cuya robustez es clave para evitar episodios como los observados en 2023", apuntan los expertos del Banco de España.

Los supervisores nacionales habían detectado buena parte de las debilidades y deficiencias. Pero, como subrayó, en su análisis, el Comité de Supervisión Bancaria de Basilea, no se actuó con la suficiente rapidez, por la lentitud de los procesos supervisores internos en la toma de decisiones o por la carencia de medidas supervisoras y sancionadoras suficientemente efectivas .Las crisis evidenciaron áreas de mejora:

- Plena aplicación de los estándares de Basilea III, con proporcionalidad y con suficientes recursos.

- Análisis de la sostenibilidad del modelo de negocio.

- Supervisión de las líneas de liquidez en escenarios de estrés, considerando el potencial grado de rotación de los pasivos.

- Atención al riesgo de interés y de mercado.

- Disponibilidad de un rango ágil y flexible de medidas supervisoras adecuadas para la severidad de cada caso y una mejora de los procesos de gestión de los casos de incumplimiento.

El Comité de Basilea en su análisis también abordó las cuestiones regulatorias, destacando que Basilea III ha protegido al sistema bancario global, lo que subraya que su implantación plena y consistente a nivel internacional es prioritaria. Y resaltó tres aspectos:

- Alcance y proporcionalidad. Los bancos estadounidenses en crisis no estaban plenamente sujetos a Basilea III, ya que este marco está reservado en ese país a las entidades más grandes y globalmente sistémicas. De ahí la importancia de aplicar el marco de forma proporcional y consistente con el perfil de riesgo e importancia sistémica de las entidades.

- Estándares de liquidez. La liquidez de las entidades es sensible a cambios bruscos en la percepción del mercado y puede convertirse en un problema si su apalancamiento o desequilibrios en los vencimientos de la financiación son elevados o el margen de intereses no permite cubrir costes. La vulnerabilidad se incrementa con los cambios en el comportamiento de sus clientes, inducidos por la tecnología y las redes sociales. Esto ha llevado a iniciar un análisis sobre lo adecuado del diseño de estos estándares.

- Tratamiento del riesgo de tipo de interés. El endurecimiento de la política monetaria y su reflejo en la gestión de este riesgo hace necesario analizar si es adecuado el tratamiento actual basado en un enfoque supervisor (Pilar 2, según la nomenclatura de Basilea III) y de información al mercado (Pilar 3).

El Comité de Basilea ha puesto el foco en fortalecer la efectividad de la supervisión para asegurarse de que problemas de este tipo se puedan identificar y corregir a tiempo. Además, está analizando y evaluando el funcionamiento del marco regulatorio antes de decidir sobre la idoneidad de ajustar áreas concretas del mismo. El objetivo es asegurar que el sector bancario está mejor preparado para resistir turbulencias similares en el futuro.

Scope: un año después, la salud de la banca europea sigue siendo robusta

Por su parte, Marco Troiano, responsable de calificaciones de instituciones financieras de Scope Ratings, subraya que la banca europea "ha salido indemne de la quiebra hace un año de Silicon Valley Bank y de la adquisición de Credit Suisse, y parece encontrarse en buen estado de salud de cara a lo que queda de 2024".

"Aunque se temía que Europa sufriera una transmisión violenta de la crisis bancaria de la primavera de 2023, el sector europeo capeó el temporal y superó la consiguiente volatilidad de los mercados sin sufrir verdaderas consecuencias. Siempre pensamos que los temores que se expresaron hace un año eran exagerados y que los aspectos sectoriales a largo plazo volverían a ocupar un lugar destacado en la narrativa del sector. La volatilidad del mercado se calmó con relativa rapidez y las ventanillas de financiación mayorista reabrieron tras un breve cierre, incluida la clase de activos AT1, que había suscitado cierta inquietud tras la depreciación de los instrumentos híbridos de Credit Suisse", explica.

"Sin embargo, los episodios de hace un año nos recuerdan que los grandes depositantes no asegurados siguen siendo propensos a fugarse y que la liquidez bancaria puede evaporarse rápidamente cuando disminuye la confianza. Los bancos europeos mantuvieron -y siguen manteniendo- colchones de capital muy superiores a los exigidos por la normativa. El año pasado, varios reguladores nacionales europeos aumentaron los colchones de capital anticíclicos o introdujeron nuevos colchones de riesgo sistémico relacionados con segmentos específicos de las carteras de préstamos, pero los bancos europeos afrontan los mayores requisitos desde una posición sólida". añade.

De hecho, el capital de la mayoría de los bancos supera sus propios objetivos de gestión y se han comprometido a devolver el exceso de capital mediante elevados repartos de dividendos y recompras de acciones. "Esto refleja la falta de oportunidades de crecimiento rentable en un mercado maduro y fuertemente regulado", apunta este experto.

El reembolso de las disposiciones de TLTRO se realizó sin contratiempos. Los reembolsos redujeron los coeficientes de cobertura de liquidez, como era de esperar, pero los indicadores de liquidez también se mantienen cómodamente por encima alejados de los requisitos reglamentarios y siguen siendo fuertes. La subida de los tipos de interés ha tenido un impacto material beneficioso en los resultados de los bancos, impulsando la rentabilidad y el rendimiento de los fondos propios en 2023 al ampliarse los márgenes netos de interés.

La muestra de bancos españoles (BBVA, Santander, CaixaBank, Sabadell) registró un ROE medio del 13%, en 2023, por encima de la media de 2018-2022. La de bancos italianos (ISP, UCG, BPM, BMPS, BPER, Mediobanca, Credem, BPSondrio) registró un ROE medio del 14,6% en 2023, casi el doble que el año anterior. Sin embargo, no todos los bancos se beneficiaron en la misma medida. Los márgenes de los bancos franceses han disminuido, al menos temporalmente. Esto refleja la revalorización más rápida de los ahorros regulados y las limitaciones a la revalorización de las hipotecas en virtud de la ley francesa de usura.

"Esperamos que los costes globales de los bancos aumenten este año. Aunque los resultados de algunos programas de ahorro de costes han empezado a cristalizar, ciertas entidades también aprovecharon la mejora de la rentabilidad para financiar capex en áreas como las tecnologías de la información. En general, el crecimiento de los costes superará al de los ingresos en 2024 y 2025, lo que provocará un ligero deterioro de las ratios de rentabilidad y eficiencia, aunque partiendo de niveles muy elevados. Sin embargo, aunque es probable que la rentabilidad máxima del sector se haya alcanzado en 2023, nuestras expectativas de tipos de interés más altos durante más tiempo seguirán apoyando los resultados de los bancos, aunque en menor medida". vaticina.

"El motor más importante del crecimiento de los ingresos y beneficios bancarios en 2023 fue la revalorización de los balances tras el final del largo periodo de bajos tipos de interés. Esto hizo que el entorno de tipos pasara de ser un obstáculo a una ventaja para el sector. La revalorización del balance, caracterizada por una rápida revalorización de los activos y una significativa rigidez de los depósitos en el pasivo, cambió drásticamente la economía de la banca minorista y comercial, que constituye el núcleo de los modelos de negocio de la mayoría de los grandes y medianos bancos europeos", razona.

"Es probable que el fenómeno de la revalorización llegue a su fin este año. A medida que los bancos centrales frenen el exceso de liquidez, surgirá una mayor competencia por los depósitos. La subida de los tipos ya ha inducido a algunos clientes a pasar de los depósitos a la vista a depósitos a plazo más caros, lo que reducirá los márgenes de interés y restará rentabilidad. Esperamos que la presión sobre los márgenes de intermediación se haga más evidente en el segundo semestre de este año, a medida que desaparezcan los efectos de base y el endurecimiento cuantitativo siga drenando el exceso de liquidez del sistema. Esperamos que el margen de interés neto medio se contraiga del 1,71% en 2023 al 1,63% en 2024 y al 1,52% en 2025, aunque cabe señalar que la cifra de 2024 es superior al 1,3% de 2022", advierte.

"Dado el entorno de tipos más elevados y el anémico crecimiento económico de la UE previsto para 2024, los volúmenes de préstamos se estancarán ante la falta de dinamismo de la demanda. Según nuestra hipótesis de base, el crecimiento de los ingresos será marginalmente negativo en 2024, a pesar de cierta compensación por el crecimiento de los ingresos no financieros. Las mismas condiciones de mercado también darán lugar a un repunte moderado y gradual del deterioro de la calidad de los activos, aunque los temores de que se repita la rápida acumulación de morosidad posterior a la crisis financiera mundial son infundados. Si bien esperamos que los bancos registren mayores provisiones para insolvencias, éstas se absorberán a través de la rentabilidad operativa", concluye.