Trump condiciona al inversor

Miguel Ángel Valero

Siguen los análisis sobre el impacto que tendrá en el inversor la vuelta del polémico Donald Trump a la Casa Blanca. Matthew Benkendorf, director de inversiones y gestor de Quality Growth (grupo Vontobel), destaca que la renta variable estadounidense ha registrado fuertes ganancias en lo que va de 2024, superando a la mayoría de los mercados del mundo. Pero avisa: "A medida que nos adentramos en 2025, cuando el polvo de las elecciones estadounidenses se ha ido disipado, el panorama está plagado de incertidumbre. ¿Podrán seguir los valores en la cresta de la ola de la inteligencia artificial? ¿Podrán ampliarse los retornos del mercado ante un posible debilitamiento de la economía? ¿Cuáles son las implicaciones de los cambios en las políticas comerciales?".

"A pesar de las vicisitudes del momento, nuestros principios rectores siguen siendo los mismos: invertimos en empresas de calidad con un crecimiento previsible de los beneficios y que cotizan a valoraciones atractivas", subraya, al tiempo que pone el foco en algunos asuntos que "merece la pena observar mientras seguimos centrándonos en la preservación del capital y en una sólida acumulación de rentabilidades a largo plazo":

- Consumo: El consumo estadounidense continuó firme en 2024, siguiendo la tendencia de 2023, superando el crecimiento del gasto en Europa y China e impulsando el crecimiento económico mundial. Esto se debió en parte al exceso de ahorro creado por el estímulo fiscal durante la pandemia. Sin embargo, estos ahorros, que habían apoyado el gasto de los consumidores durante un par de años, se han agotado. De cara a 2025, este experto vaticina que el gasto de los consumidores dependerá del escenario del empleo. Aunque el mercado laboral se ha ido enfriando, aún no se ha traducido en un aumento significativo del desempleo. Una razón clave para ello es el desequilibrio entre la oferta y la demanda de mano de obra que prevaleció tras el COVID. Pero bajo la presión del endurecimiento monetario, el número de ofertas de empleo ha disminuido constantemente desde su máximo y se ha alineado finalmente con la oferta de mano de obra. De cara al futuro, un nuevo descenso de las ofertas de empleo tendría un impacto más pronunciado en el nivel de paro, lo que, a su vez, afectaría al gasto de los consumidores.

- Concentración: La concentración del mercado se intensificó en 2024, ya que los 7 Magníficos aportaron casi la mitad de toda la rentabilidad del S&P 500 este año, impulsados en gran medida por los avances en inteligencia artificial (IA). En la actualidad, representan más de un 30% de la ponderación del índice de referencia general. Aparte de la incertidumbre sobre la rentabilidad del capital invertido y el poder de fijación de precios de los primeros productos de IA(que tendría implicaciones para los 7 Magníficos), para mantener el repunte del mercado, la rentabilidad de las acciones tendría que expandirse más allá de un puñado de empresas. Y esto requiere un contexto económico favorable.

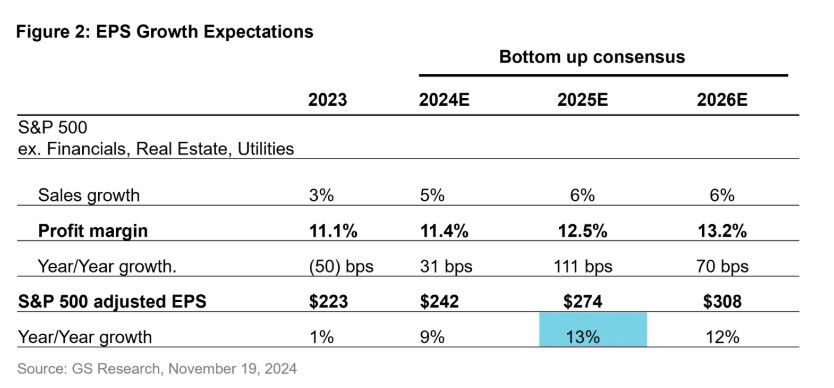

- Sin embargo, las perspectivas del gasto de los consumidores presentan riesgos. Incluso con un aterrizaje suave, que es el escenario base para la mayoría de los inversores, el crecimiento económico se situaría por debajo de la tendencia y el desempleo aumentaría. En ese escenario, "las actuales expectativas de crecimiento del beneficio por acción (BPA) del 13% para las empresas del S&P 500 para 2025 parecen agresivas, dado que el crecimiento del BPA ha sido históricamente del 7-8% de media. Y una contracción del gasto de los consumidores (en un escenario de aterrizaje brusco) se traduciría en un BPA mucho menor que el previsto actualmente. Es difícil que el rally se amplíe si el crecimiento de los beneficios agregados decepciona", advierte.

- La previsión de consenso supone un aumento significativo de los márgenes hasta alcanzar niveles récord históricos. El sector empresarial estadounidense ya se ha beneficiado de un aumento a largo plazo de los márgenes corporativos, mientras que la remuneración de los asalariados se ha estancado. El descontento por esta dinámica ha llevado en parte a la elección de Trump. Dada la base electoral del próximo presidente, es razonable suponer que algunas de sus políticas, como los aranceles, tratarán de frenar esta tendencia.La concentración del mercado ha creado oportunidades en sectores que los inversores orientados al momentum han pasado por alto, como los bienes de consumo básico, la sanidad y determinados sectores industriales, en los que hemos invertido históricamente. En caso de que se establezca un entorno más racional, esperamos que se beneficien las empresas de alta calidad con potencial de crecimiento estructural en sectores defensivos.

- Aranceles: A medida que la nueva administración Trump -apoyada por mayorías republicanas tanto en la Cámara de Representantes como en el Senado- toma las riendas, sus políticas evocan tanto optimismo como aprensión entre los inversores. Mientras que la desregulación y los recortes fiscales son generalmente estimulantes, los aranceles son potencialmente perturbadores para el comercio mundial y el crecimiento global. No hay certeza sobre la magnitud y el alcance de los aranceles propuestos, aunque en general se esperan tarifas generales y aranceles más elevados sobre las importaciones procedentes de China. Por lo tanto, es difícil valorar si a nivel macroeconómico los efectos positivos de la desregulación y la reforma fiscal compensarían las posibles implicaciones negativas de los aranceles. A corto plazo, la secuenciación también importa; en el primer mandato de Trump, comenzó con recortes fiscales, pero no podemos asumir que se repetirá el mismo orden en su segundo mandato "Creemos que las empresas con posiciones competitivas dominantes y un fuerte poder de fijación de precios deberían, en general, ser capaces de navegar por una serie de escenarios con aranceles. Vimos que tales empresas afrontaron bien los retos durante el reciente periodo inflacionista. Sin embargo, en casos concretos, importa si se impone un arancel a bienes importados cuando existen alternativas de producción nacional. Esto beneficiaría a algunos productores estadounidenses a expensas de sus competidores extranjeros que ahora están sujetos a aranceles más altos", insiste el analista de Quality Growth.

- Mercados emergentes: Tras la reelección y la victoria inapelable de Trump, se anticipa una perspectiva más inflacionista debido a los recortes de impuestos y el aumento de los aranceles, lo que lleva a expectativas de tipos de interés más altos. Esto sugiere recortes más comedidos de los tipos de interés por parte de la Reserva Federal y de los principales bancos centrales de los mercados emergentes, creando posibles factores en contra. Sin embargo, existen bolsas de oportunidades, lo que subraya la importancia de la selección de valores.

- En 2024, China aplicó medidas de estímulo, pero se abstuvo de aplicar medidas de estímulo importantes para impulsar el consumo o recomprar el exceso de existencias del mercado inmobiliario. "Esperamos que el Gobierno chino se abstenga de aplicar nuevos estímulos hasta que se aclare la política comercial de la nueva administración Trump", apunta. Mientras tanto, las valoraciones siguen siendo favorables en los sectores de consumo e internet. La tendencia a la diversificación de la cadena de suministro en detrimento de China, iniciada bajo la primera administración Trump y acelerada durante la pandemia, es probable que persista bajo políticas arancelarias más agresivas de Trump. Este experto espera "beneficios continuados para Vietnam y Malasia y, en menor medida, Indonesia. La India ha sido un punto prometedor de la economía mundial en los últimos años. A pesar de las elevadas valoraciones en los sectores inmobiliario e industrial, que se beneficiaron de las políticas de desarrollo de infraestructuras, se pueden encontrar algunas empresas con valoraciones atractivas en los sectores financiero, de consumo y sanitario".

- En América Latina, la economía brasileña se está comportando mejor de lo esperado, con unos mercados de exportación sólidos y un gasto fiscal público que apoya los ingresos y el empleo. Sin embargo, una inflación superior a la prevista ha llevado al banco central a subir los tipos de interés. Las empresas que están experimentando un crecimiento estructural del consumo en comercio electrónico, fintech y farmacias minoristas presentan oportunidades. Aunque México ha superado a China en importancia exportadora para EE. UU., puede enfrentarse a un mayor escrutinio debido a las posibles renegociaciones del acuerdo comercial USMCA (Estados Unidos, México y Canadá). Teniendo en cuenta las implicaciones de la victoria arrolladora del gobierno de izquierda de Morena y la incertidumbre en torno a las políticas arancelarias de Trump, las empresas defensivas están preparadas para crecer.

"Sabemos que no podemos predecir con exactitud el futuro, pero sí podemos adherirnos a una filosofía de inversión que nos mantenga con los pies en el suelo en todas las condiciones del mercado, ya sea de extremo entusiasmo o pesimismo. Más de 40 años invirtiendo nos han enseñado las ventajas de la paciencia, de mirar más allá de la debilidad a corto plazo y de no perder de vista nuestros objetivos a largo plazo. Esto requiere una determinación optimista y una hoja de ruta de inversión clara. Eso significa invertir en empresas duraderas y de alta calidad con perspectivas de crecimiento previsible de los beneficios y que coticen a valoraciones atractivas", concluye.

Deutsche Bank: anticipación

En la misma línea, un análisis de Deutsche Bank sobre los mercados emergentes pone el foco en la anticipación, que "es clave para el portero, esperar hasta después de que se haya realizado el tiro puede ser demasiado,; los porteros deben anticipar la pelota: su momento, velocidad y trayectoria". Muchos en las economías de mercado emergentes deben sentirse así, como el portero a la hora de tratar de atajar un disparo en un partido de fútbol, ya que enfrentan la perspectiva de un cambio significativo en la combinación de políticas en EEUU bajo una segunda administración Trump.

Sin duda, los mercados emergentes deberían beneficiarse, en diversos grados, de un shock positivo de crecimiento fiscal y de desregulación en la economía estadounidense. Pero es igualmente probable que se preocupen por dónde podrían aterrizar los tiros de política en aranceles, inmigración y el compromiso geopolítico más amplio de EE. UU. Y, como en el portero, habrá muchas compensaciones a considerar, incluso entre actuar temprano y avanzar en la dirección correcta.

"En nuestra opinión, Trump 2.0 aún no está en el precio en los mercados emergentes. Nuestra prioridad es que la reacción de la política y el mercado en los mercados emergentes estén impulsados por el miedo a mayores aranceles y tasas básicas más altas antes de que sepan lo contrario (y si lo hacen). Esto debería mantener altas las correlaciones, hasta que una mejor visibilidad sobre el momento, la secuencia y la cantidad de cambios de política ayude a diferenciar a favor de los mercados emergentes con mejores reservas de tasas reales, menor dependencia del capital global, instituciones más sólidas, ciclos políticos más favorables y mayor dependencia de la demanda interna frente al comercio global. Las decisiones que tome el mercado emergente –en el equilibrio entre los riesgos financieros/de estabilidad cambiaria frente a los temores de crecimiento– serán clave para esta diferenciación", subraya.

Buy & Hold: apuesta por su fondo más conservador

Es llamativo que precisamente en estos momentos la gestora independiente española de fondos de inversión Buy & Hold lance B&H Debt LU, su fondo más conservador de renta fija, que invierte el 100% de su cartera en emisiones de bonos con grado de inversión (investment grade) y corto plazo con el objetivo de aportar rentabilidad real al inversor, con rendimientos superiores a los de las letras del Tesoro Público español a 12 meses.¡

El nuevo B&H Debt LU toma la estrategia y cartera del fondo español B&H Deuda FI, que fue lanzado en febrero de 2020 y que seguirá formando parte de la oferta de la firma, manteniendo invariadas todas sus condiciones y características.

B&H Debt LU nace así como la estrategia de Buy & Hold de menor volatilidad y mayor enfoque hacia la preservación de capital con rentabilidades reales positivas para el partícipe. Con una gestión activa y sesgo hacia la renta fija corporativa, el fondo cuenta únicamente con una comisión de gestión del 0,4%. Sin comisiones de suscripción ni reembolso. Con un mínimo de inversión de tan solo una participación.

“Con el lanzamiento de B&H Debt LU ponemos a disposición de un mayor número de inversores institucionales y de plataformas de inversión nuestra estrategia 0,0, como me gusta llamarla porque tiene cero bonos high yield, cero pagarés, cero deuda subordinada, cero activos ilíquidos y cero bonos divisa”, explica Rafael Valera, gestor del fondo y consejero delegado de Buy & Hold.

La cartera de B&H Debt LU cuenta con una rentabilidad histórica acumulada del 15%, un rendimiento que bate con holgura a la media de sus comparables y supera a líderes del mercado monetario, fondos de renta fija en general y sitúa al fondo a una amplísima distancia de su benchmark de referencia, el Iboxx Euro Overall Total Return, que pierde un 8,39% en este periodo.

A lo largo del año pasado, la cartera del nuevo fondo consiguió una rentabilidad del 7,0% (que fue el rendimiento que se apuntaron por su inversión los partícipes de B&H Deuda FI), mientras que en este 2024 acumula una revalorización del 5,6% hasta el cierre del pasado noviembre, cuando sumó 20 meses consecutivos al alza. Con todo, su rentabilidad neta anualizada alcanza el 3%.

La decisión de crear este nuevo fondo, que ya cuenta con las preceptivas autorizaciones de la Comisión Nacional del Mercado de Valores de España (CNMV) y de la Comisión de Supervisión del Sector Financiero de Luxemburgo (CSSF), “nace del constante interés de Buy & Hold por ofrecer a nuestros clientes las mejores soluciones de inversión conforme a sus expectativas y necesidades”, insiste Rafael Valera

"Es también una respuesta al creciente y sostenido interés que hemos percibido entre inversores institucionales por un producto conservador de inversión en renta fija al estilo de nuestro B&H Deuda FI, pero con estructura luxemburguesa”, añade el gestor.

Con este lanzamiento, la gama de productos que compone la oferta de Buy & Hold consigue cubrir todas las necesidades y perfiles de inversión. Desde rentabilidades y volatilidades muy conservadoras hasta moderadas y altas con el atractivo añadido del diferimiento fiscal aplicable a los fondos de inversión traspasables.

Actualmente, B&H Debt LU cuenta con una cartera ampliamente diversificada compuesta por cerca de 50 emisiones que resultan en una duración neta de 2,3 y una rentabilidad promedio del 3,6%. Con un rating medio de ‘A-’, entre sus principales posiciones se encuentran, entre otras, bonos de UBS, Cajamar, NY Life, Air France-KLM y Volkswagen.

Ebury: los mercados miran a los bancos centrales

Por su parte, Ebury, la fintech global especializada en pagos internacionales e intercambio de divisas, recuerda que “a la espera de las reuniones de diciembre de los principales bancos centrales, entre ellos el BCE esta semana y la Reserva Federal la siguiente, todas las divisas del G10 cotizaron la semana pasada dentro de una pauta de contención". El informe laboral de EE.UU., moderadamente positivo, no fue suficiente para sacar a los mercados de su letargo. Este letargo también se extendió a las principales divisas de los mercados emergentes, salvo el won surcoreano, que terminó la semana en la parte baja de la clasificación lastrado por la agitación política interna. A medida que avance el año, los mercados volverán a centrarse en la política de los bancos centrales, al menos temporalmente.

Los principales bancos centrales del mundo se reunirán de aquí a finales de año, empezando por el BCE el jueves. Los mercados esperan un recorte de 25 puntos básicos, con una pequeña posibilidad de que sea mayor, y "no podemos estar en desacuerdo". Otro dato será la última cifra de inflación en EE.UU. antes de la reunión de diciembre de la Reserva Federal, el miércoles. Haría falta una gran sorpresa al alza para desbaratar el recorte de 25 puntos básicos previsto para la semana siguiente.

- EUR: El colapso del gobierno francés fue anticipado en gran medida por los mercados, y la moneda común terminó la semana registrando un modesto repunte frente al dólar. La reunión del BCE de esta semana es clave, por supuesto, aunque el rechazo institucional a un recorte de 50 puntos básicos ha llevado a los mercados a casi descartar ese resultado. "En nuestra opinión, las previsiones de crecimiento e inflación serán clave", destacan los analistas de Ebury. Los niveles actuales del euro son muy bajos, y tendríamos que ver alguna revisión significativa a la baja de esas previsiones, en particular de la inflación, para justificar cualquier nueva caída a partir de aquí.

- USD: El informe de nóminas de noviembre supuso una vuelta a la normalidad tras los trastornos causados por los huracanes y la huelga de Boeing en el informe anterior. La economía estadounidense se mantiene en el pleno empleo y los salarios crecen favorablemente. Es probable que la Reserva Federal recorte los tipos la próxima semana, pero está por ver cuánto más pueden bajar teniendo en cuenta el contexto macroeconómico y la perspectiva de nuevas políticas inflacionistas por parte de la administración Trump. De hecho, es probable que el índice subyacente mensual de inflación de noviembre vuelva a registrar una tasa anualizada cercana al 4% en el índice subyacente mensual, lo que nos parece difícil de cuadrar con un índice terminal muy por debajo del 4%.

- GBP: La semana pasada fue inusualmente tranquila para la libra esterlina, sin noticias macroeconómicas importantes ni comunicados del Banco de Inglaterra. Los últimos datos de encuestas han sido flojos, pero los "duros" se han comportado mejor. Los mercados valoran en más de un 80% la posibilidad de un recorte de los tipos de interés la semana que viene, pero un tipo terminal en torno al 4% es uno de los más altos de los países del G10. Las buenas cifras económicas y unos tipos de interés relativamente altos deberían seguir favoreciendo a la libra a lo largo de 2025.