Los impagos de las empresas tardarán en estabilizarse

Miguel Ángel Valero

Sebastian Zank, responsable de Crédito Corporativo de Scope Ratings, avisa que los impagos de las empresas europeas tardarán meses en estabilizarse tras el fuerte aumento del segundo trimestre

Es probable que los impagos de las empresas europeas sigan aumentando en los próximos meses antes de estabilizarse a finales de año, a medida que las condiciones de financiación se relajen por el mayor crecimiento económico, la inflación más moderada y las medidas de ahorro de las empresas.

"Creemos que las tensiones geopolíticas, el lento crecimiento económico, la ausencia de programas de apoyo estatales de mayor envergadura y la desaparición de los efectos positivos de la demanda reprimida en algunos sectores, así como la cautela de los bancos centrales a la hora de reducir los tipos de interés dados los todavía elevados niveles de inflación, seguirán ejerciendo presión sobre las empresas, lo que se traducirá en un aumento de los impagos corporativos en toda Europa en el primer semestre de 2024", argumenta.

Las últimas estadísticas sobre impagos de Eurostat muestran un nuevo récord provisional de suspensión de pagos de empresas en el segundo trimestre de 2024, que supera con creces el número de empresas creadas.

Suecia y los Países Bajos también han experimentado repuntes significativos, con un aumento de los impagos del 34% y el 37%, respectivamente. Alemania y Francia no se han librado, con aumentos del 24% y el 18% en comparación con el primer semestre de 2023.

A pesar de esta tendencia, existen focos de estabilidad. El Reino Unido, por ejemplo, registró un ligero descenso interanual del 2% en las insolvencias, el nivel de impagos empresariales de Noruega se estancó, mientras que Dinamarca y Hungría experimentaron una reducción más sustancial del 19% y el 9%, lo que indica cierta estabilización.

Estas cifras ponen de relieve el carácter desigual de la recuperación económica en Europa, donde algunos mercados están logrando estabilizarse, mientras que otros siguen lidiando con crecientes presiones financieras.

"Nuestro análisis de aproximadamente 300 empresas indica una presión sostenida sobre los ratings y un elevado riesgo de impago, con acciones de calificación negativas que afectan a alrededor del 25% de la cartera de crédito en el primer semestre de 2024, reflejando las tendencias del ejercicio fiscal 2023. Además, hemos registrado tres defaults selectivos durante este periodo", destaca el experto de Scope.

En particular, las empresas sin grado de inversión se han visto afectadas de forma desproporcionada, ya que alrededor del 40% ha experimentado acciones de calificación negativas y el 20% mantiene una perspectiva negativa. Por el contrario, las compañías con grado de inversión han experimentado una tendencia más favorable, con calificaciones positivas que superan a las negativas, y sólo el 10% de las calificaciones con grado de inversión mantienen una perspectiva negativa. Esta divergencia pone de manifiesto una brecha cada vez mayor entre las empresas con ratings sólidos, que en general están reforzando sus perfiles crediticios, y las emisiones más especulativas, que son cada vez más vulnerables.

Sin embargo, el creciente optimismo sobre futuros recortes de los tipos de interés a medida que disminuya la inflación se combinará con una lenta recuperación de la economía hacia finales de año. La producción de la Eurozona volverá a registrar un crecimiento más sólido, del 1,1% en 2024 y de hasta el 1,7% en 2025, tras el estancamiento de 2023.

Muchas empresas se están adaptando con éxito a este difícil entorno, y los programas de ahorro de costes empiezan a dar sus frutos. La última encuesta sobre préstamos bancarios del Banco Central Europeo también indica una disminución de la presión sobre el endurecimiento de las normas de concesión de préstamos, lo que proporciona cierto alivio a las compañías. Estos factores de apoyo sugieren que, si bien persiste el riesgo de impago de las empresas, la situación podría estabilizarse, y las presiones más graves empezarían a remitir hacia finales de 2024.

El bloqueo político en Alemania y Francia dificulta la aplicación del informe Draghi

Por otra parte, Alvise Lennkh-Yunus y Brian Marly, analistas del sector público y soberano de Scope Ratings, advierten que el bloqueo político en Alemania y Francia limita las perspectivas de aplicación de las reformas fundamentales propuestas por el informe Draghi, lo que, unido a la brecha de productividad del sur de Europa, pone en entredicho las perspectivas de crecimiento de Europa.

El informe del ex primer ministro italiano y expresidente del Banco Central Europeo Mario Draghi hace hincapié en la urgencia de las reformas estructurales para impulsar el crecimiento de Europa e invertir el lento crecimiento de la productividad de los últimos 20 años.

Europa se enfrenta a toda una serie de retos, entre los que cabe citar el aumento de las brechas tecnológicas y de infraestructura digital, la fragmentación del mercado único y de capitales, el descenso de la población en edad de trabajar y la necesidad de equilibrar la descarbonización con los objetivos de competitividad, garantizando al mismo tiempo la seguridad de Europa dada la volatilidad de la geopolítica.

Abordar estos retos requiere, en última instancia, una mayor cooperación a nivel europeo en materia de política fiscal, comercial, energética y exterior, junto con importantes inversiones privadas y públicas, incluida la financiación conjunta. El informe Draghi estima que las necesidades de inversión anual adicional ascienden a unos 750.000-800.000 millones€, aproximadamente el 4,5% del PIB de la UE-27. El principal reto sigue siendo la financiación de estas inversiones adicionales, ya que los responsables políticos europeos siguen divididos sobre cuánta responsabilidad debe asignarse entre los niveles nacional y de la UE.

Pero los partidos populistas aumentan la incertidumbre política en Francia y Alemania, lastrando las perspectivas de crecimiento a medio plazo de Europa, estimadas en torno al 1,0-1,5%, y que están por debajo del 2,0% previsto para Estados Unidos. Las reformas esbozadas por Draghi pueden reducir esta brecha, pero avanzar en la integración de la UE como él propone se encuentra con la oposición de partidos populistas y extremistas con agendas nacionalistas.

En Francia (rating AA/Negativo), tres meses después de las elecciones anticipadas de julio, aún no está claro si el nuevo primer ministro puede formar un gobierno estable capaz de reducir materialmente el déficit presupuestario y promulgar importantes reformas por el lado de la oferta para impulsar el crecimiento económico. También es poco probable que el próximo Gobierno de Francia, que dependerá principalmente de la extrema derecha, abogue por políticas que profundicen la integración europea antes de las elecciones presidenciales previstas para 2027.

Del mismo modo, en Alemania (AAA/Estable), el reciente éxito de los partidos populistas de extrema derecha y extrema izquierda en Turingia y Sajonia pone de manifiesto la fragmentación del panorama político alemán. A medida que los partidos mayoritarios pierden terreno, el actual gobierno de coalición semáforo se debilita, reduciendo la probabilidad de nuevos estímulos económicos y reformas. Además, con las elecciones generales previstas para octubre de 2025, es poco probable que los principales partidos reformen la ley del freno de la deuda, que requiere una mayoría de dos tercios y el apoyo de la oposición conservadora. Esta inercia política también dificulta nuevas reformas a escala europea, aunque sean esenciales para impulsar la inversión y el crecimiento en Alemania y Europa.

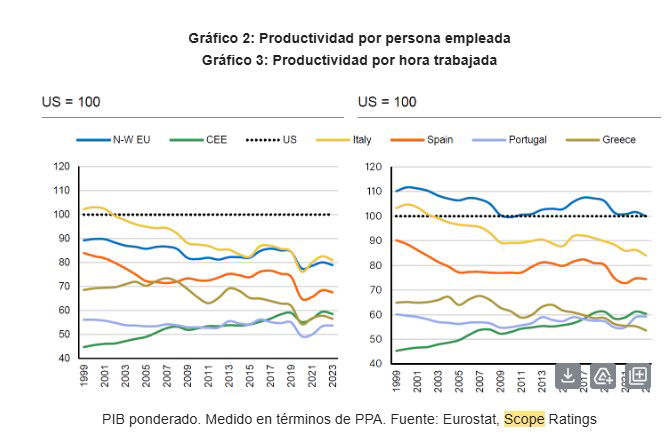

Al mismo tiempo, para elevar las perspectivas de crecimiento de Europa será necesario que las economías del sur aborden su brecha de productividad, especialmente en comparación con EE.UU. -per cápita y por hora trabajada- en los últimos 25 años. Por lo tanto, la aplicación plena y oportuna de las reformas e inversiones de la UE Next Generation y las inversiones hasta 2026, especialmente en Italia (BBB+/Estable) y España (A/Estable), son fundamentales.

La diferencia de productividad entre los empleados de Europa Noroccidental y los de EE.UU. también ha aumentado hasta el 20% en 2023, frente al 10% en 1999, cuando se introdujo el euro. Sin embargo, esta diferencia se elimina una vez contabilizado el total de horas trabajadas. Esto sugiere que en Europa Noroccidental la cuestión no es tanto la productividad individual como el menor número de horas trabajadas en comparación con EE.UU. Uno u otro, o ambos, tienen que mejorar para elevar las perspectivas de crecimiento de Europa, lo que es posible como muestra Europa Central y Oriental, donde la diferencia de productividad con EE.UU. se ha reducido en los últimos 25 años.

El aumento de la productividad y la afluencia de inmigrantes son cruciales ante las tendencias demográficas adversas. Tanto EE.UU. como la UE se enfrentan a un descenso de la población en edad de trabajar según sus ciudadanos, pero la afluencia neta de emigrantes a EE.UU. prevista para los próximos 25 años se traducirá en un aumento de la población en edad de trabajar. Esto contrasta con Europa, donde el número de inmigrantes no es suficiente para compensar el descenso natural de la población en edad de trabajar, especialmente en Alemania, Italia y España (Gráfico 4). Este cambio demográfico subraya la creciente importancia del aumento de la productividad como motor del crecimiento económico en comparación con décadas anteriores. A menos que Europa aumente significativamente su capacidad para atraer e integrar a trabajadores extranjeros, las mejoras de la productividad serán fundamentales para mantener el crecimiento.