Trump vuelve a la carga, ahora con las importaciones de coches

Miguel Ángel Valero

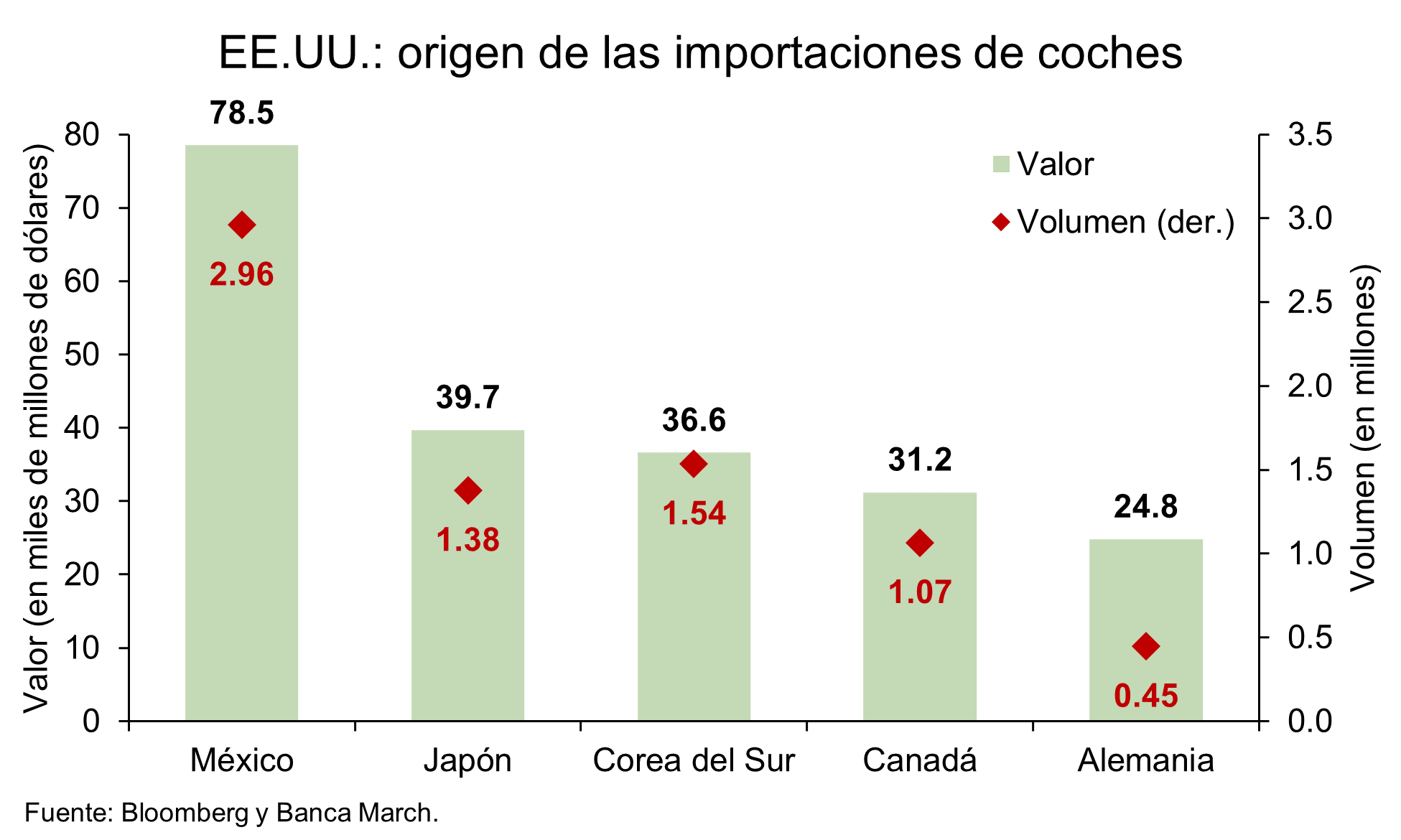

Después de varios días enviando señales de moderación, Trump vuelve a tensar la cuerda en la guerra comercial, y anuncia un arancel a la importación de coches terminados y piezas clave (motores, trenes de transmisión, etc…) del 25% a partir del 2 de abril. La nueva tarifa excluye a los vehículos y partes bajo el paraguas del USMCA (Tratado de libre comercio entre Estados Unidos, México y Canadá) hasta que se diseñe un sistema para calibrar el porcentaje del producto fabricado en Estados Unidos, que será lo realmente excluido del arancel.

El presidente estadounidense señaló que con esta medida pretende atraer la fabricación de vehículos a territorio norteamericano. Actualmente, la mitad de las ventas de vehículos en Estados Unidos provienen del exterior. Hasta el momento, las reacciones de los Gobiernos de las naciones más afectadas han sido de crítica política, pero ninguna acción concreta. En este sentido, Trump señaló que, si Canadá y Europa se unen para hacer “daño económico” a Estados Unidos, él tomaría contramedidas con mayores aranceles a ambos, en una nueva muestra del “uno contra todos y todos contra uno”.

Mientras, en Estados Unidos los pedidos de bienes duraderos avanzan en febrero y confirman un buen inicio de año. Los pedidos crecieron un +0,9% mensual tras el avance del +3,3% anterior. Sin embargo, si se quitan los componentes más volátiles, como son el gasto en defensa y aviones, los pedidos bajaron un -0,3% frente al +0,9% de enero. Por el lado de los envíos de bienes duraderos, éstos mostraron un mejor desempeño al escalar un +0,9% mensual y con ello, acumulado los dos primeros meses del año, avanzan al +2% trimestral anualizado, un ritmo similar al +2,1% del 4º trimestre de 2024. Datos mixtos que apuntan a que la inversión por el momento está aguantando el incremento de la incertidumbre.

En Europa, el sector retrocede un -4% en el arranque de la sesión. No obstante, en agregado las caídas no son tan acentuadas (los futuros del S&P 500 inician planos), pues el verdadero evento llegará el 2 de abril, en la que se anunciará el sistema de aranceles recíprocos.

Números rojos ayer al cierre para Wall Street (S&P -1,1%; Nasdaq -2%), con la tecnología encabezando los descensos. La incertidumbre en torno a los nuevos anuncios de Trump sigue haciendo mella en los mercados, y los Siete Magníficos no fueron la excepción con caídas del -3% de media –Nvidia -5,9%; Tesla -5,5%; Alphabet -3,3%, entre otros–. Destacable fue igualmente el nerviosismo del sector automovilístico en la sesión, antes de que Trump comentara la nueva ronda de aranceles que afectará de lleno al sector –lo hizo con los mercados ya cerrados– y que afectaba a compañías como General Motors (-3,1%) o a los ADR de la francesa Stellantis (-3%). Los futuros del S&P no apuntan a una apertura con caídas, e incluso ahora avanzan un tímido +0,09%.

Sesión saldada con caídas (EuroStoxx 50 y Dax alemán -1,1%), aunque sin grandes noticias y en donde sigue pesando el nerviosismo por la confirmación de los nuevos aranceles la semana que viene. Más moderados resultaron los avances para el Ibex, con Repsol a la cabeza (+2%), aprovechando las tres sesiones consecutivas de precio del crudo al alza. Esta mañana las caídas se repiten, tras el anuncio de Trump con las Bolsas ya cerradas, de la imposición de aranceles del 25% a las automovilísticas y fabricantes de componentes para el sector.

Dentro de las grandes automovilísticas europeas, Volkswagen y Mercedes-Benz resultarían muy afectadas ya que EE.UU. importa el 80% y 63% de los coches vendidos en territorio estadounidense de ambas marcas.

Ligeras pérdidas para el MSCI Asia Pacífico (-0,1%), con renovadas tensiones comerciales que apuntan a una tarifa global en la importación de coches en EE.UU. Hubo retrocesos para el Kospi coreano (-1,3%), así como caídas en Taiwán y el Nikkei japonés (-0,6%). Precisamente en Japón el fabricante Toyota acusa las noticias y retrocede un -2%. Evita sin embargo las pérdidas China, con avances para la tecnología que permiten alzas moderadas para el Hang Seng de Hong Kong (0,6%). Aquí de nuevo las expectativas de apoyo económico gubernamental y los progresos recientes vistos en IA apuntalan el buen comienzo de año bursátil para el país.

Los bonos americanos y europeos reaccionan de manera dispar a los aranceles, aunque los movimientos son contenidos. El arranque de hoy deshace el movimiento de ayer en los bonos europeos, preocupados por el efecto económico que tendrán los nuevos aranceles. No obstante, los bonos parecen estar más pendientes de los datos macroeconómicos de final de semana en Europa y se mantienen cautos a la espera del 2 de abril, cuando se materialicen una buena parte de las medidas arancelarias en Estados Unidos.

Después de seis jornadas consecutivas de fortalecimiento para el dólar frente al euro, los mercados se toman un respiro mientras intentan figurar el impacto de los nuevos aranceles impuestos por Trump. A la espera del Liberation Day anunciado por Trump para la semana próxima, el cruce euro-dólar retrocede hasta los 1,076€, acumulando una caída del -0,6% en la semana.

Nuevos avances para el barril que ayer cerraba con una ganancia del +1%. Detrás de este movimiento subyace la mayor caída en el año de los inventarios de crudo en Estados Unidos, señalando una oferta más ajustada en el corto plazo. En estos momentos, asistimos a una tímida toma de beneficios después de seis sesiones consecutivas al alza, situando a la referencia Brent en niveles de 73,5$/barril.

Por otro lado, las nuevas tarifas a las importaciones de coches declarada por Trump alentaban las compras de oro. En la penúltima jornada de la semana, el activo refugio se eleva un +0,4% hasta alcanzar los 3.031$/onza, apenas un 0,5% por debajo de los máximos históricos.

Franklin Templeton: la niebla de la guerra comercial

Sonal Desai, CIO de renta fija de Franklin Templeton, habla de "la niebla de la guerra comercial" en su último artículo de la serie On My Mind: "A pesar de que las proyecciones de la Fed ahora apuntan a un crecimiento más lento y una inflación más alta en comparación con previsiones anteriores, la Fed no considera que una desaceleración significativa del crecimiento deba darse por sentada todavía, por dos razones. Primero, aunque las encuestas han registrado una menor confianza del consumidor, los datos concretos muestran que la economía estadounidense sigue en buena forma, con un sólido ritmo de actividad económica y un mercado laboral en un equilibrio de "baja contratación, bajos despidos", con una tasa de desempleo aún reducida. Segundo, el panorama macroeconómico dependerá del conjunto de la política económica de la administración, que incluye no solo aranceles e inmigración, sino también la política fiscal y la desregulación".

"Sin embargo, el problema fundamental en este momento es que la 'incertidumbre es notablemente alta'. Por tanto, para la Fed, al igual que para las empresas privadas, la pregunta clave es cómo manejar la situación. En este contexto, la Fed se ve obligada a esperar más tiempo, ya que aún no sabe si los riesgos asociados a un recorte de tipos estarán inclinados hacia un crecimiento significativamente menor o una inflación marcadamente más alta. Mientras tanto, cuanto más tiempo esperen las empresas en un entorno de amenazas arancelarias volátiles y sin avances concretos en desregulación e impuestos, más deberán preocuparse por un escenario de crecimiento más lento y se verán tentadas a retroceder en sus inversiones y contrataciones", añade.

"Los mercados bursátiles repuntaron tras la conferencia de prensa de la Fed, pero quizás por la razón equivocada. No creo que la Fed esté adoptando una postura más moderada. Por lo tanto, sigo manteniendo mi previsión de, como máximo, un solo recorte de tipos este año, con cierta probabilidad de que no haya ninguno", concluye.

UBP: Europa debe reescribir su futuro

El UBP Headlines de marzo Europa reescribiendo su futuro incluye las principales convicciones de Union Bancaire Privée sobre el futuro de Europa tras el impacto de las políticas de Trump, así como las perspectivas clave del rendimiento de los bonos, los tipos de cambio y la renta variable en Europa y las estrategias principales de inversión en el continente. Norman Villamin, Group Chief Strategist; Patrice Gautry, Chief Economist; Peter Kinsella, Global Head of Forex Strategy, subrayan que las relaciones entre Estados Unidos y Europa, vigentes desde la Segunda Guerra Mundial, están cambiando.

Durante más de un siglo, Estados Unidos ha sido una potencia con un enfoque prioritario en Europa, interviniendo en dos guerras mundiales, contrarrestando a la Unión Soviética y actuando como garante de la seguridad europea. Sin embargo, la administración Trump sentó las bases para una nueva dinámica, en la que Europa debe asumir una proporción mucho mayor de sus propios costos de defensa y reconstrucción, especialmente tras la guerra provocada por la invasión rusa de Ucrania.

Para lograr una mayor independencia de Estados Unidos, se espera que el gasto en defensa en Europa aumente hasta un 2,5–3% del PIB anual, lo que equivaldría a entre 500.000 millones y 700.000 millones€ en la próxima década. Este estímulo fiscal histórico resuena en el mercado de bonos, con los rendimientos de los bonos alemanes a 10 años registrando su mayor ampliación desde la caída del Muro de Berlín y aumentando la posibilidad de rendimientos del 3,5%.

Sin embargo, un gobierno alemán con una orientación procrecimiento ofrece esperanza para una recuperación económica, especialmente ante las expectativas de una resolución del conflicto entre Ucrania y Rusia. Este cambio estructural también fortalecerá aún más el euro, ya que los mercados de divisas están incorporando el regreso de políticas fiscales expansivas en Europa, junto con la posibilidad de que los rendimientos de los bonos europeos vuelvan a los niveles previos a la crisis.

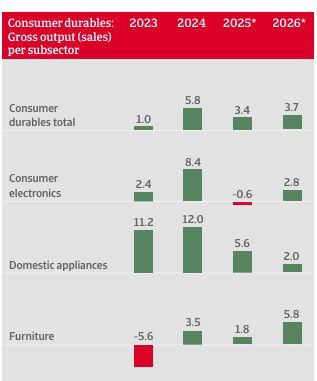

Los aranceles amenazan los bienes de consumo duradero

Por otra parte, y de acuerdo con el último informe difundido por Crédito y Caución, el riesgo de crédito entre los minoristas de bienes de consumo duradero sigue siendo elevado, siendo los minoristas más pequeños los más vulnerables a los impagos e insolvencias. Se trata de un sector que opera en un entorno muy competitivo en el que cada vez se estrechan más los márgenes tensionando el riesgo crediticio.

Además, está expuesto a riesgos geopolíticos y económicos, como la caída de los mercados bursátiles y la volatilidad de los precios de las materias primas. Actualmente, las amenazas más inminentes son el aumento de los aranceles comerciales y las políticas proteccionistas que podrían elevar de manera significativa los costes de producción y, por consiguiente, el precio de los productos, reduciendo el consumo y la renta de las familias. La incertidumbre asociada suele retrasa la inversión empresarial.

Otro de los riesgos a los que se enfrenta el sector es la evolución de la inflación que determina la decisión de los bancos centrales de mantener los actuales tipos de interés durante más tiempo.

En el caso de Europa, el riesgo crediticio es alto o muy alto en Alemania, Austria, Bélgica, Dinamarca, Francia, Hungría, Italia, Países Bajos, Polonia, Portugal, Reino Unido, Suecia, Suiza, Turquía.

En cuanto a las previsiones de crecimiento, a nivel global, la aseguradora de Crédito contempla que las ventas de bienes de consumo duradero en los mercados avanzados repunten. Las previsiones de crecimiento de las ventas son del 3,4% y de la producción mundial de bienes del 2,6%. En la región de Asia-Pacífico, el crecimiento se enfriará en 2025 debido principalmente a una menor demanda en China. Sin embargo, la confianza de los consumidores en la Eurozona y Estados Unidos ha repuntado desde finales de 2023, apoyada por salarios más elevados, una menor inflación y mayores oportunidades de empleo.

En la Unión Europea se estima un ligero crecimiento del 0,9%, después de dos años de contracciones, especialmente en 2023 (-5,2%), debido a una estabilización de la inflación que repercute en el poder adquisitivo de los consumidores. En este sentido, los subsectores que tendrán mejor comportamiento serán electrodomésticos (0,4%), electrónica de consumo (0,3%) y muebles (0,2%).

Actualmente, el sector se enfrenta a una serie de riesgos como el aumento de la cuota de mercado de los operadores de comercio online, presionando a los tradicionales. De acuerdo con las estimaciones contenidas en el informe, los bienes de consumo vendidos online representan ya el 22% de las ventas.

Además, para poder ser competitivos deben de adaptarse a la demanda de los consumidores actuales, cada vez más digitales, lo que les exigen importantes esfuerzos de inversión en transformación digital. De esta manera, el beneficio del mercado minorista es cada vez más estrecho y más competitivo, mientras que los costes de logística, mano de obra y energía se incrementan.

En el lado opuesto, las ventas de productos ecológicos reciclados y renovados suponen una oportunidad de negocio cada vez mayor para los minoristas. Las tecnologías de realidad virtual y realidad aumentada, capaces de crear experiencias de compra inmersiva, unidas a los chatbots para el comercio conversacional a gran escala serán un medio estratégico para la captación de clientes.

DWS: el oro no ha tocado techo

Vincenzo Vedda, Chief Investment Officer de DWS, destaca que l oro ha superado por primera vez la barrera psicológica de los 3.000 dólares la onza. Desde luego, parece que al oro no le faltan apoyos. No obstante, actualmente son los factores de sentimiento y los flujos los que principalmente están impulsando su progresión. El aumento casi cotidiano de la incertidumbre geopolítica es un motor de los precios que no debemos perder de vista a medio plazo. Precisamente por eso, porque "seguimos considerando el oro como un diversificador en tiempos de incertidumbre, mantenemos desde hace tiempo una posición larga en nuestras carteras CIO View. A pesar de que puedan producirse pequeños retrocesos a corto plazo, seguimos viendo potencial. Nuestra previsión a 12 meses para el oro es de 3.250$".

El MSCI World corrigió un 8% desde su máximo, y los Siete Magníficos perdieron más de un 20%. "Seguimos confiando en nuestra estimación macroeconómica para 2025 de un crecimiento del PIB estadounidense del 2% y la ausencia de recesión en EE.UU., por lo que consideramos que es probable un repunte de la renta variable durante las próximas semanas. Los activos de riesgo deberían seguir recibiendo apoyo a pesar de las elevadas valoraciones. Los bancos centrales siguen normalizando los tipos, la Eurozona presenta revisiones positivas del PIB y el sentimiento de los inversores ya ha disminuido considerablemente. Nuestra visión global del riesgo se verá amenazada si se deteriora el contexto macroeconómico y de beneficios, se intensifican las tensiones geopolíticas o si aumentan los rendimientos", añade.

Es probable que la política fiscal europea sea considerablemente más laxa durante años. Hasta ahora, los mercados han estado predispuestos a valorar el impacto del aumento de los déficits sobre la oferta, pero han sido más reacios a valorar un posible impacto macroeconómico adicional en términos de tasa de interés real y compensación de la duración. El reciente y acelerado descenso de los rendimientos del Tesoro parece estar impulsado principalmente por el daño autoprovocado a la confianza de los consumidores y a las empresas por parte de la nueva administración estadounidense. "Parece factible que Trump y otros políticos se planteen reconsiderar su enfoque tanto de los aranceles como del endurecimiento fiscal, pero el 'golpe de gracia' podría ser mucho más leve de lo que se pensaba. Nuestro claro sesgo al alza de la curva del euro se mantiene", apunta.

Respecto a la renta variable, "aprovechamos la corrección del mercado para elevar la preferencia por el riesgo sobre una base exclusivamente táctica a +1. Realizamos ligeros cambios en nuestra posición geográfica, ya que aumentamos la valoración de la renta variable japonesa, a nuestro juicio especialmente atractiva, de Neutral a +1. El caso debería verse respaldado por el aumento de las recompras de acciones, que normalmente comienzan en abril. Confirmamos nuestro enfoque diversificado por regiones de renta variable: EE.UU., Europa y los mercados emergentes se mantienen en una postura neutral. En cuanto a los sectores, mantenemos nuestro posicionamiento 'más defensivo' y continuamos prefiriendo los servicios de comunicaciones y la atención sanitaria. Aunque reiteramos nuestra preferencia por un estilo que combina Value y MinVol, el S&P500 Equal Weight sigue resultando la mejor manera de reflejar el comportamiento del mercado estadounidense. En cuanto a los tipos, nuestro sesgo básico sigue siendo alcista, con una mayor convicción en los tipos del EUR frente al USD. Nos inclinamos por el segmento medio de la curva (5 años) frente al largo (infraponderación en 10 años o más) y aprovechamos las ventas masivas para reevaluar nuestra posición corta en Bunds por encima del 3%. En cuanto a los activos con diferenciales, mantenemos nuestra preferencia por investment grade (IG) en euros, ya que los fundamentales y la demanda de los inversores son sólidos y los diferenciales siguen siendo relativamente más atractivos que los de los bonos soberanos en euros y los IG estadounidenses. Nos mostramos neutrales en cuanto a los bonos High Yield (HY) en USD, negativos en cuanto a los bonos soberanos en emergentes y negativos en cuanto a los HY en EUR debido a posibles problemas de refinanciación. En el ámbito de las divisas, vemos que las medidas fiscales decisivas en Alemania y la UE podrían apoyar al euro. Por último, una mayor liquidación de las operaciones de carry trade y las subidas de tipos podrían apoyar al yen", resalta.

Tito Iakopa - Commercial Director de FlowCommunity, añade que los precios del oro se mantuvieron cerca de sus máximos históricos, impulsados por el aumento de las tensiones comerciales y la inestabilidad geopolítica, lo que ha intensificado la demanda de activos refugio por parte de los inversores. Trump anunció un arancel del 25% sobre automóviles y vehículos ligeros importados, que entrará en vigor la próxima semana. Las preocupaciones sobre una desaceleración del crecimiento económico estadounidense han reforzado la perspectiva alcista para el oro.

Los acontecimientos geopolíticos también están desempeñando un papel clave. El incremento de las tensiones en Oriente Medio, tras el colapso de una tregua frágil, ha intensificado la aversión al riesgo a nivel global. Mientras tanto, en Europa del Este, aunque las recientes negociaciones generaron esperanzas de un alto el fuego entre Rusia y Ucrania, la postura condicional de Rusia y los continuos ataques han reducido las probabilidades de una resolución cercana. Este entorno de alta tensión continúa impulsando la demanda de activos refugio, lo que podría llevar al oro a alcanzar nuevos máximos históricos.

En el frente macroeconómico, las expectativas sobre la evolución de la economía estadounidense también podrían influir en el mercado. Un crecimiento más débil podría respaldar una nueva subida del precio del oro.

Antonio Di Giacomo, analista de Mercados Financieros para LATAM en XS, habla de nuevo máximo histórico en la zona de $3,059 por onza, impulsado por una serie de factores económicos y geopolíticos. Entre ellos, destacan las nuevas medidas arancelarias anunciadas por el presidente de Estados Unidos, Donald Trump, que han generado incertidumbre en los mercados internacionales. Estos aranceles incluyen un impuesto del 25% sobre las importaciones de automóviles, afectando directamente a la industria automotriz y a sus países exportadores.

Además, Trump ha amenazado con imponer nuevos gravámenes a productos provenientes de la Unión Europea y Canadá. Esta postura proteccionista ha generado tensiones comerciales y ha llevado a los inversionistas a refugiarse en activos más seguros, como el oro. En tiempos de incertidumbre económica, este metal precioso suele ser una opción preferida para resguardar el capital, lo que explica su reciente apreciación.

Otro factor clave en la subida del oro ha sido el comportamiento de las empresas mineras. Empresas como Sibanye y Gold Fields han enfrentado disputas legales y conflictos de adquisición, lo que ha agregado volatilidad al sector. Estas dificultades han afectado la producción y han reforzado la percepción de escasez, impulsando aún más la cotización del metal.

Por su parte, Goldman Sachs ha ajustado al alza su previsión para el precio del oro, estimando que podría alcanzar los $3,300 por onza para finales de 2025. Este pronóstico se basa en un aumento significativo de la demanda por parte de los bancos centrales, que han incrementado sus reservas en un intento por diversificar sus activos y reducir su exposición a monedas volátiles como el dólar.

Los fondos cotizados en Bolsa (ETF) respaldados por lingotes de oro han registrado una afluencia de capital considerable. Los inversores institucionales y particulares han mostrado un renovado interés en estos productos financieros, lo que ha contribuido a una mayor presión alcista en los precios. El creciente flujo de inversiones hacia estos instrumentos ha sido una señal clara de confianza en la apreciación del oro a medio y largo plazo.

A nivel global, la inflación también ha sido un elemento determinante en el valor del oro. A medida que los precios de bienes y servicios aumentan, los inversionistas buscan activos que mantengan su valor y sirvan como cobertura contra la pérdida de poder adquisitivo. Históricamente, el oro ha sido considerado una reserva de valor fiable en tiempos de alta inflación.

Otro aspecto importante a considerar es el papel de los bancos centrales en la política monetaria. La Reserva Federal y otros bancos centrales han adoptado estrategias para controlar la inflación y estabilizar sus economías, lo que ha generado fluctuaciones en el mercado de divisas. Estas variaciones han contribuido indirectamente al fortalecimiento del oro como refugio seguro.

L combinación de incertidumbre geopolítica, políticas proteccionistas, problemas en el sector minero y un incremento en la demanda de oro han impulsado su precio de manera significativa. Con las previsiones optimistas de analistas como Goldman Sachs y el aumento de las compras por parte de bancos centrales, el oro sigue consolidándose como un activo seguro en tiempos de volatilidad económica. Resta por ver si esta tendencia se mantendrá en los próximos meses o si factores inesperados pueden alterar su trayectoria.

Quasar Elizundia, Estratega de Investigación de Mercados en Pepperstone, destaca que el dólar opera con debilidad, retrocediendo un 0.22% en el índice DXY, pese a la publicación de cifras económicas que superaron ligeramente las expectativas del mercado. Este comportamiento negativo adquiere relevancia técnica al presentarse cerca del promedio móvil de 200 periodos, nivel clave cuya pérdida se registró a principios de marzo, posicionando al dólar bajo un ambiente de mayores presiones vendedoras en el corto plazo.

El dato macroeconómico central fue el Producto Interno Bruto (PIB) del 4ºtrimestre de 2024, que registró una tasa de crecimiento anualizada del 2.4%, superando marginalmente la expectativa previa del 2.3%, aunque mostrando una notable desaceleración respecto al 3.1% del trimestre anterior. Este crecimiento estuvo principalmente sustentado en el gasto del consumidor, que avanzó un 4%, su ritmo más rápido desde el primer trimestre de 2023, y mayores gastos del gobierno (3.1%), los cuales compensaron parcialmente las caídas observadas en inversión fija y exportaciones.

Pese al aparente optimismo económico reflejado en estas cifras, la fortaleza subyacente del dólar continúa siendo cuestionada por las recientes decisiones de política comercial de la administración Trump y el considerable deterioro en el sentimiento del consumidor durante el primer trimestre de 2025. Destaca especialmente el anuncio de nuevos aranceles del 25% sobre vehículos y autopartes importados, medida que entrará en vigor a partir del próximo 3 de abril. Trump denominó este día como el "día de la liberación" de la industria automotriz estadounidense, afirmando que el objetivo principal es estimular la producción local y corregir prácticas comerciales desleales históricas.

Sin embargo, existen riesgos importantes derivados de dicha política, incluyendo potenciales interrupciones en las cadenas de suministro globales, un aumento significativo en precios de vehículos nuevos (entre $4,000 y $12,200 adicionales por unidad), especialmente en automóviles eléctricos altamente dependientes de componentes importados, y una presión inflacionaria que podría obligar a la Reserva Federal a replantear su actual pausa en la política monetaria restrictiva.

La industria automotriz reaccionó inmediatamente con caídas en acciones de gigantes como General Motors, Ford y Stellantis, mientras Canadá y la Unión Europea han expresado fuertes rechazos, evaluando posibles medidas de represalia que podrían escalar las tensiones comerciales globales.

En este contexto, los mercados están atentos a la publicación del reporte de inflación PCE y al índice de expectativas de inflación de la Universidad de Michigan este viernes, métricas que podrían revelar pistas cruciales sobre los próximos movimientos de la Reserva Federal, la cual se mantiene cautelosamente al margen, evaluando el impacto real de las políticas comerciales del gobierno sobre la inflación y el crecimiento económico.

En definitiva, aunque hoy el dólar mostró debilidad técnica y fundamental, el panorama futuro continúa siendo altamente dependiente de dinámicas políticas y económicas internas e internacionales, lo que promete mantener una elevada volatilidad operacional de cara al futuro próximo.