La inflación vuelve a ser la obsesión de los mercados

Miguel Ángel Valero

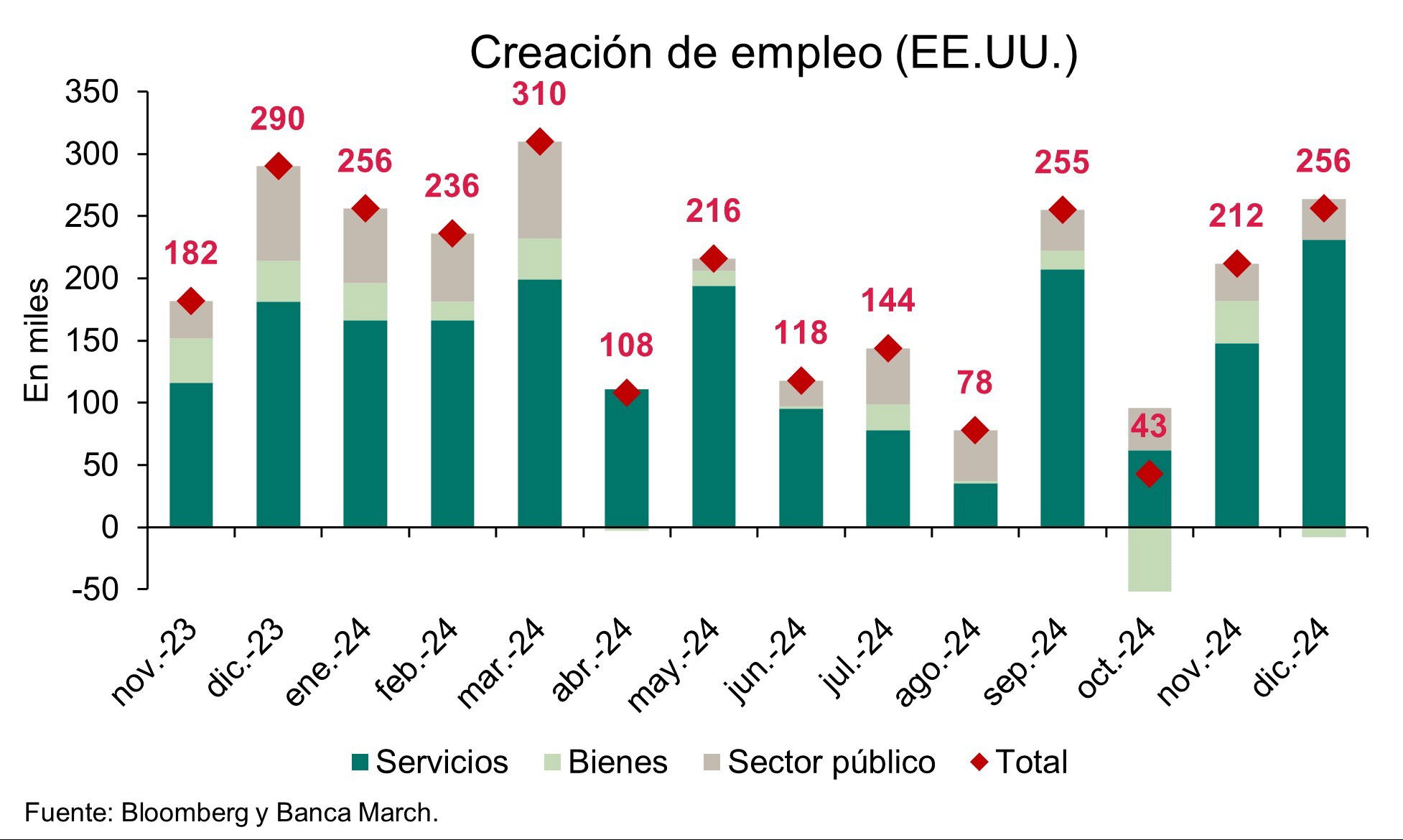

El crecimiento del empleo en diciembre de 2024 en EEUU repunta hasta los 256.000 nuevos puestos de trabajo, por encima de los 165.000 previstos por el mercado y también de los 212.000 del mes de noviembre (revisados a la baja desde 227.000). La tasa de paro se reduce una décima hasta el 4,1% y la tasa de participación total se mantiene estable en el 62,5%. Además, los salarios escalaron a ritmos del +3,9% interanual (+0,3% mensual) manteniendo un ritmo razonable de crecimiento, una décima por debajo del mes pasado. Sectorialmente, el lado de los servicios sigue dominando la creación de empleo (especialmente salud y educación) mientras que los segmentos más industriales siguen débiles, destruyendo empleo en la mayoría de los casos. Por otro lado, el empleo público continúa apoyando la creación de puestos de trabajo (33.000 nuevos puestos) en el último mes completo de la administración Biden.

A la espera de la revisión de datos anual en la publicación de febrero (que cubrirá el periodo abril 2023 a marzo 2024), la economía americana ha creado 2,2 millones de empleos el año pasado, volviendo al ritmo promedio de creación de puestos de trabajo prepandemia. La excepcionalidad americana se ha visto reafirmada a lo largo de esta semana con un buen dato de confianza empresarial (ISM) en el lado de los servicios, aunque el punto negativo vino del repunte en los precios pagados, algo negativo para la moderación de la inflación.

En Europa, los datos de inflación muestran ciertas sorpresas al alza. El índice de precios al consumo de la Eurozona repuntó dos décimas con respecto a noviembre (+2,4%) en gran parte por el fin de la contribución negativa del componente energético, que deja de retirar décimas al IPC. En cuanto a la inflación subyacente, pocos cambios, manteniéndose en el +2,7% por cuarto mes consecutivo. En este sentido, el componente energético ya no será un apoyo para el proceso de normalización de precios, entregando el foco al lado de los servicios. Finalmente, tuvimos datos industriales en Alemania que muestran cierta normalización en la producción tras largos meses de caídas, con un avance en noviembre del +1,5%. Los pedidos tuvieron una caída (-5,4%), aunque venían de un mes de septiembre con una subida del +7,2%, dejando el promedio de tres meses en niveles promedio de crecimiento mensual.

Después de comprobar, una vez más, la robustez del mercado laboral estadounidense, el foco de atención recaerá esta semana en las distintas lecturas de inflación en ambos lados del Atlántico. Estas cifras de precios servirán como antesala a las reuniones que se llevarán a cabo a finales de mes tanto en el caso de la Fed como del BCE. En EEUU, una lectura sin grandes sorpresas serviría para reforzar la visión de varios miembros de la Fed que se inclinan por un recorte de tipos más paulatino de cara al año entrante, destacan los analistas de Banca March. Con relación al IPC general, el consenso espera un repunte de dos décimas en la inflación interanual hasta el +2,9%, siendo este el tercer mes consecutivo al alza. Por su parte, la tasa subyacente se mantendría en el +3,3% por cuarto mes consecutivo. En conjunto, estos números confirman que a la inflación le está costando alcanzar el objetivo del +2%, lo que sumado al aliciente de la llegada de Trump a la Casa Blanca permitirá un enfoque menos laxo por parte de la Reserva Federal.

En Europa, la lectura preliminar de diciembre indica que la inflación viaja a ritmos del +2,4% interanual, muy cerca del +2% perseguido por el BCE, aunque ligeramente por encima del +2,2% correspondiente a noviembre. Teniendo en cuenta que el reciente repunte se explica por el efecto base menos favorable de los precios de la energía y que la mayor economía de la zona euro no logra despegar por completo, consideramos que la balanza se inclina a favor de un accionar más activo por parte de la entidad presidida por Christine Lagarde.

También se publicarán las cifras de precios de otros países como son el Reino Unido, Alemania, Francia, Italia, España, entre otros indicadores de menor relevancia. Al otro lado del Atlántico, en Estados Unidos, el martes 14 de enero se conocerán las cifras de precios de producción mientras que, a medida que se acerca el fin de la semana, llegarán datos de ventas minoristas y de permisos de construcción.

Lazard: la vigilancia de la inflación vuelve al primer plano

De los principales datos publicados en las tres últimas semanas, Ronald Temple, estratega jefe de mercados de Lazard, destaca los mensajes contradictorios que ofrecieron las cifras del mercado laboral estadounidense: el informe de empleo de diciembre fue “el punto brillante” (crecimiento de las nóminas no agrícolas muy por encima de las previsiones de consenso, ligera reducción de la tasa de desempleo y aumento de los ingresos medios por hora), mientras que la encuesta sobre ofertas de empleo y rotación de la mano de obra (JOLTS) ofreció “un panorama más heterogéneo”, con un aumento de puestos de trabajo vacantes, descenso de la tasa de abandono igualando el mínimo del ciclo y caída de la tasa de contratación al nivel más bajo desde 2013.

“La tasa de contratación plantea la cuestión de por qué los empresarios son tan reacios a contratar personal en un contexto económico tan sólido. La baja tasa de contratación, junto con la caída de la tasa de abandono del trabajo, podría indicar que existe una debilidad subyacente en el mercado laboral que no se pone plenamente de manifiesto en la tasa de desempleo. Estaré atento al crecimiento de las nóminas no agrícolas hasta 2025 para llegar a un veredicto sobre este enigma”, avisa.

También se refiere a los datos del índice de gestores de compras (PMI) de China, que sorprendieron al alza en el sector servicios, y de la inflación, que se mantuvo indeseablemente baja en diciembre, con el índice de precios a la producción (IPP) en deflación por vigésimo séptimo mes consecutivo y un IPC de sólo el 0,1% interanual. “Aunque la inflación puede disminuir debido a la bajada de los precios de los insumos, el mayor reto en China es la debilidad de la demanda interna, que contribuye al exceso de oferta y a la bajada de los precios. Los mercados siguen esperando un estímulo fiscal significativo, que probablemente se produzca en la reunión de las Dos Sesiones de marzo, si es que se produce”, comenta.

Lo más reseñable para Temple de las últimas referencias de la zona euro es que la inflación general subió según lo previsto, hasta el 2,4% interanual, gracias a los efectos de base de los precios de la energía; y que la subyacente se mantuvo estable, como se esperaba, en el 2,7% interanual. Considera que, en general, las cifras de diciembre representan un progreso continuo hacia el cumplimiento sostenible del objetivo de inflación del 2% del BCE y permiten nuevos recortes de tipos en 2025.

El foco se desplaza esta semana a los datos de inflación y ventas minoristas de EEUU en diciembre. Se espera un ligero repunte del IPC general, hasta el 2,9% desde el 2,7% anterior, y que la tasa subyacente se mantenga estable (3,3% interanual). ¿Se han estancado los avances en la reducción de la inflación subyacente hasta el objetivo del 2% fijado por la Fed? El estratega de Lazard reconoce que en los próximos seis meses se centrará principalmente en determinarlo. Es importante porque los niveles desde mediados de 2024 aún permiten nuevos recortes de tipos de la Fed (en ausencia de cambios de política potencialmente inflacionistas introducidos por la nueva administración Trump), pero ninguno de ellos permitiría llevar los tipos a un nivel que pudiera calificarse de neutral. De momento, Temple vigilará si en los datos que se publicarán este miércoles la inflación refugio se mantiene en la tasa más baja observada en noviembre, y estará “ansioso” por ver si los precios de los bienes básicos permanecen en territorio positivo después de sorprender al alza el mes pasado por la subida de los precios de los automóviles.

Las ventas al por menor que se difundirán el viernes serán un indicador importante de la resistencia de los hogares de EEUU, según Temple. “Una de las sorpresas de los dos últimos años ha sido la durabilidad del gasto de los consumidores estadounidenses... Ahora, con la relajación de las tensiones en el mercado laboral y el aumento de las tasas de morosidad de las tarjetas de crédito y los préstamos para la compra de automóviles, podríamos ver grietas en los indicadores de gasto de los hogares. No espero ver esas señales en las ventas minoristas de este mes, pero estaré atento hasta 2025”, explica.

Por otro lado, el experto de Lazard llama la atención sobre la publicación del PIB de China del cuarto trimestre de 2024, que probablemente mostrará que el Gobierno ha alcanzado su objetivo declarado de crecimiento real del 5%, aunque hay motivos para el escepticismo en cuanto a la veracidad del informe. “Dado que el sector inmobiliario representaba entre el 25% y el 30% de la actividad económica china en su punto álgido, es muy improbable que en general haya seguido creciendo a un ritmo del 5% o superior”, afirma. Temple sugiere no dar demasiada importancia a las cifras del PIB sino centrarse en los datos mensuales para determinar si hay signos de mejora sostenida a un nivel más granular. Subraya que en los últimos meses ha habido indicios de un giro potencial en las ventas y los precios inmobiliarios, y que también se ha visto que las subvenciones a la compraventa han impulsado la demanda de bienes de consumo duraderos.

Las cifras de IPC del Reino Unido posiblemente superen las previsiones del Banco de Inglaterra en diciembre, con unas perspectivas para 2025 que no parecen muy halagüeñas. “Es probable que los aumentos del Salario Nacional para una Vida Digna y de las cotizaciones patronales a la Seguridad Social se trasladen a los consumidores. La reciente depreciación de la libra esterlina puede agravar aún más la situación, ya que aumentan los precios de los productos importados”, concluye.

Ebury: el informe laboral de EEUU supera las previsiones y el dólar continúa su carrera alcista

El incesante repunte del dólar ha continuado una semana más, impulsado por la fuerte subida de los rendimientos de los bonos estadounidenses y los indicios de que la mayor economía del mundo está, una vez más, cobrando impulso. Las perspectivas de que la Reserva Federal baje los tipos en 2025 se están desvaneciendo rápidamente, y el importante tipo del Tesoro a 10 años ha subido 120 puntos básicos (pb) desde la primera reducción de tipos en septiembre, una respuesta cuanto menos inusual a la relajación de la Reserva Federal. Las divisas de los mercados emergentes también están cayendo, aunque la perdedora de la semana ha sido claramente la libra esterlina, cuya caída se ha visto acelerada por una preocupante venta masiva en los mercados de bonos. Mención especial merece el real brasileño, que cerró la semana sin cambios frente al dólar y, por tanto, al alza frente a casi todas las demás divisas importantes, señal de que la brutal liquidación de la moneda a finales de 2024 puede haberla convertido finalmente en un valor atractivo.

Los datos de inflación de EE.UU. y Reino Unido de esta semana (ambos el miércoles) serán absolutamente clave para los mercados. Sus respectivos mercados de deuda soberana miran con aprensión la avalancha de nuevos bonos que estos gobiernos necesitan emitir, y la inflación subyacente en ambos países se mantiene sólidamente por encima del 3%, lo que no ayuda. Por el momento, la subida de los tipos nacionales está apoyando al dólar, mientras que tiene el efecto contrario en la libra esterlina. Esta semana será tranquila en la Eurozona, por lo que la moneda común debería cotizar principalmente en función de lo que suceda en otros lugares.

- EUR: El euro volvió a tener una semana difícil frente al dólar, impulsado a la baja por el aumento de los rendimientos de los bonos del Tesoro y otro sólido informe sobre las nóminas en Estados Unidos. No obstante, hay que señalar que la subida de los tipos en los mercados de bonos de la zona euro casi igualó a la de EE.UU., y que la diferencia de rendimientos lleva varias semanas reduciéndose, lo que debería favorecer a la moneda común. De hecho, las noticias macroeconómicas de la semana pasada fueron ligeramente optimistas, sobre todo los últimos datos de desempleo y las cifras revisadas de los índices de gestores de compras (PMI), lo que da motivos para un optimismo muy cauto respecto a la economía de la zona euro.Sin embargo, la inflación subyacente de la zona euro sigue estancada en una tasa anual del 2,7%, donde ha permanecido durante los últimos cuatro meses, y los miembros del BCE vigilarán de cerca el reciente repunte de la principal medida de la inflación, que ha vuelto a su nivel más alto desde julio. Con los factores adversos de los rendimientos disminuyendo, y la divisa a un nivel innegablemente barato, creemos que incluso noticias ligeramente positivas de la Eurozona ayudarían a estabilizar la moneda común.

- USD: El informe de nóminas de EE.UU. de diciembre fue muy sólido, lo que confirma que la Reserva Federal tendrá dificultades para encontrar justificaciones para nuevos recortes, al menos por el momento. De hecho, los mercados prevén ahora una única reducción de tipos de 25 puntos básicos para todo el año 2025, lo que, en la práctica, probablemente se redondee en ningún recorte. Tras el pésimo comportamiento de los mercados de renta fija estadounidenses en general, el informe del IPC de esta semana será clave. Los economistas esperan que el índice subyacente mensual baje de los niveles anualizados del 3-4%, en los que se ha mantenido durante los últimos cuatro meses, a un 2-2,5% más favorable para la Reserva Federal. De lo contrario, podrían reavivarse las turbulencias en el mercado de renta fija estadounidense, que ya tiene que hacer frente a la perspectiva de un muro de oferta provocado por el abultado déficit fiscal. La clave para el mercado de divisas será el momento en que la venta de bonos del Tesoro se convierta en un factor negativo para el dólar, en lugar de positivo, como ya ha ocurrido en el Reino Unido.

- GBP: Aunque la violencia de los movimientos en el mercado de los bonos no fue comparable a la que vimos en 2022 tras el minipresupuesto de Liz Truss, una caída de 25 puntos básicos en tan sólo una semana en la que no se publicaron noticias económicas o políticas importantes sigue siendo una caída notable. La libra reaccionó mal a la agitación, cayendo frente a todos sus pares europeos un 1% o más. Parece tratarse de una reacción negativa retardada a los detalles del presupuesto de otoño, ya que los inversores se muestran preocupados por el impacto de las medidas fiscales del Gobierno sobre el estado de las finanzas públicas y la economía. Creemos que el telón de fondo para la libra esterlina es significativamente mejor de lo que era tras el desastre presupuestario de Truss: los tipos más altos del Banco de Inglaterra son favorables, y hay perspectivas creíbles de una mejor relación con la UE en materia de comercio, lo que los inversores ven claramente como alcista para la moneda británica. Sin embargo, parece cada vez más necesario que los laboristas lleven a cabo recortes del gasto para estabilizar plenamente el mercado de bonos soberanos del Reino Unido, que sigue siendo vulnerable a cualquier sorpresa negativa en materia de inflación.

- JPY: El yen ha empezado el año con bastante solidez, y actualmente se sitúa sólo por detrás del dólar estadounidense y el canadiense en la jerarquía del G10. Creemos que este comportamiento relativamente bueno puede atribuirse en parte a la valoración, mientras los inversores consolidan sus apuestas a favor de una subida de los tipos del Banco de Japón en 2025. Aunque el anuncio de diciembre del Banco de Japón no hizo más que decepcionar a los alcistas del yen, sigue existiendo un amplio consenso en que la subida de tipos está en camino, con un total de 50 puntos básicos de subidas de aquí a finales de año. En los mercados de swaps, la probabilidad de una nueva subida de tipos en enero se sitúa en torno al 50/50, aunque la proximidad de la reunión a la toma de posesión del presidente electo Trump sugiere que quizá haya que esperar hasta marzo. Las comunicaciones del subgobernador del banco, Himino, se seguirán de cerca esta semana, y los inversores aguardan con impaciencia cualquier pista que pueda referirse a las perspectivas y el calendario de nuevas subidas.

- CNY: El reciente salto del tipo de cambio USD/CNY por encima de la marca clave de 7,30 ha suscitado dudas sobre el grado de disposición de China a apoyar la divisa. Teniendo en cuenta el aluvión de acciones y señales del banco central en los últimos días, parece que, al menos por ahora, los responsables políticos siguen empeñados en evitar fuertes caídas del tipo de cambio. Las fijaciones del CNY han sido firmes, la retórica del PBOC sugiere determinación para contrarrestar las acciones que perturban el mercado, las compras de bonos se han pausado y el banco central planea absorber liquidez en yuanes en el extranjero mediante una subasta récord de billetes en Hong Kong. Esto no deja lugar a dudas de que el banco central está decidido a estabilizar el tipo de cambio. Por otra parte, la inflación se ralentizó en diciembre hasta el 0,1%, lo que apunta aún más a la debilidad de la demanda interna. Esta semana se publicará una miríada de datos que ayudarán a obtener una mejor lectura del estado de la economía a finales de año, con las cifras comerciales, el PIB del cuarto trimestre y el volcado mensual de datos. El destino del yuan en los próximos días dependerá en parte de si vemos señales de un giro a mejor.