España, entre los países que más grava las plusvalías con criptoactivos

Miguel Ángel Valero

En un momento en que los criptoactivos se están consolidando como una alternativa esencial en el panorama financiero mundial, las políticas fiscales divergen radicalmente de un país a otro. Desde exenciones totales hasta impuestos progresivos y prohibiciones estrictas, estas disparidades reflejan tanto estrategias económicas como cuestiones de soberanía.

Un estudio de HelloSafe estudio descifra los marcos fiscales vigentes para ilustrar a los inversores y a los responsables de la toma de decisiones sobre las oportunidades y los retos asociados a la fiscalidad de las plusvalías de los criptoactivos a escala mundial. El informe ofrece una visión global de la fiscalidad de las criptomonedas en todo el mundo.

Muestra que:

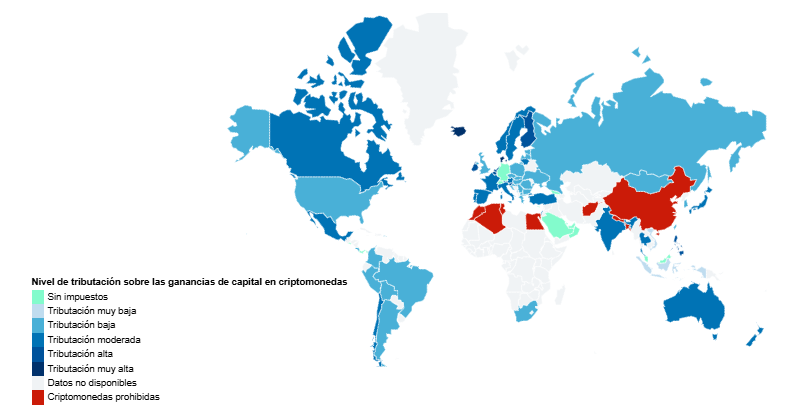

- Con un tipo progresivo que oscila entre el 19% y el 28%, España se encuentra entre los países europeos que gravan fuertemente las ganancias de los criptoactivos.

- Otros países europeos no gravan las ganancias de los criptoactivos, como Luxemburgo, Suiza, Alemania, Chipre y Malta.

- Finlandia (30% a 34% de tipo impositivo), Islandia (40% a 46%) y Dinamarca (37 a 52%) se encuentran entre los países que más gravan las ganancias con criptoactivos

Los datos presentados en el mapa elaborado por HelloSafe muestran los tipos impositivos aplicados el 1 de enero de 2025 a las plusvalías realizadas en el comercio de criptoactivos en todo el mundo para inversores particulares. Dado que las normativas y regulaciones nacionales pueden cambiar rápidamente, los datos presentados están sujetos a cambios.

Los países cuyos datos no están disponibles suelen ser aquellos que aún no han establecido un marco legislativo claro sobre la legalidad y la fiscalidad de los ingresos obtenidos en criptoactivos. Algunos países, como Arabia Saudí, no aparecen debido a la falta de un marco legislativo claro en relación con las criptodivisas. Estas naciones, que suelen mostrarse cautelosas ante este sector emergente, aún no han definido una política fiscal ni una normativa específica. Esta situación refleja un enfoque de esperar y ver, con el objetivo de comprender mejor las implicaciones de las criptodivisas antes de establecer normas oficiales.

La fiscalidad de las ganancias de capital de los criptoactivos en Europa revela una gran variedad de políticas fiscales. Algunos países, como Malta, Chipre e incluso Estonia, destacan por su total ausencia de tributación, lo que puede hacerlos más atractivos para los inversores en este tipo de operaciones. Otros, como Alemania o Dinamarca, aplican tipos elevados que pueden superar el 50%, aunque Alemania ofrece algunas exenciones interesantes, como para los criptoactivos mantenidos durante más de un año.

Entre estos extremos, varios países han adoptado tipos fijos moderados (por ejemplo, Francia al 30%, Bulgaria al 10%) o progresivos en función de la cuantía de las ganancias (por ejemplo, España del 19% al 28%). Las exenciones dependen a menudo de la duración del periodo de tenencia o de umbrales anuales específicos. El panorama fiscal europeo ilustra así un complejo equilibrio entre la regulación de las plusvalías y el fomento de la inversión.

En Norteamérica, la fiscalidad de los criptoactivos en Canadá y Estados Unidos refleja enfoques progresivos vinculados a la renta: en Canadá, varía entre el 15% y el 50% en función de la renta imponible y de la provincia, mientras que en Estados Unidos fluctúa entre el 15% y el 20%. Estos sistemas demuestran una voluntad de regular los ingresos manteniendo al mismo tiempo una cierta flexibilidad fiscal.

Los datos sobre la fiscalidad de los criptoactivos en Asia muestran una variación significativa, reflejando diferentes enfoques de regulación y atractivo fiscal. Países como Brunei, Hong Kong, Malasia y Singapur destacan por la ausencia total de impuestos, lo que fomenta un entorno atractivo para los inversores. Por el contrario, naciones como Japón (15% a 55%), Taiwán (5% a 40%) e India (30%) aplican tipos elevados o progresivos, lo que indica un deseo de regular el sector al tiempo que se generan ingresos fiscales. China prohíbe totalmente el comercio, optando por un control estricto. Países como Indonesia (0,1%) y Vietnam (0-5%) adoptan tipos muy bajos, lo que refleja un enfoque intermedio para estimular este mercado emergente, manteniendo al mismo tiempo un cierto marco reglamentario. Esta diversidad ilustra la ausencia de una política fiscal unificada en la región.

En América Latina, la tributación de las ganancias de capital de los criptoactivos varía considerablemente de un país a otro, reflejando enfoques fiscales dispares. Chile impone una tributación progresiva de hasta el 40% en función de los ingresos, mientras que Perú aplica un tipo de entre el 5% y el 30% en función de la cantidad declarada. Países como México, Costa Rica, Bolivia, Brasil y Argentina adoptan un tipo impositivo estándar del 15% para las personas físicas. Colombia, por su parte, grava en torno al 10%. Sin embargo, algunos países destacan por la ausencia de impuestos: en Panamá no existe ningún tipo de tributación y en El Salvador, donde Bitcoin es moneda de curso legal, la tributación también es cero. Muchos países de la región, como Paraguay o Uruguay, no aparecen debido a la falta de un marco legislativo o regulatorio claro para las criptomonedas. Esto pone de manifiesto la necesidad de armonización y clarificación de las políticas fiscales en la región.