Insight Investment recomienda elevar el peso de la renta fija

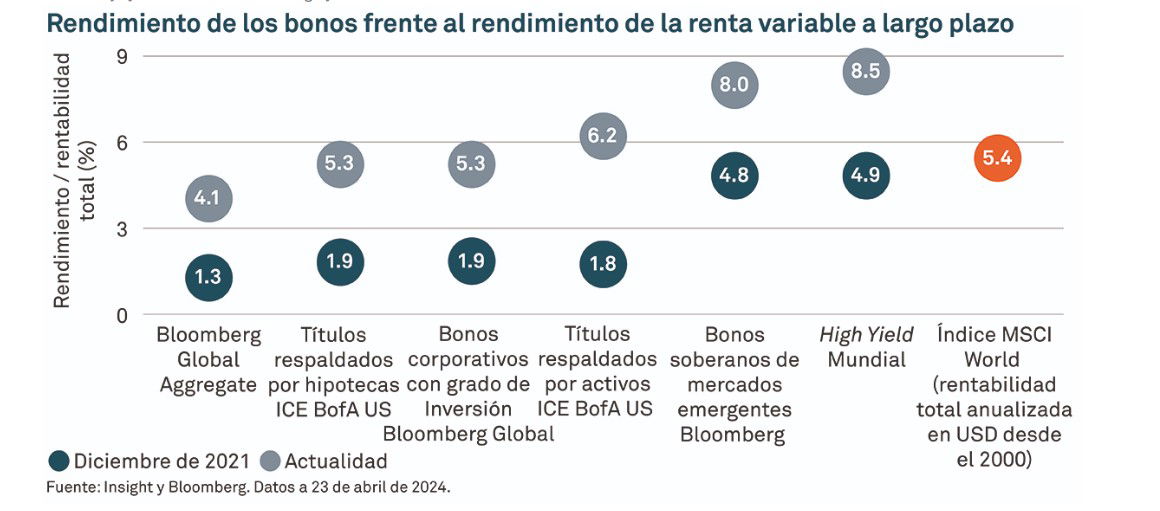

Con los rendimientos en niveles que no se habían visto desde antes de la crisis financiera mundial, ¿podría avecinarse una nueva edad de oro para los inversores en renta fija?, se preguntan los expertos de Insight Investment, que se contestan: "este es un buen momento para aumentar las asignaciones a la renta fija, ya que la era de bajos rendimientos que existió desde la crisis financiera mundial está llegando a su fin y los rendimientos de los bonos están volviendo a los niveles anteriores a la crisis, creemos que los inversores ya no necesitan arriesgarse a caídas del tipo de la renta variable o a sacrificar la liquidez para lograr sus objetivos de inversión". "Los rendimientos han vuelto y, en nuestra opinión, han llegado para quedarse", insisten.

"Los bancos centrales seguirán operando en rangos de tipos más altos en los próximos años. Nos parece que esto debería mantener elevados los rendimientos de los bonos", aunque "es probable que los agentes del mercado tarden algún tiempo en acostumbrarse a la idea de que los tipos de interés extremadamente bajos no van a volver".

También consideran "probable" que el optimismo en torno a los recortes de tipos se vea atenuado por la persistencia de las presiones inflacionistas.

"La globalización, que había ejercido una presión considerable a la baja sobre los precios de los bienes, también está dando paso a una retórica cada vez más proteccionista, y creemos que este es uno de los factores que dificultarán a los bancos centrales volver a controlar la inflación de forma sostenida", avisan.

"En el extremo más largo de las curvas de rentabilidad, la elevada emisión de deuda pública y la disminución de la proporción de deuda en los balances de los bancos centrales deberían mantener elevados los rendimientos. Creemos que, con el tiempo, esto se irá integrando lentamente en la psicología del mercado, manteniendo los rendimientos de los bonos en niveles similares a los observados antes de la crisis financiera mundial", argumentan.

Los rendimientos de los mercados de renta fija, basados en gran medida en los ingresos, suelen ser menos volátiles y más predecibles que otras clases de activos como la renta variable. En muchos casos, esto puede conllevar rendimientos fiables, menor riesgo de depreciación y ventajas de diversificación. Una estrategia de gestión activa puede ofrecer a un gestor la posibilidad de añadir valor por encima de los rendimientos del mercado. Con los tipos bajos y la flexibilización cuantitativa ya en el pasado, la volatilidad puede ser estructuralmente mayor en los próximos años, y proporciona perturbaciones del mercado que los gestores pueden explotar. Cuanto mayor sea la flexibilidad ofrecida al gestor, más amplio será el abanico de oportunidades potenciales que podrá explorar.

"Muchas empresas están bien posicionadas en esta fase del ciclo. Los balances de las empresas parecen saneados, al igual que los perfiles de deuda. Los tesoreros de las empresas aprovecharon el bajo nivel de los tipos de interés durante la pandemia para asegurar unos niveles de financiación ventajosos durante un periodo prolongado. Esto ha aislado a muchas empresas de la subida de tipos, proporcionándoles tiempo suficiente para planificar unos costes de financiación más elevados", apuntan los expertos de Insight.

"Como inversores globales, creemos que un mundo de renta variable cada vez más asimétrico hace aún más atractiva una asignación a la renta fija. Aunque el ascenso de los llamados “Siete Magníficos” ha reflejado un periodo de crecimiento excepcional de los beneficios, su predominio significa que muchos inversores en renta variable están ahora más concentrados de lo que creen", advierten.

"Todos los mercados conllevan cierto grado de riesgo. Sin embargo, aunque los mercados de renta fija experimentan caídas periódicas, tienden a ser poco profundas y breves. Por ejemplo, la rentabilidad a largo plazo del high yield mundial ha sido similar a la de los mercados mundiales de renta variable. En general, esta clase de activos ha experimentado caídas menos pronunciadas y se ha recuperado más rápidamente que la renta variable", resaltan.

Impulso a la deuda corporativa global

Shaun Casey, gestor en Insight Investment, añade "Consideramos más probable que los bancos centrales sean más proactivos que reactivos a la hora de reducir sus tipos de intervención desde los niveles actuales, y esto podría ser favorable para los inversores en renta fija. Históricamente, las pausas prolongadas en ciclos de tipos al alza (sobre todo en el caso de la tasa de fondos federales de la Fed) suelen ofrecer un entorno positivo tanto para la renta variable como para la renta fija".

Casey considera que el crédito global está ganando atractivo: “Creemos que las oportunidades que ofrece actualmente el mercado de crédito global son las mejores de la última década, y vemos una demanda elevada de estos bonos procedente de una gama diversa de inversores, incluidas gestoras multiactivo. Uno de los principales motores de esta demanda ha sido una subida de las TIR que ha permitido a muchos inversores comenzar a obtener rentabilidades similares a las de la renta variable en sus carteras de deuda, en lo que se ha convertido en un entorno cada vez más favorable para los diferenciales de crédito”.

La mayor volatilidad (exacerbada por un año repleto de elecciones en todo el mundo) también está creando focos de oportunidades que las gestoras activas pueden explotar. Frente a este entorno volátil, considera que adoptar un enfoque global puede aportar ventajas reales, ayudando a los inversores a navegar crisis o problemas de ámbito más regional y de países específicos: “Invertir a nivel global puede ofrecer un conjunto de oportunidades más amplio y variado que concentrarse en mayor medida en mercados específicos. Brotes regionales de malestar económico como la crisis de la deuda soberana europea, la crisis de los gilts británicos en 2022 y el bajón de la propiedad inmobiliaria en China son ejemplos del tipo de escenarios que la mayoría de los inversores desean evitar. Adoptar un enfoque global puede aportarles la flexibilidad necesaria para hacerlo.”

Además, existen motivos genuinos para adoptar una postura más relajada en lo que respecta al potencial de incumplimientos: balances saneados, la mejora de los criterios de préstamo y las lecciones aprendidas de la crisis financiera global proporcionan cierta protección en los mercados de crédito. Desde una perspectiva sectorial, la deuda corporativa de emisores bancarios ofrece oportunidades potenciales particularmente sólidas.