Dónde invertir en un contexto de recortes de tipos de interés

Miguel Ángel Valero

La caída de los tipos de interés plantea tanto retos como oportunidades. ¿Puede mantenerse, o incluso acelerarse, el crecimiento económico? ¿O puede desencadenarse una crisis que desviara a la economía de su trayectoria? Los inversores también se hicieron este tipo de preguntas cuando la Reserva Federal subió los tipos de interés. Aunque se registraron episodios de volatilidad, la solidez del consumo y ciertas megatendencias como la inteligencia artificial (IA) llevaron a los mercados de renta variable a nuevos máximos. A 30 de septiembre, el índice S&P 500 había subido un 36,35% en términos interanuales .Por su parte, la renta fija ha reafirmado su función como clase de activos de diversificación y generación de rentas. Durante el mismo periodo, el índice Bloomberg US Aggregate Bond subió un 11,57%.

¿Qué nos enseña todo esto? "Que no podemos dejar que la incertidumbre se interponga en nuestro camino hacia la consecución de nuestros objetivos de inversión a largo plazo.", subraya un análisis de Capital Group que describe cinco oportunidades que podemos plantearnos en un contexto de recortes de tipos de interés en Estados Unidos:

- 1. El posible repunte de las pymes: Las compañías con una capitalización de mercado inferior a 20.000 millones de dólares, conocidas como empresas de pequeña y mediana capitalización, o pymes, pueden verse favorecidas por la reducción de los costes de financiación, sobre todo si se mantiene la buena situación de la economía. "La reducción de los tipos de interés tiende a beneficiar a ciertas pymes, como las del sector biotecnológico, y creo que ello podría dar lugar a una ampliación del liderazgo de mercado más allá del grupo dominante de compañías tecnológicas", afirma Julian Abdey,gestor de renta variable. "La valoración actual de las pymes resulta atractiva, aunque los inversores tienen que ser selectivos", añade.

- También hay ciertas compañías en el segmento de la pequeña y mediana capitalización que están participando en el impulso de la inteligencia artificial, especialmente en el sector industrial, gracias a las enormes necesidades energéticas que exigen los centros de datos de IA. Un ejemplo de ello es Hammond Power Solutions, que fabrica transformadores de tipo seco de varios tamaños para centros de datos.

- Modine Manufacturing también se ha beneficiado de la construcción de centros de datos. La compañía fabrica sistemas de refrigeración, ventiladores de pared, unidades de distribución de refrigerante y otros sistemas diseñados para evitar el sobrecalentamiento. Abdey añade: "La compañía ha recibido una fuerte demanda por parte de los hiperescaladores, ya que se considera que sus productos consumen menos agua y energía".

- Abdey muestra también interés por otras cuestiones como la reindustrialización de Estados Unidos y la relocalización de las cadenas de suministro en el país. "Por ejemplo, Enerpac es una compañía líder en herramientas hidráulicas de alta presión, esenciales para la construcción y la fabricación. Cuenta con un excelente director general que trabaja para mejorar la rentabilidad para los accionistas y realizar fusiones y adquisiciones a pequeña escala".

- La reducción de los tipos de interés puede también animar a más compañías a salir a Bolsa, ya que disminuye la competencia por el efectivo de los inversores. "El mercado de OPV ha ido mejorando de forma contante este año, y pienso que en 2025 podrían salir a Bolsa más compañías de pequeña y mediana capitalización", vaticina.

- 2. La caída de los tipos de interés podría favorecer a las compañías que reparten dividendos. Tal y como señala el gestor Justin Toner,los inversores que estén buscando una cartera más defensiva podrían plantearse la inversión en compañías que reparten dividendos. "Últimamente los inversores han prestado menos atención a los dividendos porque la renta variable ha subido mucho, pero, históricamente, los dividendos han contribuido en gran medida a la rentabilidad de los mercados de renta variable", avisa.

- Las compañías con una trayectoria prolongada de reparto de dividendos se caracterizan por tener unos sólidos flujos de caja y por priorizar la asignación de capital. Gilead Sciences, una compañía del sector sanitario conocida por sus tratamientos contra el VIH, ha mostrado un fuerte compromiso con el crecimiento de sus dividendos. La empresa se ha expandido al segmento de los tratamientos contra el cáncer.

- Según Toner, ciertas compañías de materias primas tienden también a centrarse en la asignación de capital frente a la actividad de fusiones y adquisiciones, incluso cuando se dispara el precio de sus productos. Por ejemplo, Lundin Mining se considera una compañía conservadora que no contrae mucha deuda para expandir sus minas de cobre, en comparación con otras empresas del sector.

- ¿Podrían provocar los recortes de tipos de la Reserva Federal un repunte del mercado inmobiliario? Tal y como señala la gestora Cheryl Frank, aunque los tipos hipotecarios han caído desde los niveles máximos hasta situarse en torno al 6%, no parece probable que Estados Unidos vaya a volver al nivel que se registró durante la pandemia, inferior al 3%. "No creo que vaya a producirse otro gran ciclo inmobiliario a corto plazo, porque las hipotecas de la mayoría de los estadounidenses están muy por debajo del tipo actual", argumenta. En este contexto, los propietarios muestran más interés en renovar o mejorar su vivienda que en mudarse. La subida de los tipos hipotecarios ralentizó la actividad del mercado inmobiliario tras la pandemia, y muchas de las compañías que conforman la cadena de suministro del sector han visto reducido su nivel de ventas. "A medida que el mercado vaya creciendo de nuevo, algunas de estas compañías podrían registrar mejores resultados", afirma Frank.

- Por ejemplo, cuando se le preguntó a Ted Decker, director general de Home Depot, a qué nivel deberían estar los tipos hipotecarios para impulsar la actividad de la compañía, este señaló que dicha actividad podría ir aumentando a medida que los tipos fueran acercándose al 6%.

- Por su parte, Carrier Global, compañía especializada en productos de calefacción, ventilación y aire acondicionado, ha comunicado un aumento de sus ingresos y de sus márgenes en el segundo trimestre del año. La compañía de materiales de construcción TopBuild también ha registrado un aumento de la actividad.

- 3. Factores económicos que favorecen a la deuda corporativa y de alto rendimiento: La deuda emitida por compañías de todo el espectro de calificación ofrece un sólido potencial de generación de rentas. Además, es probable que las tasas de impago se mantengan en niveles reducidos y los precios de los bonos podrían aumentar con los recortes de tipos de interés. Tal y como señala Damien McCann, gestor de renta fija, las cifras de beneficios empresariales son favorables y los niveles de deuda razonables.

- Muchas compañías, y especialmente las que emiten deuda con calificación de alto rendimiento, se aseguraron unos costes de financiación reducidos durante la pandemia, cuando los tipos estaban próximos a cero. Después han gestionado sus operaciones como si la economía pudiera ralentizarse a medida que la Reserva Federal iba subiendo los tipos de interés, y varias de ellas alcanzaron el año pasado la categoría de grado de inversión. Todo ello ha favorecido que las expectativas de impago sigan siendo reducidas tanto para la deuda de alto rendimiento como para la de grado de inversión. "Los fundamentales de crédito se mantienen estables, y las valoraciones están en el nivel en el que yo esperaría que estuvieran en un contexto de crecimiento positivo", afirma McCann.

- Aunque los precios de los bonos reflejan en gran medida dicho optimismo, los inversores aún pueden verse favorecidos por el rendimiento adicional que ofrece la deuda corporativa de grado de inversión y de alto rendimiento frente a los títulos del Tesoro estadounidense. El rendimiento inicial ha sido un buen indicador de las expectativas de rentabilidad a largo plazo. El índice Bloomberg Global Aggregate, un índice de referencia muy utilizado en los mercados de deuda de grado de inversión (con calificación BBB/Baa y superior), registró una rentabilidad del 4,5% el 10 de octubre de 2024, Por su parte, la rentabilidad del índice Bloomberg US Corporate High Yield, que representa a la deuda de alto rendimiento, era del 7,25%.

- 4. Larga vida a la cartera 60/40: Ya estemos en el momento de calma que precede a la tormenta o tengamos por delante un cielo despejado, el ciclo de recortes de tipos de la Reserva Federal ofrece a los inversores la oportunidad de ajustar sus carteras de inversión a sus objetivos a largo plazo. La cartera clásica, compuesta en un 60% por renta variable y en un 40% por títulos de renta fija, se ha recuperado tras haber vivido un complicado 2022, cuando ambas clases de activos cayeron en un contexto de subidas de tipos de interés para combatir la inflación. Aunque una proporción de 65/35 podría resultar más equilibrada, cualquiera que sea la composición que decidan los inversores tendrá como objetivo generar una sólida rentabilidad minimizando al mismo tiempo los riesgos.

- Según afirma John Queen, gestor de renta fija, ahora que la inflación se acerca al objetivo del 2% fijado por la Reserva Federal, la entidad tiene más flexibilidad para bajar los tipos hasta encontrar el tipo neutral que ni restrinja ni estimule el crecimiento económico. La renta fija ofrece hoy un mayor potencial de generación de rentas, por lo que, en opinión de Queen, los inversores podrán asumir menos riesgo sin dejar de cumplir sus expectativas de rentabilidad. Además, en un escenario de desaceleración excesiva del crecimiento, sería razonable recurrir a un fondo de renta fija de gran calidad que ofreciera ventajas de diversificación, ya que la Reserva Federal no tardaría en acometer unos recortes de tipos más agresivos de los que espera el mercado.

- 5. Los fondos del mercado monetario pueden perder parte de su atractivo: Todos conocemos el espectacular aumento que han registrado los activos de los fondos del mercado monetario. A fecha de 10 de octubre, los activos totales de los fondos del mercado monetario, según Investment Company Institute, ascendían a 6,47 billones$. Pero ahora que la Reserva Federal comienza a recortar los tipos de interés, es posible que los inversores deseen valorar otras opciones, ya que se prevé que la rentabilidad de dichos fondos caiga por debajo del 3% en 2025, un nivel que suele llevar a los inversores a optar por otras clases de activos para lograr un mayor potencial de rentabilidad. No obstante, Queen no quiere que los inversores pasen por alto los riesgos. Una estrategia de inversión equilibrada va más allá de decidir qué porcentaje asignar a renta variable y a renta fija. El potencial de riesgo-rentabilidad de ambas clases de activos va cambiando, por lo que es importante conocer qué compañías o títulos concretos tenemos en nuestra cartera de inversión. "Prefiero optar por un enfoque de inversión flexible y a largo plazo, lo que me lleva a prestar atención al nivel de valoraciones y a ir ajustando mis inversiones a lo largo del tiempo en función de dónde nuestros gestores y analistas identifican oportunidades de valor. No todas las ideas se convierten en grandes inversiones, pero The Capital System permite que una idea de inversión brille por sí sola», afirma Queen.

Perspectivas para 2025

Las perspectivas de inversión de Capital Group, una de las mayores gestoras de inversión activa del mundo, ponen el foco en cómo las principales fuerzas del mercado -la boyante economía estadounidense, las importantes oportunidades que ofrece la inteligencia artificial y el renovado atractivo de la renta fija- probablemente configurarán las carteras en el próximo año. La economía estadounidense sigue dando muestras de resistencia y parece estar «envejeciendo a la inversa», al pasar de unas características de ciclo tardío a otras de ciclo medio.

Mientras tanto, las principales economías del mundo seguirán caminos divergentes en 2025, y el papel de Estados Unidos como principal motor del crecimiento mundial podría ampliarse aún más. "En lugar de entrar en recesión, como muchos predijeron hace un año, la economía estadounidense se mantiene fuerte, liderando el mundo en una época en la que otros tropiezan", comenta Martín Romo, Chief Investment Officer (CIO) de Capital Group.

"De cara al futuro, existen oportunidades importantes para los inversores que se centran en la flexibilidad y la gestión activa basada en el análisis. Invertir con éxito es una tarea a largo plazo, y aunque puede ser fácil apartarse a un lado ante las oscilaciones del mercado o la incertidumbre geopolítica, lo mejor es permanecer invertido y centrarse en esos objetivos a largo plazo, sin dejarse distraer por el ruido diario", añade.

El informe Perspectivas de Inversión 2025 de Capital Group describe las principales temáticas que afectan a los mercados mundiales y las diferentes clases de activos, así como las tendencias de la inflación mundial y dónde invertir en un entorno de recorte de tipos. Pramod Atluri, gestor de renta fija, comenta: «La Fed ya no será tan protagonista. Los tipos de interés no parecen muy restrictivos para el crecimiento económico».

Renta variable

- Puede que la inteligencia artificial resulte más espectacular y más grande de lo que se piensa. "Los llamados hiperescaladores -Alphabet, Amazon, Meta y Microsoft- están gastando aproximadamente la mitad de su presupuesto de capex en tecnología y la otra mitad en la compra de terrenos para construir tantos centros de datos como sea posible cerca de fuentes de energía fiables y firmar contratos a largo plazo con los proveedores de energía. Esto debería ofrecer oportunidades de inversión durante años", comenta Mark Casey, gestor de renta variable.

- Los valores que pagan dividendos están despertando un renovado interés entre los inversores. "Busco oportunidades para invertir en valores que pagan dividendos y que han sido relegados por el mercado. Entre ellos se encuentran las farmacéuticas olvidadas, o los fabricantes de medicamentos que el mercado ha ignorado al centrarse en los tratamientos para adelgazar, así como empresas de servicios públicos y bancos seleccionados", afirma Cheryl Frank, gestora de renta variable.

- Acciones de pequeñas compañías: "La disparidad de valoración entre pequeñas y grandes compañías figura entre las más altas que hemos visto. Hay muchas empresas innovadoras a precios razonables en relación con las grandes empresas asociadas a temáticas de mercado bien conocidas. Creo que algunas compañías de pequeña capitalización están a punto de remontar", afirma Julian Abdey, gestor de renta variable.

- La oleada de tendencias mundiales que van más allá de la tecnología está impulsando un superciclo de gasto de capital. "Estas tendencias representan oportunidades de inversión que durarán varias décadas, y sólo estamos en los primeros compases. Europa alberga algunas potencias industriales que están afianzando su posición en áreas maduras para un potencial crecimiento mundial a largo plazo", comenta Lara Pellini, gestora de renta variable.

- Los inversores tendrán que profundizar para descubrir oportunidades en los mercados emergentes. India y China presentan oportunidades de inversión y riesgos distintos, con el auge tecnológico indio y el mercado de consumo chino como motores del crecimiento.

- Las empresas japonesas desbloquean el exceso de liquidez para recompensar a los inversores. A medida que la mejora de las compañías se extiende, se esperan mayores rendimientos en un abanico más amplio de valores conforme más compañías se centran en el crecimiento de los beneficios y los dividendos. Los coeficientes de caja están cayendo a medida que las cotizadas devuelven el exceso de efectivo a los accionistas en forma de dividendos.

Renta fija

- El potencial de los bonos para generar rentas puede ser duradero. "En el actual entorno de tipos, los inversores pueden obtener un buen nivel de income en los bonos de alta calidad. La selección de valores puede ser un motor de rentabilidad, con oportunidades atractivas en bonos hipotecarios de agencias y crédito titulizado", comenta el gestor de renta fija Vince Gonzales.

- Los bonos también están restableciendo su papel como fuerza estabilizadora. "La Reserva Federal está centrada en apoyar el mercado laboral ahora que la inflación está cerca del objetivo. En igualdad de condiciones, la bajada de los tipos debería ser positiva para los mercados de riesgo y la economía. Los bonos están en condiciones de volver a ofrecer ventajas de diversificación", afirma el gestor de renta fija Tim Ng.

- Los factores positivos que impulsan a la economía respaldarán a los bonos corporativos y de alto rendimiento. "Aunque están apareciendo puntos débiles, los recortes de tipos de la Fed pueden ayudar a mitigar el ritmo de una potencial desaceleración económica. Creo que el crecimiento económico podría ralentizarse de aquí a un año, por lo que es importante identificar qué empresas podrían verse más afectadas", afirma el gestor de renta fija David Daigle.

- La deuda de los mercados emergentes muestra resistencia. "Muchos de los principales mercados emergentes tienen herramientas a su disposición: mejores reservas, tipos reales positivos con margen para bajar, menos desequilibrios que los mercados desarrollados y tipos de cambio justos o infravalorados. Existe flexibilidad política para capear el temporal en caso necesario", afirma la gestora de renta fija Kirstie Spence.

"Suelo pensar en el mundo en términos de vientos a favor y vientos en contra", afirma Rob Lovelace, gestor de Capital Group. "Estados Unidos tiene muchos factores positivos a nivel económico, sectorial y empresarial, mientras que Europa y China se enfrentan a verdaderos problemas en estos momentos. Al embarcarnos en un nuevo año, nos toca aplicar nuestras décadas de experiencia en inversión activa para descubrir las oportunidades de inversión del futuro", añade

DWS: alternativas europeas transformadoras

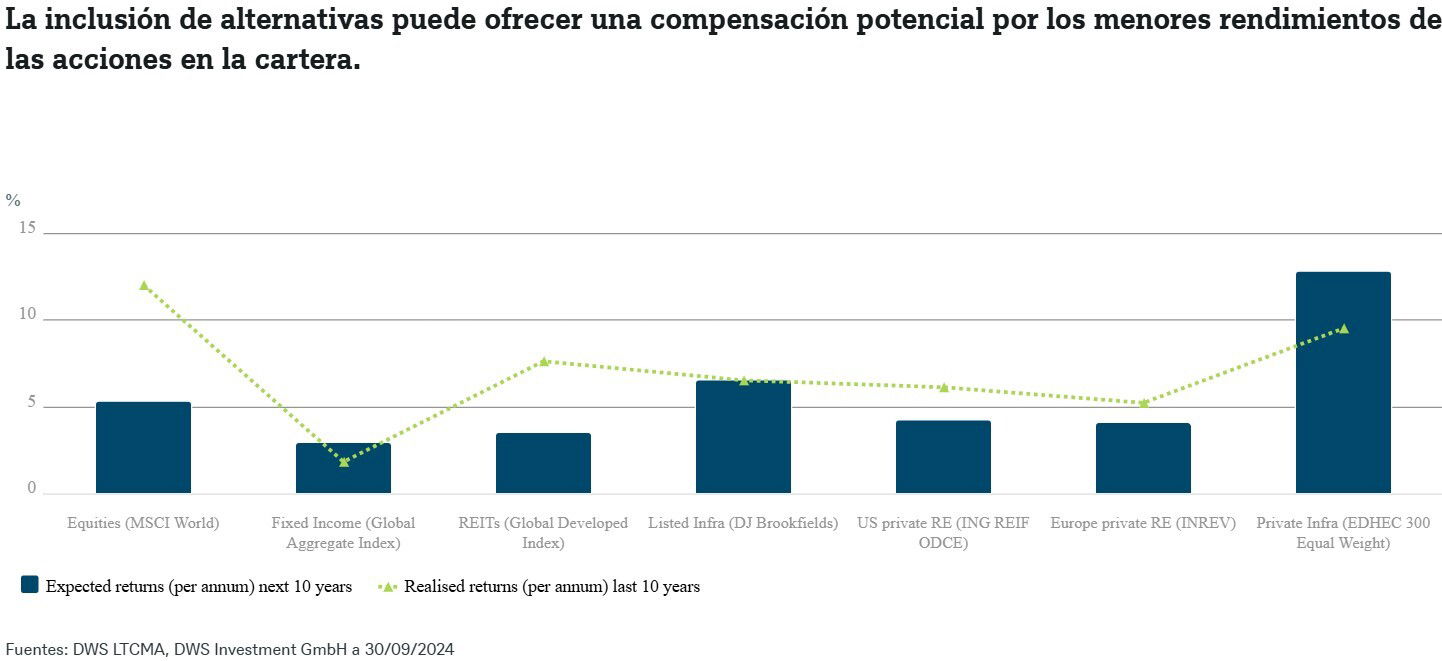

“La única manera de ser más productivos es que Europa cambie radicalmente”, dijo el exprimer ministro italiano y expresidente del Banco Central Europeo, Mario Draghi, al comienzo de su informe sobre el futuro de la competitividad europea. Europa necesita digitalizar y descarbonizar la economía y aumentar su capacidad de defensa. "Como argumentamos en el informe, este contexto político hace que los alternativos en general, y en Europa en particular, sean una ruta interesante para identificar y capturar oportunidades de inversión transformadoras", señala un análisis de DWS, que muestra cómo la inclusión de alternativos puede ofrecer una posible compensación por los menores rendimientos de la renta variable en la cartera.

Los alternativos tienden a ocupar un lugar en el espectro de riesgo-rentabilidad entre: los tipos tradicionales de menor riesgo y el crédito con grado de inversión, por un lado, y la renta variable más arriesgada y los activos de crédito de alto rendimiento, por otro. El atractivo potencial de riesgo-rentabilidad de los activos alternativos en comparación con la renta fija y la renta variable se basa en el hecho de que combinan algunas de las características más interesantes de ambos mundos: potencial de altos ingresos y menor volatilidad a precios de mercado, por un lado, y una posible cobertura contra la inflación y cierto grado de exposición al crecimiento, por otro. La diversidad, el valor y la política de apoyo de las infraestructuras europeas también ofrecen ventajas potenciales en comparación con otras regiones.

El gráfico ilustra que las infraestructuras privadas destacan actualmente por combinar un fuerte rendimiento reciente durante la última década, con sólidas perspectivas para los próximos 10 años, según nuestro marco de Hipótesis del Mercado de Capitales a Largo Plazo (LTCMA, por sus siglas en inglés). Además, el sector inmobiliario privado y las infraestructuras privadas no sólo pueden ofrecer correlaciones relativamente más bajas con las clases de activos tradicionales, sino que no tienden a estar especialmente correlacionados entre sí. Esto sugiere beneficios potenciales de diversificación, por ejemplo, en escenarios de mayor inflación (un riesgo real, dado el potencial de aumento de los aranceles y la desglobalización en los próximos años).

Europa se ha transformado muchas veces en el pasado. Sin embargo, la transformación que se requiere ahora podría decirse que no tiene precedentes. La naturaleza a largo plazo de la inversión transformadora significa que algunas de las oportunidades más adecuadas se encuentran en los mercados privados, donde los inversores pueden adoptar una visión a largo plazo. Dada su importante contribución a la seguridad energética y climática, identificamos los edificios, el transporte y la energía como los tres sectores principales que podrían impulsar la transformación radical de las ambiciones de sostenibilidad y digitalización del continente. Y, como el mayor contribuyente a las emisiones en la región europea, la infraestructura ofrece una oportunidad de miles de millones de euros en el cambio del suministro de energía de Europa a fuentes de energía más eficientes y sostenibles.