El banco debe demostrar que informó al cliente en las hipotecas con IRPH

Miguel Ángel Valero

El Tribunal de la Unión Europea (TUE) abre la puerta a la nulidad del índice IRPH (Índice de Referencia de Préstamos Hipotecarios), en su sexto pronunciamiento, reiterando que la carga de la prueba la tienen los bancos: son éstos los que deben demostrar que informaron adecuadamente a sus clientes, y no al revés. "Una labor probatoria que resultará imposible a la luz de cómo se comercializaron estas hipotecas según nuestra experiencia en más de 1.000 escrituras analizadas", advierten en la Asociación de Usuarios Financieros (Asufin).

El TUE señala expresamente que “debe comparar su método de cálculo con el utilizado en la determinación del Euribor, de implantación mayoritaria, y los respectivos tipos efectivos resultantes para préstamos de importe y duración equivalentes”. El consumidor debía obtener una comparativa entre la cuota con Euribor y la cuota con IRPH para que pudiera ver la diferencia económica, "una documentación que desde Asufin estamos en disposición de afirmar que nunca se presentó".

Europa abre la puerta a que los tribunales de justicia españoles declaren nula la cláusula IRPH y para ello indica las condiciones que tienen que darse. Así, la información relativa al índice ha tenido que estar “suficientemente accesible para el consumidor medio gracias a las indicaciones dadas por el profesional”. El tribunal considera que el mero hecho de que el IRPH y su método de cálculo se publicara en el Boletín Oficial del Estado es insuficiente para que los bancos estén eximidos de responsabilidad sobre la información que dar al cliente.

Ése es precisamente el argumento utilizado hasta ahora por el Tribunal Supremo español para no anular las hipotecas con IRPH por cláusulas abusivas y falta de transparencia. Desde el 12 de noviembre de 2020 defiende que el IRPH no era transparente pero no necesariamente abusivo.

El TUE insiste en que ese carácter abusivo se debe determinar finalmente caso a caso por parte de los tribunales competentes si se puede constatar que se incumplió el requisito de transparencia.

Por tanto, ahora el Supremo deberá recuperar todos los asuntos relacionados con el IRPH que han estado paralizados desde hace año y medio a la espera de este pronunciamiento del TUE y aplicar los criterios formulados por éste. En ese caso, los bancos tendrían que devolver a sus clientes el dinero cobrado de más en esas hipotecas.

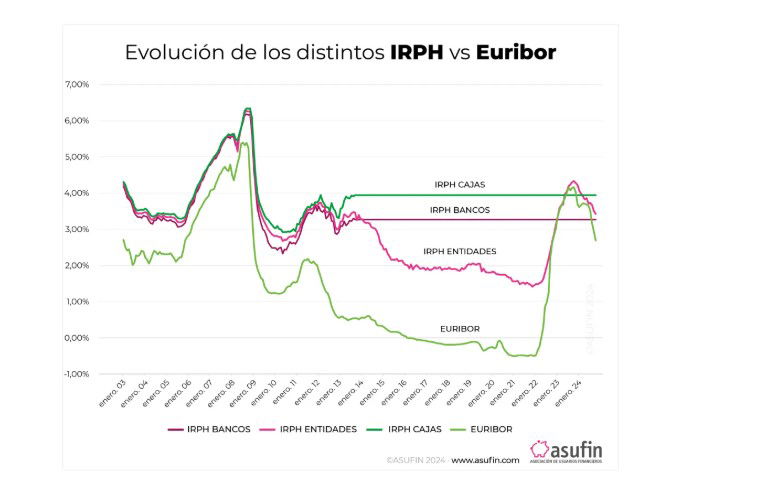

El IRPH es el segundo índice más utilizado en los préstamos para la compra de viviendas tras el Euribor. En 2013, cuando el Euribor empezó su descenso hasta casi rozar el 0%, el IRPH se mantuvo estable en el 2%. Esto supuso un encarecimiento de las cuotas de las hipotecas afectadas entre 200 y 300€ al mes. La devolución media ronda los 17.000€, así que para un millón de hipotecas referenciadas al IRPH serían unos 17.000 millones€.

Repara Tu Deuda: catalizador de un cambio radical en el sector hipotecario

En lo que ya se perfila como "uno de los escándalos financieros más grandes de la historia reciente de España", el IRPH puede estar a punto de protagonizar el mayor colapso hipotecario del país, señala Repara Tu Deuda Abogados. La histórica sentencia del TUE puede "ser el catalizador de un cambio radical en el sector hipotecario, desencadenando un cataclismo financiero para los bancos que lo utilizaban y ofreciendo una oportunidad única para millones de familias afectadas que podrían recuperar grandes sumas de dinero. Con un total estimado de más de un millón de familias afectadas, y con la posibilidad de quelas cantidades a reclamar alcancen miles de millones de euros, la amenaza para los bancos es real".

La justicia europea ha dictado un "golpe mortal" al IRPH, un índice que, hasta ahora, se había presentado como “estable” y “fiable” pero que, en realidad, era una trampa oculta que ,durante años, ha estado drenando el bolsillo de miles de hipotecados en España.

Si los bancos pensaban que el IRPH era una vía segura para hacer que los consumidores pagaran más, la historia ha dado un giro inesperado. Tal como sucedió con el hundimiento del Titanic, el IRPH, que parecía inquebrantable, está a punto de chocar contra los icebergs dela justicia. Según el bufete, más de 8 de cada 10 hipotecas referenciadas al IRPH contenían cláusulas de opacidad, falta de información y un marcado desequilibrio que favorecía a los bancos. Ahora, tras la sentencia del TUE, el panorama es claro: "los bancos se enfrentan a una ola de reclamaciones que podría ser más destructiva que la crisis financiera de 2008".

“El IRPH puede haber sido el mayor engaño hipotecario de la última década. Es como si hubieran vendido a los consumidores un billete para un crucero de lujo y, en su lugar, los enviaran a bordo de un barco condenado a hundirse”, afirma un portavoz de Repara Tu Deuda Abogados, que insiste: “Este fallo es una oportunidad única para recuperar el dinero de muchas familias, y los bancos ya están temblando ante lo que se les viene encima”.

La magnitud del daño es alarmante: hasta 300€ extra al mes en las cuotas de hipoteca, lo que se traduce en más de 3.600 al año por cada afectado. Si tienes una hipoteca referenciada al IRPH, es probable que hayas estado pagando miles de euros de más durante toda la vida de tu préstamo. Algunos bancos presentaron el IRPH como un índice “más seguro que el Euribor”, pero lo que nunca dijeron es que siempre estaba por encima de él, aumentando los intereses y, por ende, las cuotas mensuales.

La mala praxis de los bancos no se limitó solo al IRPH. Según investigaciones de Repara Tu Deuda Abogados, la falta de transparencia fue la norma. Los clientes no fueron adecuadamente informados sobre cómo se calculaba el índice, las diferencias con el Euribor y, lo más importante, que existían alternativas más favorables para ellos.

"¡Los bancos se aprovecharon de la falta de conocimiento de los consumidores, y ahora podrían tener que devolver grandes sumas de dinero! ¡La oportunidad de recuperar tu dinero es ahora! Este es el momento de actuar. Si eres uno de los millones de hipotecados afectados por el IRPH, no dejes pasar esta oportunidad de oro", subrayan en el bufete.

“Hemos sido la mano firme que ha defendido a miles de familias frente a las prácticas abusivas de los bancos. Ahora, con el IRPH, lucharemos hasta las últimas consecuencias para conseguir que los afectados recuperen cada euro que les pertenece”, insisten en el despacho de abogados, que recuerdan que "el tiempo corre y las puertas de los tribunales se están abriendo para los afectados por el IRPH. Los bancos podrían enfrentarse a indemnizaciones millonarias si no corrigen sus prácticas ilegales, lo que podría ser el principio de una revolución en la forma en que se gestionan las hipotecas en España".

Ebury: el Euribor convergerá en el 2% a lo largo de 2025

Por otra parte, Ebury vaticina"una lenta convergencia de todos los tipos Euribor a corto plazo hacia el 2% a lo largo de 2025”. Ni siquiera el recorte de 25 puntos básicos (pb) de los tipos de interés por parte del BCE y su tono pesimista sobre la economía de la Eurozona bastaron para situar el Euribor a un año por debajo del 2,3%. El objetivo se ha fijado en el 3%, pero los mercados esperan recortes en todas las reuniones del BCE del primer semestre de 2025, incluido un recorte casi seguro de 50 pb en la próxima reunión de enero.

Reental permite que los tókenes inmobiliarios sean garantía de préstamos

Y Reental se convierte en la primera plataforma de Europa que permite pedir préstamos P2P (entre particulares) usando sus tókenes inmobiliarios como garantía. Este hito se consigue gracias a un acuerdo con AAVE, uno de los principales protocolos de finanzas descentralizadas (DeFi) del mundo, y refuerza la posición de Reental como un referente en innovación dentro del ecosistema blockchain, estableciendo un puente tangible entre los bienes raíces y las finanzas descentralizadas.

“Esto supone un cambio radical en cómo se entiende pedir un préstamo. A partir de ahora, y gracias a la colaterización, nuestros usuarios podrán usar los tókenes que han comprado para invertir en un inmueble como garantía o colateral para pedir un préstamo en cualquier momento, con un par de clics y sin necesidad de un estudio previo, porque la garantía para el prestamista será ese criptoactivo”, explica Eric Sánchez,cofundador y CEO de Reental.

Gracias a su integración en el protocolo AAVE, Reental pondrá en contacto a personas que necesitan que les presten capital con otras que quieren prestarlo a cambio de obtener una rentabilidad en forma de intereses. El prestatario depositará sus tókenes inmobiliarios como colateral y recibirá los fondos, que podrá utilizar según sus necesidades, bien porque necesite liquidez, bien porque quiera invertirlo en un nuevo proyecto. Eso sí, sólo se podrá pedir un préstamo de hasta el 80% del valor de esa garantía y, en el caso de no poder devolverlo, el prestamista podrá liquidar el colateral para recuperar los fondos prestados.

Así, por primera vez, inversores de cualquier parte del mundo podrán utilizar tókenes inmobiliarios respaldados por activos reales en España, República Dominicana, México, Estados Unidos, Argentina y otros mercados globales, como garantía en un sistema descentralizado. Esto les permitirá obtener liquidez inmediata eliminando la necesidad de desinvertir, preservando la titularidad y el potencial de generación de ingresos pasivos de los activos. Según Sánchez, “formar parte del protocolo AAVE, reconocido por su riguroso proceso de selección y con un valor colateral de 21.000 millones€, es muy complicado y no todas las empresas que quieren estar ahí lo consiguen, pero en Reental sí lo hemos hecho y esto nos ofrece una seguridad y transparencia total en las transacciones, reduciendo el riesgo de impagos, ya que los prestamistas pueden reclamar el colateral(o garantía) en caso de incumplimiento”.

Reental ha diseñado esta solución teniendo en mente tanto a los pequeños inversorescomo a los grandes actores institucionales y éstas son algunas de las ventajas queofrece:

- Colateralización global sin precedentes: Los inversores pueden utilizar tókenes inmobiliarios de diferentes países como respaldo para préstamos P2P.

- Liquidez sin renunciar a la propiedad: Esta solución facilita la diversificación de estrategias financieras sin necesidad de vender participaciones.

- Acceso a un mercado global de DeFi: Reental expande las oportunidades de inversión, combinando la estabilidad del sector inmobiliario con la flexibilidad y agilidad del blockchain.

- Préstamos P2P. De manera descentralizada un usuario puede pedir préstamos y a la vez aportar liquidez por la que obtiene rentabilidad extra.

- Seguridad: El uso de contratos inteligentes garantiza transparencia y elimina intermediarios.

- Flexibilidad: Los tókenes inmobiliarios se pueden usar como garantía en cualquier momento, según las necesidades del inversor.

- Rentabilidad mejorada: Los inversores pueden maximizar el valor de sus participaciones, aprovechando el rendimiento de sus tókenes mientras obtienen liquidez.

Con este desarrollo, los tókenes inmobiliarios de la compañía no sólo representan derechos sobre bienes raíces, sino que también se consolidan como una herramienta financiera de gran alcance. Este paso coloca a Reental en la vanguardia del sector, sentando las bases de un modelo para que otros actores en el mercado exploren las posibilidades de la tokenización de activos reales, abriendo el camino hacia un ecosistema financiero más accesible, inclusivo y sostenible, donde los activos físicos puedan ser tan líquidos y dinámicos como los digitales.

"Entramos en una etapa de transformación total de las finanzas y Reental vuelve a estar en las primeras posiciones, marcando el camino que los grandes fondos y bancos seguirán en los próximos años. Éste es uno de los primeros pasos, de los muchos que vienen, para convertir un producto de inversión en un producto financiero con el que puedes hacer muchas más operaciones", asegura el CEO de Reental.