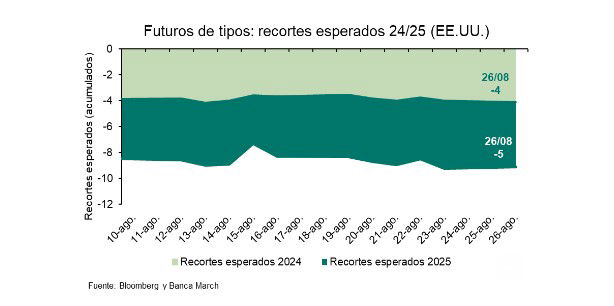

Tras Jackson Hole, el mercado descuenta 4 bajadas de tipos de la Fed en 2024 y 5 en 2025

Miguel Ángel Valero

A pesar de que el mercado no esperaba unas señales tan directas, el presidente de la Reserva Federal, Jerome Powell, dejó claro en su discurso en el simposio de la Fed en Jackson Hole que a partir de septiembre empieza un nuevo capítulo para la política monetaria estadounidense. Señaló que, tras un periodo de incertidumbre sobre la inflación, existen cada vez más señales definitivas de que se ha conseguido encaminar con éxito la inflación en la dirección deseada del 2%, atribuyendo su logro a tres razones:

- una normalización de las distorsiones de la pandemia –ruptura de las cadenas de suministro y la presión de la demanda embalsada–,

- los esfuerzos en política monetaria

- y unas expectativas de inflación bien ancladas ante la actuación de la Fed.

En lo que no se mojó Powell fue en dar un calendario de recortes, pues dependerán principalmente de los datos macroeconómicos –la Fed tendrá un dato más de empleo en la reunión de septiembre-. Actualmente, el mercado descuenta 4 bajadas para 2024 y 5 bajadas para 2025.

Una vez finalizado Jackson Hole, el mercado pondrá a prueba a la Fed a lo largo de esta semana donde se conocerán, entre otros indicadores, la revisión del PIB correspondiente al segundo trimestre –jueves 29– y, más importante aún, las cifras del índice de precios preferido por la Reserva Federal: el deflactor del consumo personal –viernes 30 de agosto–.

"Si bien el pistoletazo inicial de recortes en septiembre es algo prácticamente descontado, el mercado busca nuevas confirmaciones de que los temores a comienzos de agosto tras el dato de empleo eran infundados. En nuestro caso, pensamos que la evolución de la economía irá moderándose, pero se mantendrá resiliente, por lo que consideramos que se trató de un susto prematuro", señalan los analistas de Banca March.

En los mercados, la presentación de las cuentas de Nvidia el próximo miércoles 28 de agosto acaparará todas las miradas. Con la temporada de resultados llegando a su fin en Estados Unidos, los números del fabricante de chips servirán para comprobar si la euforia y las expectativas de crecimiento que sobrevuelan a la inteligencia artificial están justificadas.

DWS: el recorte puede ser superior a 25 puntos básicos

Christian Scherrmann, Economista para EE.UU. de DWS, añade: "Tal y como esperábamos, el presidente de la Reserva Federal, Jay Powell, ha despejado el camino para un recorte de tipos en septiembre en su discurso en el Simposio Económico de Jackson Hole, pero se abstuvo de dar una orientación definitiva sobre la senda de los tipos de interés: la dependencia de los datos sigue siendo el modus operandi".

Al mismo tiempo, se mostró más pesimista sobre las condiciones del mercado laboral que en la reunión de julio del FOMC, al afirmar que "no buscan ni acogen con satisfacción un mayor enfriamiento de las condiciones del mercado laboral".

"Además, tras reflexionar sobre decisiones anteriores en las que se ha criticado a la Reserva Federal por haber esperado demasiado para subir los tipos, Powell indicó que han aprendido la lección, lo que quizá sea una suave insinuación de que la Reserva Federal está dispuesta a recortar los tipos en más de 25 puntos básicos, si las condiciones económicas lo justifican. Desde nuestra perspectiva, esto no parece necesario por el momento, pero sin duda da a los mercados un poco de lo que han estado pidiendo", subraya.

Flow Community: El oro, en máximos

Oliver Stevens, Product Development and Market Expansion Manager en Flow Community, destaca que los precios del oro continúan su ascenso, alcanzando máximos históricos, impulsados por los recientes comentarios del presidente de la Reserva Federal, Jerome Powell: "Sus comentarios han reforzado las expectativas del mercado de un recorte de los tipos de interés en septiembre, lo que normalmente aumenta el atractivo del metal precioso al reducir el coste de oportunidad de mantener activos sin rendimiento como el oro".

Durante su discurso en el Simposio de Jackson Hole, Powell insinuó que la Reserva Federal está dispuesta a ajustar su política monetaria en función de los próximos datos económicos. Esto ha respaldado la confianza del mercado en que la Fed reducirá los tipos, y las proyecciones actuales indican un posible recorte de 25 puntos básicos (pb) o 50 pb en la próxima reunión de septiembre. Además, las expectativas de una reducción total de 100 puntos básicos antes de fin de año respaldan aún más los precios del oro.

"La reciente caída del dólar estadounidense y de los rendimientos del Tesoro, que han alcanzado sus niveles más bajos del año, también ha contribuido al alza de los precios del oro. Cualquier descenso adicional de estos factores podría beneficiar aún más al oro. Las tensiones geopolíticas, especialmente en Oriente Medio, junto con la incertidumbre económica general, están aumentando el interés por el oro como activo refugio. Se espera que estos factores mantengan el atractivo del oro y apoyen su precio, ya que los inversores recurren a este metal en busca de estabilidad frente a posibles perturbaciones globales", resalta.

Ebury: los cuatro recortes que esperan los mercados son excesivos

Los expertos de Ebury, la fintech global especializada en pagos internacionales e intercambio de divisas, cree que los cuatro recortes que descuentan los mercados en el caso de la Fed para antes de fin de año son excesivos. “No estamos en desacuerdo con una tendencia general a la baja para el billete verde, pero creemos que los cuatro recortes que descuentan los mercados para antes de fin de año son excesivos, incluso después de la revisión a la baja en la creación de empleo la semana pasada. Los indicadores de alta frecuencia, como las peticiones semanales al subsidio por desempleo, siguen siendo coherentes con una creación de empleo y un crecimiento del consumo sanos, lo que debería impulsar a la Reserva Federal a recortar los tipos con cautela”, opinan los analistas de la fintech.

En la conferencia anual de bancos centrales celebrada en Jackson Hole, Wyoming, el presidente de la Fed, Jerome Powell, no dejó lugar a dudas de que considera que la lucha contra la inflación está ganada y que la prioridad del banco central ahora es evitar un deterioro grave del mercado laboral estadounidense. Los mercados respondieron disparando los activos de riesgo, aumentando sus apuestas a favor de un recorte de 50 puntos básicos en la reunión de septiembre, y huyendo del dólar estadounidense, que se depreció frente a las principales divisas del mundo. La única excepción fueron las divisas latinoamericanas, que siguen lastradas por el creciente nerviosismo político en torno a los gobiernos de izquierda de Brasil y México.

"Con la Fed a punto de relajar su política monetaria, quizás más rápido que los bancos centrales europeos, el escenario más probable es una depreciación del dólar, sobre todo teniendo en cuenta su valoración todavía cara. Esta semana, dos informes clave sobre la inflación a ambos lados del Atlántico pondrán a prueba esta hipótesis. El viernes se publicará la medida de inflación preferida por la Reserva Federal, el informe sobre el gasto personal de los consumidores (PCE) de julio, y la cifra de inflación preliminar correspondiente a agosto de la Eurozona", señalan los analistas de Ebury.

"El claro giro de la Reserva Federal, que ha pasado a preocuparse más por una posible desaceleración del mercado laboral y (mucho) menos por la inflación, es quizá el escenario ideal para los precios de los activos, incluidas las acciones, el crédito y las materias primas. La caída de los mercados a principios de agosto está prácticamente olvidada, los inversores compran activos de riesgo y el dólar está cayendo. No estamos en desacuerdo con una tendencia general a la baja para el billete verde, pero creemos que los cuatro recortes que descuentan los mercados para antes de fin de año son excesivos, incluso después de la revisión a la baja en la creación de empleo la semana pasada. Los indicadores de alta frecuencia, como las peticiones semanales al subsidio por desempleo, siguen siendo coherentes con una creación de empleo y un crecimiento del consumo sanos, lo que debería impulsar a la Reserva Federal a recortar los tipos con cautela", añaden.

Por su parte, los miembros del Banco Central Europeo se muestran muy prudentes en lo que se refiere a nuevos recortes de tipos, lo que contrasta con el optimismo menos cauto de los miembros de la Reserva Federal. El estrechamiento resultante de los diferenciales de tipos de interés está proporcionando un fuerte viento de cola al euro, que ha roto su reciente rango frente al dólar.Hay indicios de que las presiones inflacionistas en la Eurozona están siendo más fuertes que en EE.UU., y las buenas noticias en el frente económico (en particular, unas cifras del índice PMI de servicios mejores de lo esperado) han eliminado parte de la urgencia del estímulo monetario.

El informe de inflación preliminar relativo a agosto, que se publica este viernes, es un dato especialmente importante, ya que los mercados intentan averiguar si el BCE puede permitirse relajar la política monetaria a un ritmo más rápido que un recorte de 25 puntos básicos por trimestre.

Franco Macchiavelli, analista de mercados, alerta sobre el "optimismo desmedido impulsado por las promesas de recortes de tipos de interés". La postura adoptada por Jerome Powell en Jackson Hole fue clara: la Fed se está preparando para recortar los tipos de interés. Sin embargo, más allá de las palabras tranquilizadoras, hay una serie de señales mixtas que "no podemos ignorar". Por un lado, la promesa de recortes en las tasas de interés es música para los oídos de los inversores, y la reacción inmediata en los mercados así lo reflejó. La compra masiva de acciones por parte de los CTA y la disminución de la volatilidad son indicadores de un mercado que se siente respaldado. Pero, como suele suceder, el diablo está en los detalles.Los datos macroeconómicos recientes añaden matices importantes a este panorama optimista. Powell mostró confianza en que la inflación está en camino de regresar al objetivo del 2%, una señal positiva para la política monetaria. Sin embargo, también subrayó la desaceleración "inconfundible" del mercado laboral, lo cual influye de forma directa en la magnitud de los recortes de tipos de interés, especialmente si los próximos datos de empleo resultan ser más débiles de lo esperado.

"Además, vimos la semana pasada que el sector manufacturero en economías clave como Estados Unidos, Francia y Alemania está mostrando signos de debilidad, a diferencia del sector servicios, que sigue en expansión y logra compensar la lectura general. Sin embargo, esta recuperación desigual pone en aprietos al panorama de una solidez de la recuperación económica global. En respuesta a estas señales, los mercados reaccionaron positivamente, pero con cautela. Los costos de financiación para las empresas han disminuido significativamente, proporcionando un alivio a corto plazo que podría impulsar las acciones, incluso mientras las revisiones de los beneficios de compañías del S&P 500 continúan siendo moderadamente mixtas o negativas. A pesar de estos vientos a favor, los riesgos no han desaparecido del todo. La presión a nivel técnico en los mercados podría relajarse a corto plazo, pero con la sombra de las elecciones estadounidenses y la incertidumbre económica global, el escenario para finales de año sigue siendo turbio. Y aunque la perspectiva de una menor tasa de interés parece ser un viento a favor, debemos recordar que la historia está llena de falsas esperanzas y recuperaciones efímeras", avisa.

"El mercado parece estar celebrando antes de tiempo los acontecimientos. Pese al optimismo actual, siempre es bueno ser prudente y mantener una dosis de escepticismo. Los inversores harían bien en no dejarse llevar por el optimismo desmedido y recordar que, en los mercados financieros, no todo lo que brilla es oro, y sino remontémonos a principios de año y las expectativas de recorte de tasas, junto con el gran giro en la narrativa y sentimiento de mercado que hubo posteriormente", insiste.