La UE aclara el cálculo de provisiones técnicas y fondos propios en seguros

El Diario Oficial de la Unión Europea (DOUE) del 7 de febrero de 2025 publica el Reglamento de Ejecución 2025/216 de la Comisión de 6 de febrero de 2025, por el que se establece información técnica para el cálculo de las provisiones técnicas y los fondos propios básicos a efectos de la presentación de información con fecha de referencia comprendida entre el 31 de diciembre de 2024 y el 30 de marzo de 2025.

La norma explica que para garantizar unas condiciones uniformes para el cálculo de las provisiones técnicas y los fondos propios básicos por parte de las empresas de seguros y reaseguros, debe establecerse la información técnica correspondiente a cada fecha de referencia y relativa a las estructuras temporales pertinentes de tipos de interés sin riesgo, los diferenciales fundamentales para el cálculo del ajuste por casamiento y los ajustes por volatilidad.

Recuerda que las empresas de seguros y reaseguros deben utilizar la información técnica, que se basa en datos de mercado relativos al término del último mes anterior a la primera fecha de referencia de la información a la que se aplica este Reglamento. El 8 de enero de 2025, la Autoridad Europea de Seguros y Pensiones de Jubilación (Eiopa) facilitó a la Comisión la información técnica relacionada con los datos de mercado de finales de diciembre de 2024. Esa información se publicó el 8 de enero de 2025.

"Habida cuenta de la necesidad de disponer de inmediato de la información técnica, es importante que el Reglamento entre en vigor con carácter urgente", subraya la Comisión, ya que "por motivos prudenciales, resulta necesario que las empresas de seguros y reaseguros utilicen la misma información técnica para el cálculo de las provisiones técnicas y los fondos propios básicos, independientemente de la fecha en que presenten la información a sus autoridades competentes".

El Reglamento regula que las empresas de seguros y reaseguros utilizarán la información técnica para calcular las provisiones técnicas y los fondos propios básicos a efectos de la presentación de información con fecha de referencia comprendida entre el 31 de diciembre de 2024 y el 30 de marzo de 2025.2.

El Reglamento entrará en vigor el día siguiente al de su publicación en el DOUE. Será aplicable a partir del 31 de diciembre de 2024, y obligatorio en todos sus elementos y directamente aplicable en cada Estado miembro.

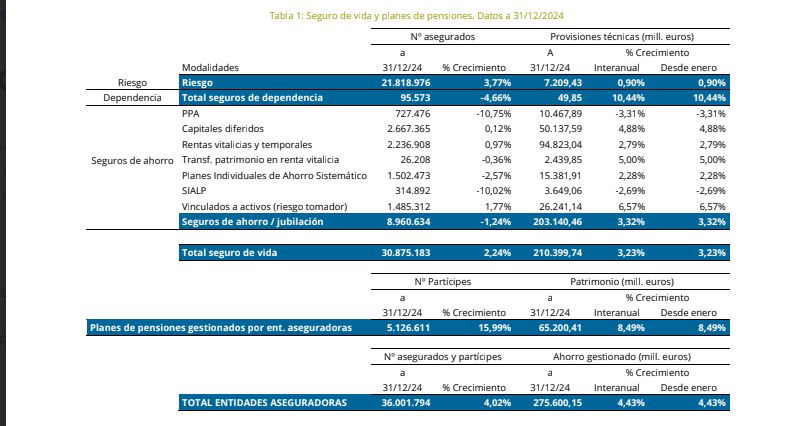

El seguro de Vida crece el 4,43% más

Las aseguradoras gestionaban 210.400 millones de sus clientes a través de todo tipo de seguros de Vida a cierre de 2024, una cifra un 3,23% superior a la de un año antes. A esta cantidad hay que sumar otros 65.200 millones correspondientes al patrimonio de los planes de pensiones cuya gestión corre a cargo de aseguradoras y que aumentaron un 8,49% en el ejercicio. En total, el sector asegurador tenía encomendados 275.600 millones de euros al acabar 2024, un 4,43% más que al término de 2023.

Los productos que más crecieron en comparación con el año anterior fueron los seguros unit-linked, que incrementaron su patrimonio bajo gestión un 6,57%, hasta 26.241 millones de euros; la transformación de patrimonio en rentas vitalicias, que creció un 5%, hasta 2.440 millones de euros, y los capitales diferidos, que subieron un 4,88%, hasta 50.138 millones de euros. También elevaron su patrimonio las rentas vitalicias y temporales, hasta 94.823 millones de euros, un 2,79% más, y los planes individuales de ahorro sistemático (PIAS), hasta 15.382 millones de euros, lo que representa un aumento del 2,28% en el año.

En cuanto a las demás líneas de producto, los planes de previsión asegurados (PPA) registraron una caída del 3,31%, hasta 10.468 millones, y los seguros individuales de ahorro a largo plazo (SIALP) mostraron un descenso del 2,69%, hasta los 3.649 millones de euros.

Los ingresos por primas del negocio de Vida Riesgo se situaron en 5.277 millones de euros al finalizar el cuarto trimestre de 2024, un 4,8% más que el año anterior.

VidaCaixa consolida su primacía en Vida, con 77.395 millones en ahorro gestionado, un crecimiento del 6,51% (el mayor de los grandes grupos, solo superado por el 11,03% de Generali), y una cuota de mercado del 36,78%. A mucha distancia, Santander Seguros, con 15.425 millones, un crecimiento del 1,92%, y un peso del 7,33%. En tercera posición, Mapfre, con 13,496 millones, un alza del 3,24%, y una cuota del 6,41%. Mutualidad se aferra a la cuarta posición, con 10.765 millones, el 3,51% más, y un peso del 5.12%. BBVA Seguros aporta 10.494 millones, un incremento del 1,09%, y una cuota del 4,99%. Zurich, en sexta posición, cierra la lista de los grupos con más de 10.000 millones en provisiones matemáticas: 10.266 millones, alza del 1,53%, y peso del 4,88%.

Ibercaja es uno de los dos grupos que cae en 2024: -1,16%, hasta los 7.614 millones, y una cuota del 3,62%. GCO figura en octava posición, con 6.511 millones, el 1,74% más, y un peso del 3,9%. Santalucía registra la mayor caída: -10,82%, para quedarse en 6.464 millones y una cuota de mercado del 3,07%. Generali cierra la lista con el mayor crecimiento, que le lleva a 6.264 millones, y una cuota del 2,98%.