Las Bolsas ya se creen a Trump y se desploman por los aranceles

Miguel Ángel Valero

Hasta ahora el mercado se mantenía relativamente aislado del anuncio de los aranceles ya que, en general, entraban dentro de lo esperado, pero las declaraciones de Trump ya cruzaron esa línea y el inesperado aumento de los aranceles a China junto con la posibilidad de gravámenes generales del 25% a la Unión Europea, penalizaron las Bolsas. En este sentido, la corrección desde máximos en el S&P 500 está cerca de alcanzar el -5%, lo que entraría dentro de la media de descensos tras medidas arancelarias en el anterior mandato de Trump (la más elevada fue del -10%).

No obstante, la renta fija está ejerciendo de contrapeso, especialmente los plazos largos en Estados Unidos que empiezan a normalizarse siendo menos atractivos a medida que la TIR (tasa interna de rentabilidad del bono a 10 años) cruce los niveles del 4,2%. Además, la volatilidad en Bolsa no ha penalizado a los diferenciales de crédito que siguen descontando un escenario económico positivo, especialmente los europeos que con la posible paz en Ucrania empiezan a converger con sus pares americano.

En Banca March "seguimos positivos con la renta fija, ya que mientras la inflación se mantenga controlada y la curva tenga pendiente, ofrecerá más rentabilidad que la parte corta de la curva y también más diversificación".

Pero caídas contundentes en Wall Street (S&P -1,5% y en terreno negativo en el año; Nasdaq -2,7%), en una sesión en la que la volatilidad fue a más, conforme los inversores digerían unos resultados de Nvidia buenos pero no espectaculares (-8,4% al cierre), los malos de Salesforce (-4%)la mayor incertidumbre de guerra comercial por la confirmación de nuevos aranceles por Trump– y nuevos datos macro.

Indra sube el 10,5% por los resultados y porque los valores de defensa están en alza desde la vuelta de Trump a la Casa Blanca.

Caídas generalizadas en Asia, ante los comentarios de Trump en torno a nuevos aranceles a China. En el mercado de divisas, las amenazas de Trump en materia arancelaria permiten que el dólar se fortalezca frente al euro por tercera jornada consecutiva. La incertidumbre generada por Trump golpea a las materias primas. En el caso del crudo, la referencia Brent se dirige a cerrar su peor mes desde septiembre después de que Trump volviera a cargar contra México y Canadá, incluyendo la posibilidad de un arancel del 10% a la energía canadiense. La cotización corrige un -4,3% en lo que va de febrero, retornando así a niveles de 74,4 $/barril. El oro no logra esquivar las pérdidas y se encamina a cerrar su primera semana en negativo en el año. En estos momentos, las negociaciones se llevan a cabo en niveles de 2.560 $/onza, acumulando un desplome del -2,5% en la semana.

Tressis: las tecnológicas encabezan las pérdidas

Álvaro Lleras, analistas de Tressis, pone el foco en la tecnológicas, dentro de una caída general de las Bolsas, más pronunciadas en EEUU: el S&P500 cayó 1,6%, el Dow Jones Industrial un 0,45% y el Nasdaq un 2,8%. El sector tecnológico encabeza las pérdidas, especialmente el subsector de semiconductores, que cayó más de un 7%. Nvidia superó las expectativas del mercado, pero no convenció a los inversores debido a márgenes más estrechos, una moderación en el crecimiento y preocupaciones arancelarias. Como resultado, la acción cayó en precio un 8,48% arrastrando a toda la industria.

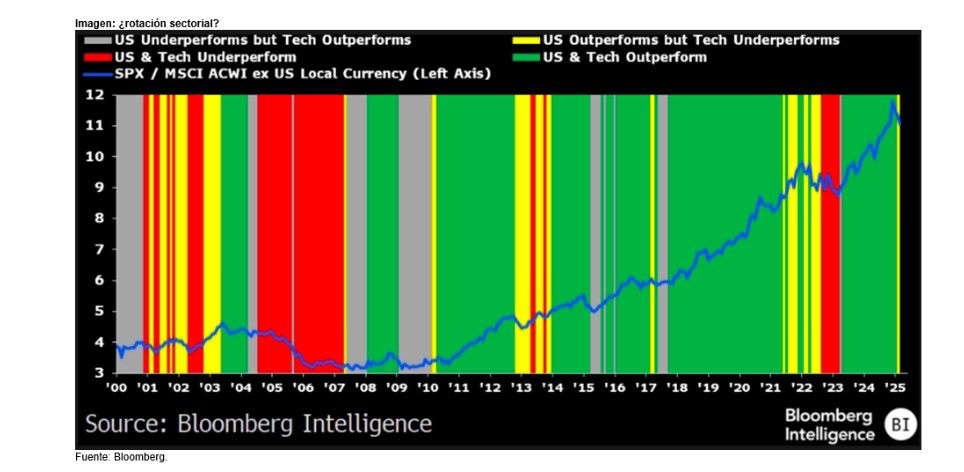

Los inversores siguen atentos a las declaraciones de Trump sobre aranceles, quien sugirió incluir a China en la lista que ya contempla a México, Canadá y la Unión Europea. En respuesta, el dólar se fortaleció un 0,83%, mientras que el índice de miedo (VIX) cerró por encima de 23. Como imagen interesante del día, Bloomberg Intelligence muestra que las acciones de EE.UU. suelen superar a la renta variable global cuando las tecnológicas dominan sobre los financieros. Desde 2000, cuando la tecnología lidera, EE.UU. lo hace el 76% de las veces. Sin embargo, tras un año de bajo rendimiento del sector tech, la tendencia indica que EE.UU. podría enfrentar una rotación sectorial, pero aún mantener el liderazgo sobre las acciones globales.

Lazard: Trump puede desequilibrar la economía

Por su parte, el análisis de Lazard destaca que la solidez de la economía y las políticas de la nueva Administración minan los avances en inflación. Los aranceles, aplicables entre el 1 de abril y agosto y que probablemente incluirán el IVA extranjero, podrían completar el arsenal de la política comercial que, a medida que se amplía, plantea riesgos para el crecimiento estadounidense y mundial y podría generar inflación. Ya en enero, los precios al consumo (+0,5% mensual) subieron más de lo previsto. Tras 6 meses de desaceleración, los alquileres, principal componente del índice, vuelven a acelerarse, debido sobre todo a los incendios de Los Ángeles. En los demás componentes, los efectos estacionales residuales pueden haber explicado el salto de la inflación. Aunque es posible que estos efectos de calendario se atenúen o incluso desaparezcan, habrá que seguir atentos por si persisten, sobre todo porque los precios de producción siguen una pauta similar.

Las expectativas de inflación de los consumidores vuelven a aumentar, lo que afecta a su confianza. Las ventas al por menor cayeron bruscamente en enero (-0,9% intermensual) tras una temporada navideña boyante. Es posible que los hogares hayan optado por apresurar sus compras de bienes duraderos adelantándose a los derechos de aduana. El descenso del índice ISM de servicios en enero a 52,8, desde 54,1 el mes anterior, coincide con la caída del índice PMI de servicios a 52,9.Además de la subida de los precios, el empleo es un punto clave para los consumidores y la Fed. En este frente, los datos siguen siendo generalmente positivos. La tasa de desempleo bajó al 4% en enero. Con las solicitudes semanales de subsidio de desempleo por debajo de 220.000, no se ha producido una aceleración de los despidos. El informe ADP, centrado en el sector privado, es robusto, pero observa disparidades crecientes entre los sectores directamente expuestos al consumidor y los servicios a las empresas o la industria, menos dinámicos.

El repunte de la producción industrial (+0,5% en enero tras +1% en diciembre, en tasa mensual) envía señales alentadoras, matizadas por la preponderancia de la producción energética en este periodo de bajas temperaturas. La caída de los pedidos de fábrica en diciembre se ve atenuada por las cifras más optimistas del índice ISM manufacturero (de nuevo en la zona de expansión en 50,9 en enero gracias al componente de nuevos pedidos) y por el PMI manufacturero, también en zona positiva (51,2).En conclusión, la economía estadounidense sigue en una trayectoria positiva, lo que debilita los progresos realizados en el frente de la inflación. El riesgo de inflación sigue siendo real. Es cierto que los últimos datos no apuntan a una reaceleración de la actividad, ni en los servicios, ni en la industria, ni en el mercado laboral. Además, al pivotar hacia una pausa a largo plazo en su programa de bajada de tipos, la Fed parece decidida a dar prioridad a su mandato de estabilidad de precios. No obstante, hay que estar atentos a las medidas propuestas por Trump: pueden desequilibrar esta frágil ecuación.

Eurizon: Trump fuerza las negociaciones

La atención de los mercados se centra en las primeras etapas del mandato presidencial de Trump. A pesar del duro tono empleado, las medidas con mayor impacto económico solo se han anunciado hasta la fecha, pero no se han aplicado, con el objetivo de forzar las negociaciones con varios países, subraya el análisis de Eurizon. Por el momento, no se han tomado medidas contra Europa, donde la posibilidad de que se incremente el gasto público, en defensa en particular, mejora las perspectivas de crecimiento de la Eurozona. La aceleración del diálogo entre Estados Unidos y Rusia sobre la guerra provocada por la invasión de Ucrania también es positiva para Europa.

Los avances de China en el frente de la inteligencia artificial (DeepSeek) han restado impulso al sector tecnológico estadounidense, al tiempo que han contribuido a una expansión del mercado bursátil en términos geográficos y por sectores de actividad. Los datos macroeconómicos confirman el buen estado de salud de la economía estadounidense y las señales de mejora de la actividad en la zona euro. La inflación estadounidense superó las expectativas en enero, lo que justifica la pausa de la Fed en la bajada de tipos (los futuros del mercado monetario prevén una única bajada en 2025).

XS: los aranceles de Trump suspenden inversiones en México

Trump ha anunciado la imposición de nuevos aranceles del 25% a productos provenientes de México y Canadá, así como un 10% adicional a las importaciones chinas. Estas medidas han sido justificadas bajo el argumento de que estos países no han logrado frenar el tráfico de fentanilo hacia Estados Unidos. Con estas sanciones, el arancel acumulativo sobre China se eleva al 20%, en un contexto donde su administración insiste en que la crisis de opioides sintéticos sigue siendo alarmante. La decisión de incrementar los aranceles ha generado incertidumbre económica, especialmente en México, donde inversiones por 60.000 millones de pesos han sido suspendidas. En particular, la industria automotriz se verá seriamente afectada, ya que la mayoría de los vehículos ensamblados en el país tienen como destino el mercado estadounidense. A esto se suma la amenaza de gravar con un 10% las remesas enviadas por migrantes, lo que podría repercutir negativamente en millones de familias que dependen de estos ingresos.

En el ámbito de seguridad, la administración Trump ha reforzado su estrategia contra el narcotráfico al declarar a seis cárteles mexicanos como organizaciones terroristas. Esta designación otorga mayores facultades a agencias como la CIA y la DEA para intervenir de manera más agresiva en México, incluyendo labores de inteligencia y control financiero. Sin embargo, estas acciones podrían generar efectos colaterales, como un incremento en el consumo de drogas dentro del país y la necesidad de reforzar las políticas de seguridad y salud pública.

En el plano internacional, las nuevas sanciones comerciales forman parte de una estrategia más amplia contra China. Además de los aranceles, Estados Unidos ha impuesto restricciones a empresas chinas y ha endurecido su política respecto a Taiwán. China, en respuesta, ha aplicado aranceles de represalia del 10% a productos estadounidenses, aunque se espera que pueda incrementar sus medidas de contraataque en el futuro. México y Canadá han iniciado negociaciones con la administración Trump para evitar la imposición de estos aranceles. Ambos países han destacado los esfuerzos realizados para combatir el tráfico de fentanilo y fortalecer la seguridad en la frontera. Sin embargo, la postura del gobierno estadounidense sigue siendo inflexible, lo que podría tener consecuencias económicas graves en la región. La industria manufacturera y agrícola también se verán afectadas por estas políticas, ya que dependen en gran medida del comercio con Estados Unidos. Empresas de diferentes sectores podrían enfrentar costos más altos, lo que eventualmente se trasladará a los consumidores finales. Además, la posibilidad de represalias comerciales por parte de los países afectados podría generar un clima de inestabilidad económica global. A pesar de los intentos de negociación, la incertidumbre sigue dominando el panorama económico de América del Norte.

Las medidas adoptadas por Trump podrían tener repercusiones a largo plazo, no solo en el comercio internacional, sino también en las relaciones diplomáticas entre los países involucrados. La economía mexicana, en particular, deberá adaptarse a este nuevo escenario y buscar alternativas para mitigar los efectos negativos de estas políticas. En conclusión, la imposición de nuevos aranceles por parte de Donald Trump ha generado un impacto significativo en la economía y la seguridad de América del Norte. Mientras los países afectados buscan soluciones a través del diálogo, el comercio internacional enfrenta un periodo de incertidumbre que podría redefinir las relaciones económicas a nivel global, destaca Antonio Di Giacomo, analista de mercados financieros Latam en XS.

DWS: el margen para bajadas de tipos del BCE se reduce

Ulrike Kastens, Economista Senior para Europa de DWS, vaticina que el Banco Central Europeo (BCE) reduzca su tasa de depósito en otros 25 puntos básicos hasta el 2,5% en marzo, su sexto recorte consecutivo. Sin embargo, el margen para más recortes rápidos de tipos parece estar disminuyendo. Las opiniones entre los miembros del BCE están cada vez más divididas sobre cuántos recortes de tipos se pueden esperar en los próximos meses, qué tan rápido se implementarán y si la política monetaria actual ya es restrictiva.Futuras actualizaciones también dependerán de las nuevas previsiones de crecimiento e inflación.

"Dado los débiles indicadores de sentimiento, esperamos que la previsión del PIB para 2025 se revise aún más a la baja desde el 1,1% actual. Al evaluar el curso futuro de la inflación, en general debería haber una creciente confianza en que la inflación se acercará al objetivo del 2%, aunque son posibles pequeñas desviaciones tanto al alza como a la baja. Ambos factores sugerirían más recortes en la tasa de depósito, que debería estar alrededor del 2% para el verano. Dada la alta incertidumbre económica y política, es probable que el BCE también se quede con un enfoque dependiente de los datos y de lo informado en cada reunión", subraya.

Ebury: el nuevo impulso a las bajadas del Euribor depende del BCE

Ebury, la fintech global especializada en pagos internacionales e intercambio de divisas, cree que la senda bajista del Euríbor en los próximos meses dependerá de las veces que el BCE recorte los tipos de interés este año. “El mercado está descontando un recorte de 25 puntos básicos en la próxima reunión, del 6 de marzo, lo que daría un nuevo impulso a las bajadas del Euribor, que ha retomado su senda bajista esta semana hasta el 2,41%, a fecha del 26 de febrero”, explica Diego Barnuevo, analista de mercados de la fintech. Sin embargo, desde su punto de vista, la cuestión central es saber cuántas veces recortará los tipos de interés este año el BCE. “Las recientes declaraciones del Consejo General parecen indicar que el foco está puesto en el crecimiento económico, lo que permitiría augurar hasta tres recortes más de 25 puntos básicos. No obstante, la inflación general lleva cinco meses seguidos en ascenso debido a los crecientes costes energéticos, reduciendo, así, el margen de maniobra del BCE. En cualquier caso, habrá que prestar especial atención a las pistas que ofrezca el BCE en sus comunicados sobre el camino que emprenderá en lo que queda de año”, añade.