Lazard aconseja al inversor cuestionarse los 'dogmas'

Miguel Ángel Valero

Ronald Temple , Chief Market Strategist de Lazard, resume el Global Economic and Market Outlook de la gestora:

- La economía estadounidense está entrando en 2025 en una posición sólida, con una desinflación continua y pleno empleo

- La desaceleración de la inflación permitirá nuevos recortes de tasas por parte de la Reserva Federal, pero la flexibilización probablemente se verá limitada por otras políticas inflacionarias de Washington•

- El crecimiento de la Eurozona debería acelerarse en 2025, pero la política comercial estadounidense podría amenazar esta recuperación

- La flexibilización del BCE, el aumento de los salarios reales y el aumento de la actividad del sector de servicios deberían impulsar el crecimiento, pero los aranceles estadounidenses podrían afectarlo

- Es probable que el crecimiento de China siga siendo lento, ya que se necesitan reformas estructurales para resolver los desafíos a largo plazo

- La crisis inmobiliaria es un lastre significativo para la confianza y el consumo, pero parece probable que haya un estímulo significativo en 2025

- Es probable que continúe el proceso plurianual de normalización de la inflación de Japón− Las reformas de la gobernanza corporativa y del código de adquisiciones combinadas con una inflación sostenida y un crecimiento salarial podrían traducirse en un mayor dinamismo para la economía japonesa

Desde el punto de vista de los mercados, éstas son las claves para 2025:

Resultados de traducción

Resultado de traducción

- Tipos de interés: el mercado de tipos ha reajustado sus precios para reflejar menos recortes de tasas, pero los de largo plazo aún podrían estar por debajo del valor razonable

- El crédito de los mercados desarrollados parece estar incorporando un riesgo mínimo de recesión. Si bien el riesgo de recesión parece bajo ahora, la elevada incertidumbre económica mundial podría fácilmente llevar a una ampliación sustancial de los diferenciales

- Los mercados de acciones tienen precios que prevén un crecimiento continuo y tasas de descuento más bajas, particularmente en los Estados Unidos

- El índice S&P 500 ponderado por capitalización parece caro, pero el mercado en general aún ofrece oportunidades atractivas

- Las valoraciones de los mercados de acciones no estadounidenses parecen incorporar expectativas más conservadoras de crecimiento futuro y tasas de descuento

El inversor deberá cuestionarse los 'dogmas'

Temple cree que en 2025 los inversores tendrán que cuestionar muchos 'dogmas'. Tras décadas de globalización, multilateralismo y relativa estabilidad geopolítica, las perspectivas han cambiado. En las elecciones celebradas en 2024 en las economías desarrolladas de todo el mundo, los votantes exigieron un cambio, ya que la persistente presión inflacionista de años anteriores encendió el deseo de castigar a los gobernantes. En cada país, las circunstancias más allá de la inflación difieren y lasconsecuencias políticas serán distintas. Pero el cambio está en el aire, con implicaciones económicas y de mercados ignificativas.

El debate macroeconómico se desplaza hacia los efectos de las políticas de Donald Trump. La hipótesis de base es que la inflación aumentará moderadamente en 2025 debido a los aranceles y a los modestos incrementos del consumo impulsados por los efectos riqueza y el optimismo en torno a la percepción de una agenda económica más orientada al crecimiento. Se esperan nuevos aumentos de la presión inflacionista en 2026 a medida que se acumulen las políticas de inmigración y los aranceles. El rendimiento del bono del Tesoro estadounidense a 10 años volverá a acercarse al 5% y el tipo de los fondos federales se mantendrá en el 4% o por encima. Aunque podría resultar tentador para los inversores ampliar la duración de sus carteras si el rendimiento del Tesoro a 10 años vuelve a alcanzar el 5%, el experto de Lazard avisa sobre "cualquier reasignación excesiva".

El cambiante contexto político pude conducir a un aumento sostenido de los costes de financiación de EEUU. En la medida en que también se cuestione la independencia de la Fed en un contexto de inflación y déficit elevados, los tipos podrían subir bruscamente. "Es preferible seguir estando más expuesto a los prestatarios de duración intermedia y de mayor calidad en lugar de buscar rendimiento en áreas más arriesgadas, como el mercado de alto rendimiento o los préstamos apalancados, dado el riesgo exagerado de una desaceleración inesperada", argumenta.

Vaticina mucha más dispersión dentro del mercado de renta variable estadounidense cuando se asiente la realidad de un entorno comercial mucho menos favorable. Algunas empresas, como las de los sectores de servicios financieros y energía, serán menos vulnerables a los aranceles, mientras que otras, como las de consumo discrecional, serán mucho más susceptibles. Dentro del mercado de renta variable estadounidense, los inversores pueden examinar las oportunidades que ofrecen los valores de pequeña capitalización. Tras años de rendimiento inferior, el sector se ha revitalizado después de las elecciones del 6 de noviembre gracias al optimismo de que las empresas más pequeñas pueden beneficiarse de la desregulación y de unos tipos impositivos más bajos, al tiempo que son menos vulnerables a las consecuencias negativas de una guerra comercial mundial. "Abogaría por una estrategia que tenga en cuenta la calidad", insiste.

Al mismo tiempo, 2025 puede presentar una excelente oportunidad para añadir capital en los mercados no estadounidenses a medida que los inversores recalibren sus hipótesis sobre los ganadores y perdedores relativos de la remodelación de las cadenas de suministro mundiales en un contexto geopolítico en evolución. En tres de los últimos cinco trimestres, la inversión extranjera directa en China ha sido negativa, y en los próximos años se podría reorientar más el capital fuera del país. Es probable que los principales beneficiarios sean otras economías emergentes para los bienes de uso cotidiano, mientras que la producción de bienes estratégicos y relacionados con la seguridad nacional se trasladará cada vez más a las economías desarrolladas.

Con unos descuentos de valoración sin precedentes para la renta variable internacional frente a la estadounidense, a los inversores les convendría analizar de nuevo qué empresas están mejor situadas para beneficiarse de este panorama cambiante.-

Los inversores están metidos de lleno en el negocio de la IA, pero descartan cada vez más las acciones relacionadas con las energías limpias, cuando se puede "estar gestando una gran oportunidad de inversión, ya que el cambio climático no cesa y crece la oportunidad de beneficio de invertir tanto en mitigación como en adaptación". En el caso de la IA, la oportunidad se desplazará cada vez más hacia las empresas que la desplieguen de forma eficaz en sus operaciones de manera que genere rendimientos significativos de la inversión.

Trump: impactos en todos los sentidos

Para Temple, es probable que los inversores subestimen la capacidad de la nueva administración Trump para provocar cambios significativos. Se verá un aumento de la exploración y producción de combustibles fósiles en terrenos estatales, así como una relajación de las restricciones medioambientales a la producción en general. Y se desbaraten los esfuerzos por aumentar los requisitos de capital y la supervisión reguladora de los grandes bancos en el marco de Basilea III, lo que beneficiaría a los bancos con más de 100.000 millones$ de activos. Se recortará significativamente la autoridad de la Oficina de Protección Financiera del Consumidor o incluso se suprimirá ésta.

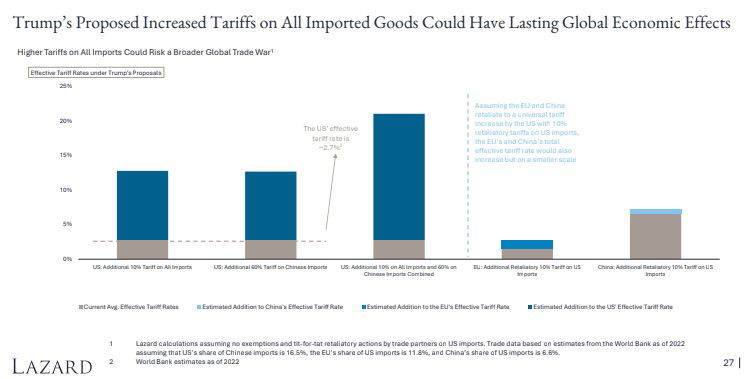

Los aranceles pueden acabar costando al hogar medio estadounidense unos 1.700$ al año, según cálculos del Peterson Institute for International Economics (PIIE). Parece probable una escalada gradual pero los inversores deberían considerar la plena aplicación de un arancel del 60%contra China y un arancel global del 10%. Si estos aranceles llegan a materializarse, el PIB estadounidense se reduciría hasta en 100 puntos básicos (pb), la inflación aumentaría 100 pb o más, y el dólar seguiría fortaleciéndose.

Los aranceles también pueden alterar las cadenas de suministro de las empresas y afectar significativamente al volumen de ventas y a los márgenes de beneficio. Las empresas de consumo discrecional son las más vulnerables, y pueden verse perjudicados otros sectores como el hardware tecnológico y las empresas industriales.

El PIIE estima que la deportación de 1,3 millones de trabajadores inmigrantes elevaría la inflación de EEUU en más de 50 pb y reduciría el PIB en más de 70 pb en 2026, con los efectos más notables en una serie de industrias que van desdela construcción hasta el envasado de carne. El Consejo Americano de Inmigración calcula que deportar a un millón de inmigrantes al año costaría unos 88.000 millones$ anuales, mientras que una deportación masiva única podría costar unos 315.000 millones.

Una reducción del tipo impositivo legal para las empresas del 21% al 15% podríaaumentar los beneficios del S&P 500 en unos 400 pb. Es poco probable que los tipos del impuesto sobre las personasfísicas cambien significativamente. Las exenciones fiscales para los consumidores anunciadas por Trump como eliminar el impuesto sobre las propinas o permitir una deducción fiscal por los intereses de los préstamos para automóviles tienen escaso impacto en el consumo y el crecimiento económico, mientras que es improbable que poner fin a los impuestos sobre las prestaciones de la Seguridad Social se apruebe en el Congreso, ya que aceleraría la insolvencia del Fondo Fiduciario de la Seguridad Social.

China: los estímulos públicos no lograrán equilibrar la economía

Sobre China, se pueden esperar intervenciones esporádicas que entusiasmen temporalmente a los inversores, pero que luego no logren equilibrar la economía. Las viviendas iniciadas han disminuido más del 60%. En 2025, China debería atacar el malestar económico de forma más agresiva. Las primeras medidas más probables por parte del Gobierno chino serán la financiación del comercio de consumo y la concesión de subsidios para incentivar las compras de bienes duraderos; la financiación a los gobiernos regionales y provinciales para comprar el exceso de inventario de viviendas y reducir la presión a la baja sobre los precios de la vivienda; y las inyecciones de capital en los principales bancos para facilitar la concesión de préstamos de mayor riesgo frente a las recompras de acciones públicas y otros activos de alto riesgo ponderado.

El problema más pernicioso de China es el desequilibrio entre ahorro y consumo en el sector doméstico: en gran parte debido a la ausencia de una red de Seguridad Social resistente, los hogares chinos tienen una de las tasas de ahorro más altas del mundo en porcentaje de la renta por miedo a sobrevivir a sus ahorros. Para acelerar el crecimiento de forma sostenible, China necesitará una ampliación y mejora significativas de las prestaciones de jubilación, junto con otra serie de reformas estructurales.

La respuesta de China a la política comercial estadounidense puede incluir la sustitución de importaciones, medidas que compliquen las operaciones de las empresas estadounidenses que operan en China y restricciones a las exportaciones de componentes clave a EEUU para lastrar la productividad y competitividad de éste. Junto a las represalias contra EEUU, las empresas chinas buscarán mercados de exportación alternativos, lo que podría provocar nuevas tensiones comerciales con otros países, en primer lugar con los de la Unión Europea.

Eurozona: en riesgo de estancamiento económico

La Eurozona parece correr el riesgo de sufrir otro año de estancamiento económico. Además de disminuir las exportaciones a EEUU, los aranceles estadounidenses provocarán probablemente un descenso de la inversión del sector privado en Europa, ya que las empresas perderían confianza en su capacidad para exportar productos a EEUU. Por otro lado, Europa podría convertirse en una zona de dumping para las exportaciones procedentes de China, por lo que cabe esperar protecciones adicionales para la industria europea en 2025 más allá de los aranceles a las importaciones de vehículos chinos que la UE impuso en 2024.

Es probable que el BCE responda a los retos del comercio y el crecimiento recortando los tipos de forma más agresiva en 2025. Unos recortes de tipos más agresivos en Europa combinados con una menor relajación en EEUU se traducirán probablemente en un euro más débil, lo que podría llevar a una mayor inflación de los bienes importados en la región.

Las tiranteces relacionadas con el comercio se verán probablemente agravadas por la presión estadounidense para que las naciones europeas aumenten significativamente el gasto en defensa ante una Rusia envalentonada y unos EEUU menos comprometidos. Esto puede suponer un reto para algunos países europeos más que para otros, lo que aumentará las tensiones dentro de la UE.

Japón: un año de fusiones y adquisiciones

La oferta de compra de Seven & i por parte del operador canadiense de tiendas de conveniencia Alimentation Couche Tarde en 2024 puede señalar una nueva era de mayor actividad de adquisiciones en Japón y ser un buen augurio para un cambio significativo en la asignación de activos que podría beneficiar tanto a las empresas como a los consumidores. En 2024, la renta variable sólo representaba el 13% de los activos financieros de los hogares japoneses. Si los consumidores nipones se dan cuenta del importante potencial alcista de las cotizadas derivado de unas mejores prácticas de gestión y de la opcionalidad en torno a las adquisiciones, se podría asistir a una importante reasignación de capital hacia activos de mayor riesgo en Japón.

Japón tiene capacidad para desempeñar un papel estratégico en la reducción del riesgo de las cadenas mundiales de suministro tecnológico en relación con la Gran China, ya que cuenta desde hace tiempo con los conocimientos técnicos y la mano de obra cualificada para producir semiconductores. Puede ser menos vulnerable que algunos de sus homólogos y seguir ofreciendo a los inversores una oportunidad de mercado de renta variable no correlacionada en 2025.

Atención a la geopolítica

Las perspectivas geopolíticas son mucho menos predecibles y, por lo tanto, introducen un riesgo significativo para los inversores y los ejecutivos de las empresas que toman decisiones de compromiso de capital. Los asuntos prioritarios son:

- Ayuda a Ucrania. Es probable que la ayuda estadounidense a Ucrania llegue a su fin, lo que significaría alguna combinación de aumento de la financiación europea a Ucrania y/o que el presidente Volodymyr Zelensky se viera obligado a negociar un cese de las hostilidades con Rusia desde una posición aún más debilitada

- El futuro de la OTAN. Cualquier disminución del compromiso de Estados Unidos con la OTAN podría tener consecuencias significativas para la estabilidad en Europa.

- Política hacia Oriente Medio. La imposición y aplicación de sanciones estadounidenses más duras contra Irán y un enfoque más permisivo con la acción militar israelí contra Irán podrían aumentar el riesgo de que el conflicto regional se expanda hasta interrumpir el flujo de productos energéticos que salen del Golfo Pérsico.

- China-Taiwán. Es probable que la política estadounidense hacia China sea menos predecible en el futuro, en parte debido a las opiniones divergentes dentro de la nueva administración. Hay coincidencias entre los principales actores en lo que respecta a la política comercial con China, pero las opiniones sobre Taiwán difieren. Estas dudas en el lado estadounidense del Pacífico pueden incentivar a China a ir más allá en términos de ejercer presión sobre Taiwán para ver hasta dónde puede llegar sin una respuesta estadounidense.

Unificación de marcas en el grupo

Por otra parte, Lazard AM ultima la implantación de una nueva estructura, "un paso más en la estrategia", señala Domingo Torres, country manager para España y Portugal. Habrá más peso de Portugal, con ejecutivo y cobertura local. Dentro de la unificación de marcas dentro del grupo "en beneficio del cliente" y del enfoque de "firma local y global", España será el primer centro de venta global de fondos. Torres apuesta por los fondos de infraestructuras, los de Japón, "con una visión de inversión a cuatro-cinco años", y los de acciones de pequeña capitalización, tanto de EEUU como de Europa.

Al mismo tiempo, se potencia el contacto directo de los mejores expertos de Lazard con los clientes. El 14 de enero, Ronald Temple; el 21, Oren Shiran, gestor y analista de Lazard US Small Cap Equity; el 13 de febrero, Eléonore Bunel, Head of Fixed Income Lazard Fréres Gestion y gestora y analista de Lazard Credit Opportunities; y el 19 y 20 de marzo, Bertrand Cliquet, gestor y analista de Lazard Global Listed Infrastructure y Lazard Global Equity Franchise.