Mapfre Economics avisa de la incertidumbre sobre crecimiento e inflación

Miguel Ángel Valero

Frente a un 2024 se caracterizó por un balance en el que la actividad económica se mantuvo cerca del potencial y mostrando resiliencia frente a incertidumbres globales, y en el que el control del proceso inflacionario fue una constante que permitió a los bancos centrales considerar políticas monetarias menos restrictivas, el inicio de la segunda administración del presidente Donald Trump en EEUU provoca una revisión completa de la política comercial (estableciendo aranceles como mecanismos de coerción y base transaccional de acuerdos), la política migratoria (centrada en proteger el empleo local y sostener políticas de deportación), la política fiscal (donde los recortes impositivos del primer mandato se mantendrán compensando su impacto con los aranceles sobre los balances externos), la política energética (en la que declarar una emergencia energética podría aumentar la oferta e impulsar las exportaciones, aunque parte de esos beneficios podrían verse reducidos al desmantelar las políticas industriales impulsadas en la administración del presidente Biden), y la política de defensa (en la que, al reclamar que los aliados de la OTAN aumenten su gasto hasta el 5% del PIB, se buscaría beneficiar la industria local de EEUU en esa área).

Es el análisis que hace Mapfre Economics en su Panorama Económico y Sectorial 2025, editado por la Fundación Mapfre. Los expertos del Servicio de Estudios del grupo asegurador detectan desde finales de 2024 se ha venido observando un aumento en los rendimientos de bonos en los mercados de deuda globales, lo que refleja la complejidad de las expectativas de inflación y crecimiento, además de la prima por plazo que incorpora el riesgo de mantener la inversión en el tiempo. La ruptura al alza más reciente puede explicarse como una mayor incertidumbre sobre el crecimiento económico e inflación futuros, escepticismo respecto a la sostenibilidad de las cuentas públicas y los riesgos geopolíticos todavía presentes, entre otros factores. Estos desafíos podrían llevar a reconsiderar los recortes de tipos de interés por parte de los bancos centrales, especialmente la Reserva Federal, poniendo en riesgo la tendencia a la baja de los tipos de interés.

Gonzalo de Cadenas Santiago, subdirector general de Mapfre Economics, destaca el riesgo al alza de la IA, el factor disruptivo de Trump en comercio, deuda, y política fiscal, las políticas monetarias divergentes, la inflación y la fragmentación comercial como condicionantes para el crecimiento global. Pero descarta una subida de tipos de la Fed.

Mapfre Economics ha vuelto a mejorar la previsión de crecimiento para España hasta alcanzar el 2,4% para 2025, lo que supone un incremento de tres décimas, en tanto que para 2026 se estima una mejora del PIB del 1,7%, porque la economía española muestra una fortaleza “que contrasta con los mayores países de la Eurozona” y que está respondiendo bien al endurecimiento financiero, con datos robustos de consumo privado y exportaciones. La inflación comienza a mostrar cierta resistencia a bajar más y se situará previsiblemente en el 2,5% este año debido al aumento de los costes de alojamiento, el crecimiento del crédito y la indexación de los salarios, entre otros. En 2026, estará ya en el 1,9%, por debajo del objetivo fijado por el Banco Central Europeo (BCE).

A nivel global, el escenario más plausible es la continuación del ritmo de crecimiento gracias a la inercia de las expectativas positivas de los últimos meses de 2024, el comportamiento del empleo, los salarios reales, los tipos de interés más bajos y una política fiscal ligeramente más restrictiva, pero que se prevé que siga siendo netamente deficitaria. Así, Mapfre Economics estima un crecimiento de la economía mundial del 3,1% en 2025 y un 3% en 2026, con una inflación del 3,5% este año y del 3% el que viene.

Para Estados Unidos, espera un crecimiento del 2,5% en 2025 y del 2% el año que viene. Se espera que esta economía continúe avanzando con fuerza, gracias a un mercado laboral estable, un consumo robusto y una tendencia de inversión firme. Las políticas económicas que ponga en marcha la Administración Trump son, precisamente, una de las fuentes de incertidumbre. La inflación, por su parte, se situaría en el 2,9% este año y en el 2,6% en 2026.

La Eurozona seguirá con un desempeño en general débil, que estará determinado en gran medida “por los obstáculos todavía sin resolver y por el incierto desafío comercial”: crecimiento del 1,1% este año y del 1,4% el que viene, con una inflación del 2,3% en 2025 y del 1,7% en 2026.

En economías emergentes, anticipa una mejora para el conjunto de países del 3,3% en 2025 y del 3,2% en 2026, con una inflación del 4,5% y del 3,8%, respectivamente; Asia Pacífico crecerá un 4,4% este año y un 4,1% el que viene, con una subida de los precios del 0,9% y del 1,4%. China crecerá previsiblemente un 4,3% este año y un 4,% el que viene, manteniendo cierta resiliencia a pesar de la debilidad de su sector inmobiliario y a la espera de ver el impacto sobre su economía de los aranceles de EE.UU. La inflación seguirá en niveles bajos y cerrará 2025 con una subida de los precios del 0,7% y 2026 con el 1,3%. América Latina aumentará su PIB en un 1,6% este año y un 1,7% el que viene, muy pendiente de su relación con Estados Unidos, que puede incrementar la vulnerabilidad de la región en su conjunto. La inflación media para el conjunto de los países será del 8,6% y 8%, respectivamente.

Para 2025, esperan un crecimiento económico global sostenido y una desaceleración en la inflación promedio, lo que permitirá a los bancos centrales manejar mejor su entorno, aumentando la probabilidad de adoptar una postura neutral. Esta visión central refleja una dinámica global normalizada, pero con divergencias cíclicas, que conllevan la necesidad de adaptarse a la incertidumbre procedente de un contexto en el que la geopolítica y la competencia entre bloques responden a intereses más amplios.

La economía de los Estados Unidos muestra señales de estabilidad con un mercado laboral sólido, un consumo robusto y una tendencia de la inversión firme. La Eurozona presenta un panorama de crecimiento más débil, causado por los obstáculos que quedan por resolver y por un incierto desafío comercial que puede llegar con la segunda administración del presidente Trump.

En España, tanto el consumo privado como la inversión contribuirán de forma positiva, manteniendo un dinamismo superior al del resto de la Eurozona.

Los países emergentes, por su parte, enfrentan un contexto exterior más complejo que podría implicar una cierta desaceleración en el futuro. En América Latina, se espera un crecimiento positivo pero mixto, con la imposición de aranceles como limitante y un proceso de nearshoring que todavía influye favorablemente. Asia experimentará un crecimiento constante, en el que las tensiones comerciales podrían centrarse en China (donde se mantiene el supuesto de una desaceleración que podría acentuarse si no se aplican medidas contracíclicas efectivas), beneficiando a otros países de la región tanto para la exportación como para la inversión.

En el escenario base se observa una actividad económica global equilibrada, con un ligero descenso (3,1% en 2025 y 3% en 2026), mientras que, en materia de precios, la revisión prevé una inflación media para estos años del 3,5% y 3%, respectivamente. Por su parte, en el escenario estresado (de naturaleza alternativa y más pesimista) se prevé un ligero descenso de la dinámica económica global, la cual se situaría en el 2,9% y 2,8% en 2025 y 2026, y una inflación promedio en el entorno del 3,7% y 3,5% para cada uno de esos años.

España crecerá el 2,4% en 2025 y el 1,7% en 2026

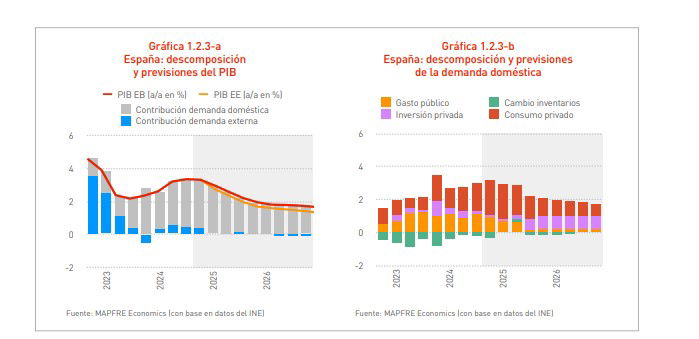

En el cuarto trimestre de 2024, la economía española creció un 3,5%, un 0,8% frente al trimestre anterior, mostrando una fortaleza que contrasta con los mayores países de la Eurozona, que presentan una falta de dinamismo económico. El consumo privado aumentó un 3,7%, mientras que el público creció un 4,9% y la inversión un 3,6%. Por su parte, las exportaciones crecieron un 3% y las importaciones aumentaron un 3,4%. Los últimos datos del PMI compuesto de enero lo sitúan en 54,0 puntos, el manufacturero bajó a 50,9 y el de servicios subió a 54,9 puntos. Las ventas minoristas crecieron un 4,% en diciembre, mientras que la producción industrial cae un3,4% interanual en noviembre. La confianza del consumidor mejora en 1 punto porcentual en noviembre, en una senda de recuperación desde 2022, pero aún se sitúa en terreno negativo, en 80,6 puntos.

Se espera que la economía española crezca en el entorno del 2,4% en 2025 y del 1,7% en 2026. Por otra parte, la inflación en España, en enero de 2025, fue del 3%, con la subyacente en el 2,4%. Por componentes (en diciembre), alimentación, transporte y energía crecieron un 1,8%, 0,6% y 14,6% respectivamente.

La economía española ha demostrado una notable resiliencia ante la desaceleración europea, los costes energéticos altos y las condiciones financieras que, hasta hace unos meses, eran estrictas. El buen desempeño de las exportaciones de servicios (entrada de 93,8 millones de turistas en 2024, con un incremento del 10,1%) y el consumo (sólido comparado con otros países de la Unión Europea) han sido los principales impulsores del crecimiento reciente. El crédito al consumo creció a un ritmo anual del 6,9% en 2024. El desempeño económico y del mercado laboral, junto con la reducción de la deuda, han ayudado al sector privado a amortiguar el impacto del aumento de los tipos de interés, aunque persisten focos de vulnerabilidad. La incertidumbre en torno a las perspectivas es moderada, con los riesgos más a la baja para el crecimiento (por contagio de otros países europeos en exportaciones) y más al alza para la inflación (por aumento del coste de alojamiento, por crecimiento del crédito y la indexación de salarios).

El crecimiento económico favorecerá el desarrollo del seguro

El director de Análisis, Estudios Sectoriales y Regulación de Mapfre Economics, Ricardo González, cree que un crecimiento más equilibrado beneficia al seguro, que reforzará la rentabilidad de sus carteras de inversiones. El principal riesgo es la geopolítica. Por otra parte, la curva de tipos ofrece una gran oportunidad para los seguros de Vida Ahorro con mayores duraciones.

Los efectos en el nivel de actividad económica de unas condiciones de financiación menos endurecidas, la moderación de la inflación y la recuperación del crédito en gran parte de las principales economías del orbe, supondrán un impulso a la economía real para la que se espera, en la visión central, un crecimiento equilibrado, el cual se trasladará a la actividad aseguradora. A pesar de la incertidumbre geopolítica, el crecimiento económico y los niveles de los tipos de interés favorecerán globalmente el desarrollo del sector asegurador, tanto en Vida como en el resto de ramos.

Estas buenas perspectivas son igualmente previsibles en cuanto a la rentabilidad de la industria aseguradora, en virtud de la mejora del rendimiento financiero de sus carteras de inversiones, beneficiándose progresivamente de los movimientos de las curvas de tipos de interés, las cuales se están normalizando con unos niveles más elevados en los tramos largos que en los tramos cortos, ofreciendo una prima por plazo positiva y niveles que, en general, superan a las expectativas de inflación en esos tramos.

A ello contribuye también el buen comportamiento de los mercados de renta variable, así como el mayor equilibrio técnico del negocio, las revisiones de las primas de seguros aplicadas para adaptarlas al fuerte repunte de la inflación vivido en los últimos dos años y la moderación en el crecimiento de los costes de las aseguradoras en los últimos trimestres. Así, durante los últimos años, y atendiendo al contexto económico, se observa cómo el sector asegurador ha venido ajustando sus tarifas a la inflación y al aumento de la siniestralidad en ciertos ramos.

Mientras la persistencia de tipos de interés elevados ha favorecido productos de Vida y ahorro, impulsando la demanda de rentas vitalicias y seguros de inversión, el segmento de No Vida, más vinculado al ciclo económico, mostró un crecimiento más en línea con la actividad concreta de cada país.

Para 2025, dada la incierta situación geopolítica actual y las decisiones de política económica que se están produciendo por parte de la administración estadounidense, con las consiguientes reacciones en el resto del mundo, es probable una reducción en el consumo. Además, ante este entorno, los bancos centrales podrían retrasar el avance de la flexibilización de los agentes económicos y en la dinámica de contratación de seguros.

El seguro ha mantenido una contribución positiva en los últimos períodos de 2024, registrando un crecimiento medio del 1,7% en el segmento de Vida y del 2,6% en No Vida. De acuerdo con las proyecciones para el período 2025-2026, se espera que ambas líneas de negocio sigan una senda de expansión moderada pero sostenida, con una tasa media de crecimiento del 1,9% en Vida y del 2,7% en No Vida, lo que impulsaría un incremento compuesto del 4,6% en el volumen total de primas a nivel global.

Esta dinámica de crecimiento encuentra su fundamento en la ampliación de la base de asegurados, la diversificación y desarrollo de nuevos productos, así como en la capacidad del sector para adaptarse a los cambios estructurales en la demanda.

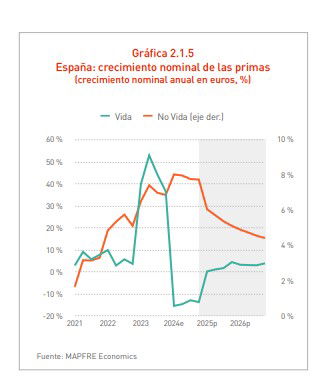

Se espera que la economía española siga creciendo por encima de la media de la Eurozona hasta el 2,4% en 2025, lo que supone una ligera de desaceleración respecto del crecimiento del año previo (3,1% en 2024), que se acentuaría en 2026 con un crecimiento previsto del 1,7%. El buen comportamiento de la economía apoyado en el consumo privado, en la fortaleza del mercado laboral y en la recuperación del crédito al sector privado, en un entorno de tipos de interés a la baja, se seguirá trasladando al volumen de primas de seguros del segmento de No Vida que ha tenido un gran desempeño en 2024, con crecimientos superiores a la inflación, y las previsiones apuntan a nuevos crecimientos que podrían situarse en el 5,1% en 2025 (7,8% en 2024) y una ligera desaceleración en 2026 hasta el 4,4% en el negocio de No Vida.

Estos crecimientos estimados de las primas de seguros en el segmento de No Vida quedan por encima de la inflación media prevista en España en 2025 y 2026, que es del 2,5% y el 1,9% en cada caso, lo que conlleva crecimientos reales positivos. Por otra parte, la moderación en el crecimiento de los precios ayudará a mejorar la rentabilidad del sector asegurador español, como ha sucedido en 2024 (que hasta el tercer trimestre experimentó una mejora de 1,6 pp en términos interanuales, hasta el 10,4% de las primas del sector4), con la ayuda adicional de la mejora en la rentabilidad de las carteras de inversión. Todo ello si se cumplen las previsiones de inflación media para el conjunto del año, que ha venido repuntado ligeramente en los últimos meses, con un dato que en el mes de enero de 2025 alcanzó el 3%, tras los repuntes moderados del 2,4% y 2,8% en los meses de noviembre y diciembre de 2024, respectivamente.

En cuanto al entorno de tipos de interés, el BCE en su última reunión del mes de enero ha reducido de nuevo los tipos hasta dejarlos en el 2,9% para las operaciones principales de financiación (lejos ya del máximo del 4,25% en junio de 2024 cuando el BCE inició el ciclo de bajadas) y el 2,75% la facilidad de depósito (4,5% en junio de 2024), y podría seguir reduciéndolos en las próximas reuniones en función de los datos de inflación hasta dejarlos en un territorio más neutral desde el nivel actual que todavía considera restrictivo.

Por otro lado, la curva de tipos de la deuda soberana española ha recuperado la pendiente positiva en todos sus tramos, con la única excepción de los vencimientos hasta de un año. Este entorno de tipos de interés de la deuda soberana europea que ofrece tipos de interés por encima de la inflación prevista en los vencimientos más largos, junto con las expectativas de que el BCE pueda seguir bajando los tipos de interés de la política monetaria, es adecuado para el desarrollo de la actividad aseguradora vinculada al ahorro, estimándose que las primas de los seguros de Vida puedan crecer en torno al 10,8% y 7,0% en 2025 y 2026, respectivamente.