Los mercados comienzan a virar hacia Europa ante el caos de Trump en EEUU

Miguel Ángel Valero

En apenas dos meses de mandato, Donald Trump se ha enemistado con casi todo el mundo: chantajes arancelarios, amenazas a sus aliados, coqueteos con Rusia para un alto el fuego en Ucrania excluyendo a todos sus socios… incluso ha amagado con abandonar la OTAN. Ha resquebrajado los cimientos con los que se reconstruyó Occidente tras la Segunda Guerra Mundial, erigiéndose en la antítesis del 'unus pro omnibus omnes pro uno' (uno para todos, todos para uno') de Los tres mosqueteros, renegando de valores tan importantes como el honor, la lealtad y la camaradería que se le presuponía a EEUU con sus aliados.

"En vez de comportarse con la rectitud y nobleza exigible al líder de la nación más poderosa del mundo, como si del Señor de Tréville para los mosqueteros se tratara, más bien parece trabajar al servicio de Putin como lo hacía Milady de Winter para el cardenal Richelieu", escribe Joan Bonet, director de Estrategia de Mercados y Asesoramiento de Banca March.

En cuanto a la política comercial Trump ha comenzado a repartir aranceles a diestro y siniestro generando un auténtico caos tarifario. Primero fue China a la que, en 16 días, impuso tarifas del 20%, después el “ahora sí, ahora no” contra Canadá y México y, por si fuera poco, a partir del 2 de abril, prepara medidas contra el llamado grupo de los “dirty 15” –países entre los que se incluye la UE– y sobre los que implementará los llamados aranceles recíprocos. Una medida con la que, en teoría, trataría de igualar tasas, pero para la que amenazó incluir también impuestos propios de los países como el IVA, para calcular el arancel “óptimo”.

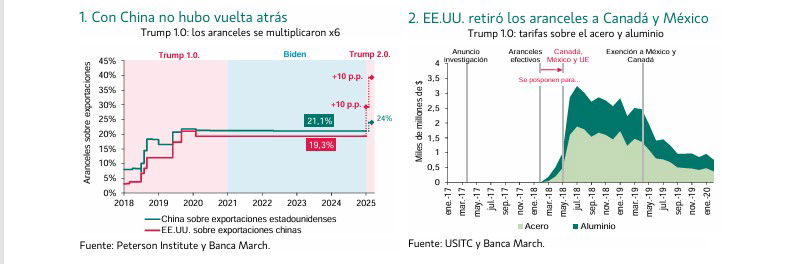

"Es fundamental tener una cierta perspectiva de lo que sucedió en el Trump 1.0., ya que algunas de las medidas que inicialmente anunció no se terminaron aplicando o terminaron retirándose", avisa Bonet. La guerra tarifaria del primer mandato se puede clasificar en tres grandes bloques:

- 1. China, el país más afectado, vio aumentadas sus tarifas en seis veces, sin vuelta atrás

- 2. Sin embargo, México y Canadá consiguieron renegociar el NAFTA en noviembre de 2018. Tras un durísimo proceso y casi un año de tarifas, lograron la exención sobre el acero y el aluminio a partir de mayo del 2019.

- El impacto de los aranceles sobre las exportaciones de la UE. fue limitado –tan solo un 3,5% del total de ventas a EE.UU.–. Trump terminó por no implementar la amenaza de una tasa del 100% al vino y determinados productos franceses y tampoco el 25% a los automóviles, impuesto que hubiera castigado a Europa.

La experiencia del pasado nos hace pensar que, tal vez, Trump ha ido demasiado lejos en sus declaraciones y en algún momento volverá a imperar la cordura revirtiéndose –o por lo menos matizándose– parte de las estrambóticas medidas anunciadas. Si la administración norteamericana no rectifica, un 70% de los productos importados a EE.UU se verán afectados, ocasionando un fuerte shock sobre el crecimiento económico y la inflación.

Además, el margen de actuación de Trump en este mandato es más limitado que en el anterior debido a que el déficit público se sitúa en el 6,6% –a diferencia del 2,9% de 2016–, por lo que difícilmente podrá compensar con recortes de impuestos el efecto negativo de las tarifas como lo hizo en su primer mandato cuando recortó el tipo máximo de sociedades del 35% al 21%. Tampoco se deberían desdeñar las primeras señales que Wall Street comienza a lanzar. Los hogares norteamericanos son muy sensibles a la evolución de la renta variable, en la que acumulan un 26% de su riqueza –los niveles más altos desde el 2º trimestre de 2021–. Y el 10% de los hogares de mayor renta –que acumula un 39% de todas las acciones–, es responsable de casi la mitad del consumo, por lo que la prolongación o debilitamiento de la situación actual tendría consecuencias en el gasto de los hogares y mermaría la popularidad del actual presidente. Por ello, aunque es imposible adivinar si Trump continuará con su estrategia actual, consideramos que tenderá a moderar la intensidad de sus políticas.

Por otra parte, la obstinación de Trump por el MAGA ha generado tal desconfianza en Europa que ha terminado provocando un efecto rebote, un MEGA –Make Europe Great Again– dado que, ahora, el Viejo Continente se ha aproximado al Reino Unido como no se veía en muchos años, y organizando su sistema de defensa común, se ha unido más que nunca: incluso ofrecerá condiciones de financiación favorables para aquellos países con menor margen fiscal. De todas formas, aunque el programa “ReArmar Europa” tendrá una nada desdeñable dotación equivalente al 4,5% del PIB de la UE, cada uno de los Estados tendrá que autofinanciar más de un 80% de los fondos.

Alemania es quien realmente saldrá beneficiada de esta situación debido a su bajo endeudamiento –deuda sobre PIB del 63% frente al 88% de la Eurozona– lo que le otorga capacidad real para emprender nuevos programas de inversiones. Además, tras un lustro de estancamiento, el nuevo Ejecutivo se ha movilizado con rapidez y ya dispone de 500.000 millones€ adicionales para la inversión en infraestructuras, que se repartirán durante los próximos doce años, lo que supondrá movilizar el 11,6% del PIB, impulsando el crecimiento germano en +0,6 puntos adicionales al año. Todo ello sin contar que, si el actual “alto al fuego” en Ucrania termina desembocando en un acuerdo más duradero, se pasaría a una fase de reconstrucción para la que se estima una inversión en el entorno de 500.000 millones.

"En definitiva, aunque afrontamos tiempos volátiles y de escasa visibilidad política, consideramos que hay que mantenerse constructivos en riesgo. Conviene no perder la visión de medio plazo sabiendo que, de igual forma que las ventas comenzaron con las sorprendentes palabras de Trump, el origen de los rebotes del S&P 500 será igual de caprichoso y de naturaleza impredecible. Tras caídas del -10% y en ausencia de recesión, lo normal es que el mercado rebote", opina el experto de Banca March. "A pesar del retador panorama, ante un ciclo que no descarrilará, toca mantener el paso firme y, como valientes mosqueteros, desenfundar la espada para seguir luchando", concluye.

Las Bolsas estadounidenses celebraron los buenos datos de confianza empresarial y el tono aparentemente más suave con respecto a los aranceles por parte de Trump, cuando asegura que puede ofrecer cierta tregua a algunos países en la implementación de las tarifas recíprocas y apuntando a que los gravámenes generales a los automóviles, productos farmacéuticos y semiconductores arrancarán más allá del 2 de abril (sin definir una fecha concreta). No obstante, castiga a los países que compran petróleo a Venezuela, con la imposición de un arancel adicional del 25% a partir del 2 de abril.

Donald Trump justifica esta decisión tras acusar al régimen de Nicolás Maduro de ser “muy hostil” hacia EE.UU. y de enviar delincuentes al país norteamericano, en una clara alusión a la supuesta amenaza que representan para su seguridad nacional. La medida afectará especialmente a países como China, principal comprador de crudo venezolano, así como a la propia EEUU, España e India, entre otros. El Gobierno de Venezuela, cuyo país exporta unos 660.000 barriles/día, ha tachado la medida de “arbitraria, ilegal y desesperada”.

Crédito y Caución: nadie ganará la guerra comercial

La imposición por parte de Estados Unidos de aranceles al acero y aluminio procedente de la Unión Europea y las contramedidas anunciadas desde Bruselas han marcado el inicio de la guerra comercial transatlántica. Crédito y Caución contempla como escenario de referencia que en 2025 Estados Unidos aplique aranceles entre el 10% y el 25% sobre diversos productos europeos que, a diferencia del primer mandato de Donald Trump, serán contestados de forma rápida y contundente por los líderes europeos con la esperanza de obligar a Estados Unidos a negociar.

Aunque la política comercial de la nueva Administración norteamericana es errática, en el marco de anuncios que se posponen o aplican solo parcialmente, la mera incertidumbre está retrasando ya la toma de decisiones empresariales. “En un entorno incierto, las empresas pueden mostrarse reacias a invertir si existe el riesgo de una menor demanda en el futuro, o pueden retrasar el gasto de capital con grandes costes iniciales hasta que la incertidumbre disminuya”, explica el economista de la aseguradora de Crédito Theo Smid.

De hecho, la aseguradora ha recortado en tres décimas sus previsiones de crecimiento para la Unión Europea debido a la previsible escalada de la guerra comercial: 0,9% en 2025 y 1,2% en 2026. “Las economías más abiertas y las más expuestas a los flujos comerciales de Estados Unidos serán las más afectadas. Entre los grandes países de la Unión Europea, esperamos que los aranceles y la incertidumbre relacionada pesen más en Alemania”, argumenta Theo Smid. El impacto será también significativo en países de Europa Central y del Este como Eslovaquia, Hungría, República Checa o Polonia.

Toda la actividad económica, incluidos los servicios, se verá afectada por los efectos de los aranceles, pero el impacto será mayor en la industria manufacturera, y en especial los sectores farmacéutico y automovilístico. El sector farmacéutico de la Unión Europea exporta a Estados Unidos el 15% de su producción, cifras que se disparan en Irlanda (40%) o Dinamarca (30%). “El sector farmacéutico de Dinamarca podría sufrir si el presidente Trump impone aranceles a productos daneses específicos para presionar a Dinamarca a ceder el control de Groenlandia”, explica el responsable de Grandes Riesgos y especialista en sector farmacéutico para Europa, Rubén del Río. Irlanda está en una posición aún peor: los productos farmacéuticos constituyen una parte importante de su superávit comercial y la nueva Administración norteamericana amenaza con utilizar los aranceles para forzar la relocalización de su fabricación.

Estados Unidos es también el principal destino de la automoción europea: acapara el 20% de las exportaciones, lo que deja a la industria en situación de vulnerabilidad ante la amenaza arancelaria. El sector podría caer por encima del 5 % en 2025 en Alemania o Italia. En España o Francia, menos dependientes de las ventas a Estados Unidos, el descenso se situará en el entorno del 2%. “La combinación de una menor demanda de exportaciones, mayores costes de los insumos y márgenes de beneficio cada vez más reducidos perjudicaría gravemente la competitividad de la industria automotriz alemana y de Europa Central y del Este, que ya están bajo presión debido a un rendimiento empresarial moderado y un mayor riesgo de crédito”, explica el director de riesgos en Alemania, Jens Stobbe. “Las diferencias en la demanda del mercado y las preferencias de los consumidores, las barreras logísticas, las regulaciones y la creciente competencia de países como China y Corea del Sur hacen que sea poco probable que las ventas perdidas en Estados Unidos puedan compensarse por completo a corto plazo”, añade.

Aún es factible que los Estados Unidos y la Unión Europea negocien una salida a una guerra comercial a gran escala en la que no habrá ganadores, pero las últimas señales no son buenas. Los primeros aranceles estadounidenses han sido contestados con un paquete de represalias que asciende casi a dólar por dólar. Nada es seguro en esta nueva realidad económica, pero alejarse del abismo requerirá un nivel de compromiso que ni la nueva Administración norteamericana ni la Unión Europea parecen dispuestas a aceptar en este momento.

I Foro Aspen: reforzar la Unión Europea

El ministro de Economía, Carlos Cuerpo, aprovecha su intervención en el I Foro Aspen para subrayar que “el mundo se enfrenta a un cambio de paradigma sin precedentes y Europa no se puede quedar atrás. Necesitamos reforzar más la Unión Europea como nuestro principal activo para impulsar nuestra seguridad económica y consolidar un crecimiento más robusto, sostenible y justo”. Enrico Letta, ex primer ministro de Italia y ahora decano de la Escuela de Política, Economía y Asuntos Globales del IE, añade que "la integración europea es nuestra mayor fortaleza en un mundo de crecientes desafíos. Solo una Europa más unida, con un Mercado Único reforzado, cooperación estratégica y herramientas comunes, puede garantizar nuestra prosperidad y liderazgo global. O avanzamos juntos o nos quedamos atrás". Ángel Ubide, director general y jefe de Estudios Económicos de Renta Fija Global y Macroeconomía en Citadel, señaló que "desfragmentar la economía europea —el mercado interior, el sistema bancario y la inversión pública— y reformar la política de la competencia, son las claves para aumentar la competitividad y la productividad de la Eurozona".

María Martín-Prat, directora general adjunta de la Dirección General de Comercio de la Comisión Europea, señala que “reequilibrar, abordar las distorsiones sistémicas y asegurar igualdad de condiciones son objetivos esenciales de la conversación sobre comercio e inversión que la UE debe mantener con China”. Rafael Dezcallar, embajador de España ante China (2018-2024), afirmó que "China se ha convertido en una gran potencia, y tiene una mirada muy distinta a la de los países democráticos sobre muchas cuestiones fundamentales. Es importante tratar de conocerla mejor: para defendernos de ella cuando sea necesario, y para buscar formas de colaboración cuando sea posible." Alicia García-Herrero, economista jefe para Asia-Pacífico en Natixis, añade que “bajo la presidencia de Trump, la mayor incógnita es su postura respecto a China. Aunque se han impuesto aranceles, la posibilidad de un gran acuerdo sigue abierta. La dirección que tome la competencia estratégica entre Estados Unidos y China es crucial para Europa".

Lazard descarta recortes de tipos de la Fed, pero el BCE será más agresivo

Después de que la Fed mantuviera los tipos de interés constantes y destacara una perspectiva muy incierta con riesgos al alza para la inflación y el desempleo y a la baja para el crecimiento, Ronald Temple, estratega jefe de mercados de Lazard, no espera bajadas en el precio oficial del dinero estadounidense en 2025: “El aumento de los aranceles se traduce en una mayor inflación que impide a la Fed recortar los tipos incluso cuando el crecimiento del PIB se ralentiza y el desempleo aumenta. En los últimos cuatro años, la Fed ha indicado repetidamente que la estabilidad de precios es una condición previa para lograr el máximo empleo, dando prioridad de hecho a la inflación sobre el empleo. Como resultado, espero que la Fed se vea limitada si la inflación aumenta debido a los aranceles”.

Los datos de ventas minoristas de EEUU fueron neutros: más débiles de lo esperado a nivel general y mejores para el grupo de control. Pero Ronald Temple contempla un creciente deterioro en el futuro, ya que “la ansiedad” de los consumidores con respecto a la inflación y a nuevos aumentos de aranceles probablemente afectará al gasto discrecional. De hecho, el gasto en restaurantes destacó en el informe por su debilidad, con un descenso del 1,5%. En los últimos tres meses, esta partida ha disminuido a una tasa anualizada del 8,5%, “lo que me sugiere que el ajuste del cinturón por parte de los consumidores está empezando a afectar a una de las partes más discrecionales del gasto”, comenta.

Sobre la inflación del gasto en consumo personal (PCE, por sus siglas en inglés) de EEUU, el experto de Lazard considera poco probable que se produzcan sorpresas importantes. Se espera un aumento general del 0,3 % intermensual y del 2,5% interanual, y que la inflación subyacente del PCE se haya incrementado un 0,3% intermensual y un 2,7% interanual, así como un repunte del 0,4% en los ingresos personales (frente al 0,9% de enero) y del 0,5% en el gasto personal (frente al -0,2% de enero).

La aprobación en Alemania de la ley para reformar el freno constitucional a la deuda podría ser un momento decisivo no solo para ese país, sino también para Europa en su conjunto. “La construcción de un complejo militar-industrial en Europa llevará tiempo, pero los beneficios de estas reformas podrían notarse en unos meses, a medida que las fábricas de automóviles infrautilizadas se conviertan en fábricas de municiones y los gobiernos empiecen a firmar contratos de adquisición a largo plazo para las armas producidas en Europa. A más largo plazo, destacaría los beneficios secundarios del gasto militar, como la innovación tecnológica, que puede acelerar el crecimiento del sector privado”, argumenta.

Temple espera que la trayectoria descendente de los precios se mantenga hasta 2025 en la zona euro. Y considera que la desaceleración de la inflación en curso, combinada con los efectos negativos de los aranceles impuestos por EEUU contra las exportaciones europeas, probablemente lleve al BCE a recortar los tipos de interés de forma más agresiva de lo que esperan actualmente los mercados (50 puntos básicos, pb, adicionales para finales de año).

Ofi Invest recomienda renta variable y bonos soberanos europeos

Por su parte, la gestora francesa Ofi Invest cree que tanto la renta variable europea como los bonos soberanos, se van a beneficiar en el contexto actual económico y de mercados. Y ello por dos motivos: el cambio de paradigma fiscal en Alemania, que ha anunciado una inversión de 500.000 millones€ para reflotar su economía, junto al enorme gasto en Defensa de 800.000 millones previsto en los próximos años en Europa; así como el inicio de año titubeante en Estados Unidos por la incertidumbre, que ha afectado a la confianza de los actores económicos, de los negocios y de los hogares.

Según Ombretta Signori, Head of Macro Research and Strategy de Ofi Invest AM, los fundamentos de la economía de EEUU siguen siendo sólidos, pero la incertidumbre empieza a reflejarse en la confianza de los actores económicos y en las encuestas de negocios y hogares. Los hogares comenzaron 2025 consumiendo menos y ahorrando más. El consumo, junto al mercado laboral, son los factores a seguir, según los expertos de Ofi Invest AM. Porque el mercado laboral ya no tiene exceso de demanda, lo que podría reducir ligeramente el consumo. Y porque hay otras preocupaciones en el escenario, como una inflación persistente, más el impacto esperado de los aranceles aduaneros. Las expectativas de inflación han despegado, pero siguen siendo volátiles.

En enero de 2025, la inflación en Estados Unidos alcanzó el 3.0% interanual, frente al 2.9% en diciembre, y el 3.3% la inflación subyacente, frente al 3.2% en diciembre. Enero suele ser un mes volátil, pero habrá que estar pendiente de si los datos a futuro confirman o no esta tendencia, ya que el reequilibrio entre servicios y manufactura, y el enfriamiento del mercado laboral, deberían aliviar las presiones de la demanda sobre los precios. La Fed en marzo no tuvo prisa por bajar los tipos, y probablemente se mantendrán invariables hasta que pueda obtener una mejor lectura de la incertidumbre actual.

El resultado de las elecciones alemanas sugiere que lo previsible es una coalición CDU/SPD encabezada por Friedrich Merz, aunque dos partidos podrían bloquear el cambio constitucional en el freno de la deuda. Para evitarlo, Merz ha anunciado un fondo especial a 10 años (fuera del balance) de 500.000 millones con el que invertir en infraestructuras (transporte, energía, infraestructura digital, educación, hospitales, etc.), así como un cambio en el freno de la deuda para que el gasto en Defensa que supere el 1% del PIB, esté exento sin fecha de vencimiento. Además, 16 estados federales se beneficiarán de una exención del freno de la deuda del 0.35% del PIB.

Ursula von der Leyen ha anunciado que se destinarán 800.000 millones en cuatro años para gastos de Defensa. Las fuertes inversiones en Defensa que serán implementadas por los países europeos, guardan relación con las conversaciones de paz Rusia-Ucrania, y con el esperado crecimiento del gasto desde el 2% al 3% del PIB en los países de la OTAN, que debería ser aprobado en primavera.

En febrero, la inflación de la zona Euro bajó al 2.3% interanual (frente al 2.5% en enero), y la inflación subyacente cayó al 2,6% (frente al 2,7% en enero). La bajada de tipos de 25 pb en marzo estaba descontada, y los expertos de Ofi Invest AM esperan más recortes de tipos del BCE para este año. Sin embargo, donde había consenso en bajar tipos, están surgiendo discrepancias en el seno del BCE entre “palomas” y “halcones”, mientras que está surgiendo un debate en el seno del BCE sobre cuál debe ser el ritmo de normalización del balance del banco central, dada la reciente subida en los retornos de los bonos a largo plazo.

Las preocupaciones sobre el crecimiento en Estados Unidos,. y los anuncios de estímulo en Europa, elevaron los rendimientos de los bonos europeos a principios de marzo, mientras que volvieron a converger las expectativas del mercado sobre la futura tendencia de las políticas monetarias de la Fed y el BCE.

La magnitud y velocidad del plan de estímulo en Alemania sorprendió al mercado, y a la espera de su definitiva concreción, es probable que suban los retornos de los bonos ce forma sostenida. Según Ofi Invest AM, se trata de una oportunidad para agregar duración a las carteras. En resumen, la gestora mantiene su sobre ponderación en los activos de renta fija, y aumenta esta sobre ponderación en bonos soberanos de la zona Euro. En los bonos corporativos, con un impulso que sigue siendo sólido, y pese al riesgo de ensanchamiento de diferenciales, el carry ofrece la protección suficiente para una ligera sobreponderación.

Las Bolsas tuvieron un comportamiento muy bueno en enero con la excepción de Estados Unidos, que muestra signos de agotamiento, con el Nasdaq en negativo en lo que va de año.. Pese al repunte en Wall Street tras la llegada de Trump, la leve revisión a la baja en las perspectivas de crecimiento en USA, está empezando a impactar en el consumo. .

Las acciones tecnológicas de mayor capitalización, como Nvidia y Tesla, tuvieron una fuerte caída. Y el sorprendente plan de Alemania de invertir cientos de miles de millones de euros, lo que rompe con su tradicional conservadurismo fiscal, puede hacer cambiar la visión de los inversores sobre la renta variable europea, motivo por el cual en Ofi Invest AM suben algo la exposición a este activo.

El sorpresivo cambio fiscal en Alemania produjo ganancias del euro frente al dólar. Ahora, Ofi Invest AM todavía cree que el actual escenario macroeconómico favorece al dólar, porque los aranceles actuales y otros que podrían aplicarse en abril, dan al dólar una prima de aversión al riesgo. El dólar también recibiría apoyo de un enfoque cauteloso por parte de la Reserva Federal. hacia los recortes de tipos, y por el debilitamiento de sus principales socios comerciales.

Natixis vislumbra dos bajadas de tipos del BCE

Natixis CIB ha elaborado el informe ‘Eurozona: ¿bastará la ralentización de la inflación para que el BCE siga bajando los tipos?’, donde analiza la evolución de la inflación, qué dirección tomará en marzo y abril y los factores que más han influido en los precios al consumo en la zona euro. Según se desprende del informe, elaborado por el equipo de análisis liderado por el español Jesús Castillo, Natixis CIB espera que la inflación de la zona euro siga bajando en marzo, hasta el 2,3% desde el 2,4% de febrero. Pero, ¿será suficiente para que el BCE reduzca sus tipos en abril? “Más allá de la solitaria lectura de marzo, y tras tener en cuenta nuestras nuevas hipótesis sobre los precios del crudo y la reciente apreciación del euro, esto nos ha llevado a revisar a la baja nuestras previsiones de inflación, hasta el 2% para 2025 y el 1,6% para 2026, muy por debajo de las previsiones de marzo del Eurosistema (2,3% para 2025 y 1,9% para 2026)”, se lee en el artículo. Para Natixis CIB, aparte de la inflación, los datos más importantes para el BCE serán la evolución de la guerra comercial con Estados Unidos (riesgo para la actividad, susceptible de dar lugar a nuevos recortes de tipos) y el plan de estímulo fiscal de Alemania con gastos en infraestructuras y defensa (que podría llevar a algunos miembros del Consejo de Gobierno de línea dura a pecar de cautelosos dado el impacto inflacionista, que sin embargo parece limitado hasta 2026-2027). En este sentido, el análisis apunta a dos recortes de 25 puntos básicos en abril y junio de este año, situando el tipo de depósito en el 2% en junio.

Pero, para anticipar la dirección que tomará la inflación en abril, Natixis CIB ha analizado los factores que más han influido en los precios al consumo en la zona euro:

- Los precios de la energía, que siguen siendo el factor más influyente a corto plazo, ya que el componente energético del índice de precios al consumo representa el 9,4% en el caso del IPCA, del que aproximadamente la mitad se explica por los precios del petróleo crudo y el resto por los precios de la electricidad (3%) y el gas (1,7%). En las últimas semanas (aunque ha habido, inevitablemente, cierta volatilidad), los precios del petróleo han caído y los del gas han seguido bajando ligeramente, lo que sugiere que la contribución del componente energético a la inflación en marzo será incluso ligeramente negativa.

- Por otro lado, los precios de los bienes representan alrededor del 25% del IPCA. Las encuestas muestran que los plazos de entrega han vuelto prácticamente a los niveles anteriores a 2020.

En cuanto a la energía, la inflación de los servicios ha sido la principal fuente de inflación y, por tanto, un motivo de preocupación para el BCE. La inflación de los servicios se ha mantenido prácticamente estable desde finales de 2023, en torno al 4%. ¿Se mantendrá el descenso de 0,4 puntos de febrero (hasta el 3,7% interanual)? Se espera que la inflación general se sitúe en el 2,3% en 2025, para luego descender hasta alrededor o ligeramente por debajo del 2% en 2026 y 2027.

El mercado habla ahora de estanflación

Hace dos años los economistas esperaban una recesión en Estados Unidos. Nunca llegó. Al contrario, el crecimiento estadounidense coqueteó con un 3%. Y ahora los analistas hablan de 'estanflación'. Un concepto de moda que combina de estancamiento e inflación. La Fed ha reforzado esta tesis. Teme por el crecimiento estadounidense debido a la incertidumbre vinculada a las políticas de Trump. Le preocupa la inflación, sobre todo por los aranceles. Ha revisado a la baja su previsión de crecimiento hasta el 1,7% este año (desde el 2,1%), y al alza su previsión de inflación hasta el 2,7% (desde el 2,5%). Esto explica en parte por qué ha decidido no bajar los tipos de interés.

Tras la decisión de su mejor enemigo, Jerome Powell, Trump replicó en redes sociales con una nueva misiva: "Más vale que la Fed baje los tipos". La estanflación podría ser un escenario poco alentador, con una economía que se ralentiza, pero no permite bajar los tipos para estimularla porque la inflación es alta.

La gestora estadounidense Payden & Rygel es optimista: "La semana pasada, la Reserva Federal mantuvo sus tipos de interés de referencia en el 4,33%, a la espera de más claridad. En un escenario tan incierto, sin embargo, hay un tema en el que la Fed y Wall Street parecen estar de acuerdo: los aranceles provocarán un aumento de los precios. Según el Resumen de Proyecciones Económicas (SEP) de marzo, los responsables políticos no esperan nuevos avances en la inflación subyacente

El equipo de inversión de Portocolom AV defiende la buena salud de la economía estadounidense: "Los mercados siguen viéndose afectados por la incertidumbre generada por el gobierno estadounidense, lo que se traduce inmediatamente en volatilidad y toma de beneficios en las Bolsas. Eso es lo que ocurrió la semana pasada hasta conocer la decisión de la Fed y sus conclusiones sobre el estado de la economía en Estados Unidos. Su mensaje fue claro y nuevamente reiterado: ante el panorama macro actual no tienen necesidad de continuar con las bajadas de tipos de interés, ya que desde el gobierno las medidas anunciadas podrían afectar a las previsiones sobre aspectos diversos de la economía como son el comercio, la inmigración o la política fiscal, con impacto directo en la inflación, lo que ha provocado un aumento de la incertidumbre a nivel global. Dicho esto, el mensaje sobre la salud de la economía estadounidense sigue siendo positivo para Estados Unidos a pesar de haber elevado la estimación de la inflación para el año en curso hasta el 2,7% frente al 2,5% anterior, y haber rebajado el crecimiento del PIB hasta el 1,7% desde el 2,1% previo. La economía seguirá creciendo, no entrará en recesión y el impacto de la imposición de aranceles solo provocará un incremento de la inflación de manera transitoria (según la FED), por ello siguen anticipando dos bajadas de 25 puntos básicos del tipo de interés en 2025, es decir, sin cambios respecto a la reunión previa, aunque en este caso hay cuatro de diecinueve miembros que no ven bajada de tipos y otros cuatro que anticiparon que se producirá solo una”.

Juan José del Valle, de Activotrade SV, por su parte, pone el focoen la decisión de la Reserva Federal de reducir su balance: “La Fed, “hawkish”, aparenta tranquilidad y confirma que la inflación dependerá de los aranceles. Powell mantiene los tipos por segundo mes consecutivo después de que las bajase el mes de diciembre. Especialmente preocupante es la revaluación al alza de la inflación subyacente en 2025 y la tasa de desempleo con una caída considerable del crecimiento del PIB desde el 2.1% anterior al 1.7% actual. Un detalle importante en la letra pequeña de la última reunión de la Reserva Federal es que van a reducir su balance más despacio de lo que lo hacían previamente desde 25.000 millones$ hasta 5.000 millones$ mensuales en la actualidad, cuando antes del verano pasado lo venían reduciendo en 60.000 millones$ cada mes”, subraya.

El dólar se mantiene estable

Ruben Ferreira, Head of Portuguese Operations en FlowCommunity, destaca que el dólar se mantuvo estable, mientras los inversores evaluaban los últimos acontecimientos en materia comercial y esperaban nuevas señales económicas. El lunes, el presidente de Estados Unidos, Donald Trump, anunció cambios en la política comercial que incrementaron la incertidumbre y podrían fomentar una postura más cautelosa por parte de los operadores.

Trump reafirmó su intención de imponer aranceles a los automóviles e introdujo un gravamen del 25% sobre los países que compren petróleo a Venezuela, lo que añadió una nueva capa de riesgo. Este escenario de incertidumbre podría seguir ensombreciendo las perspectivas a corto plazo para el dólar. Un aumento de las tensiones comerciales podría debilitar la divisa, al aumentar los temores en torno a la estabilidad económica.