La paz en Ucrania beneficia a constructoras, defensa, y a la industria

Miguel Ángel Valero

Semana activa en el terreno geopolítico, en la que la noticia más importante es que EEUU y Rusia han iniciado un proceso de diálogo para afrontar el cese del conflicto iniciado hace tres años por la invasión rusa de Ucrania. Los acontecimientos van sucediéndose de manera rápida en el que se abren dos escenarios:

- Un acuerdo rápido entre Estados Unidos y Rusia, sin participación explícita de Ucrania y tampoco de la Unión Europea. Esto daría solución al conflicto, pero dejaría la zona frágil y sensible a una reapertura de las hostilidades.El ejército ucraniano se sostiene y presenta cara a Rusia gracias a los apoyos estadounidenses, sin los que difícilmente podría continuar la guerra. Tanto EEUU como Rusia tienen incentivos para desarrollar esta línea de negociación, ya que con ello Trump conseguiría presionar a la baja los costes energéticos, además de llevarse el crédito político de la paz, y Rusia frenaría la sangría económica que supone la guerra, permitiéndole abrir un proceso de reintegración a la economía mundial y también de rearme.

- Un cierre acordado en el que tanto Ucrania como la Unión Europea participan. Sería la verdadera solución al conflicto y permitiría una reintegración más rápida de Rusia a la economía global. Sin embargo, por como se están desarrollando los acontecimientos, esta sería la vía más larga, algo con lo que el lado estadounidense no estaría conforme.

Cualquiera que fuese el acuerdo, a corto plazo los grandes beneficiados serían:

- Las empresas de construcción y materias primas, si participan en la reconstrucción de Ucrani

- Empresas de defensa, pues Europa parece más consciente de la necesitad de incrementar el gasto militar

- El sector industrial, especialmente el alemán, por la reducción en los costes energéticos.

Deutsche Bank: Demasiadas incógnitas

Un análisis de Deutsche Bank destaca que la perspectiva de un inminente alto el fuego entre Rusia y Ucrania ha cobrado impulso después de que Trump acordara en una llamada telefónica con Putin iniciar negociaciones para poner fin a la guerra, una afirmación clave de la campaña electoral que le llevó a la Casa Blanca de nuevo, aunque no presentó ninguna idea concreta.

Hasta ahora, han surgido pocos detalles con respecto al plan y su cronograma. ¿El posible alto el fuego será temporal o permanente? ¿Dónde se trazarán las fronteras? ¿Se levantarán las sanciones a Rusia? ¿Se dará a Ucrania un camino hacia la UE? ¿Regresarán los ucranianos desplazados? ¿Ayudarán las potencias extranjeras a la reconstrucción de Ucrania? Son algunas de las preguntas sin respuesta en este momento. Además, si el plan es aceptable para los aliados europeos de Ucrania y, lo que es más importante, para Ucrania y Rusia, también es cuestionable en este momento.

"Por lo tanto, no estamos en condiciones de discutir la viabilidad y/o aceptabilidad de un posible alto el fuego ni de adoptar una posición sobre cómo debería estructurarse el acuerdo. Nuestro objetivo es considerar cómo cualquier posible fin a la invasión rusa de Ucrania podría afectar a los mercados financieros", reconocen los expertos del banco alemán.

Las reacciones de los mercados financieros en los principales países europeos hasta ahora han sido bastante contenidas, lo que recuerda a la reacción de corta duración al inicio de la invasión rusa de Ucrania en 2022. Sin embargo, las empresas más expuestas a Ucrania, reflejadas por el índice WIG-Ukraine en la Bolsa de Varsovia, reaccionaron de manera exuberante, saltando más del 35% (en euros) desde el 5 de febrero.

"La incipiente etapa del proceso y la gran incertidumbre del mismo han impedido que los inversores consideren seriamente un evento de este tipo y su impacto. Sin embargo, tratamos de identificar los activos y partes del mercado que podrían verse afectados si se materializara el fin de la guerra", insiste el análisis del Deutsche.

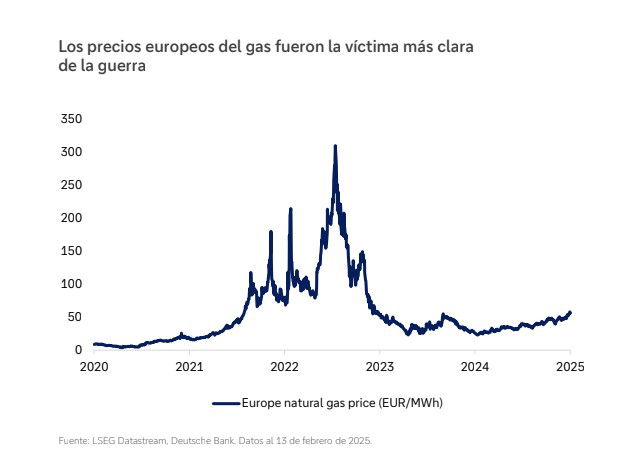

No es fácil olvidar el alza extrema de los precios del gas natural durante la crisis energética derivada de la invasión rusa de Ucrania, y su papel en el aumento del coste de vida y el daño a la producción industrial europea. A medida que el suministro ruso de gas retrocedió, los precios alcanzaron niveles récord, superando el umbral de 300e/MWh en agosto de 2022, muy lejos de los niveles inferiores a 20€/MWh a principios de 2021 antes de que comenzaran a surgir informes de una invasión inminente. En su apogeo, el gas ruso estaba siendo suministrado a Europa por tres rutas principales: Nord stream, el gasoducto Yamal-Europe y los gasoductos a través de Ucrania. Los suministros a través de los dos primeros terminaron en 2022, pero los flujos continuaron a través de la ruta ucraniana hasta finales del año pasado, cuando no se renovó el acuerdo de tránsito de gas.

Si bien las reducciones relacionadas con el clima en los niveles de almacenamiento de gas en Europa y la necesidad de reconstruir estos inventarios durante el verano justifican un precio más alto del gas licuado (LNG) hacia Europa, un alto el fuego en Ucrania podría ejercer una presión a la baja sobre los precios del gas en teoría. Si se restablece un acuerdo de tránsito de gas, los flujos pueden reiniciarse a través de la ruta ucraniana. Sin embargo, hay numerosas condiciones que necesitarían ser satisfechas de antemano. En primer lugar, un factor importante es la receptividad de la administración de EEUU a un reinicio de los flujos de gas de Rusia a Europa y su interés en que Europa compre más de su GNL en lugar de gas ruso. "Además, no sabemos si hay un apetito entre las naciones europeas para reanudar la compra de gas ruso", resaltan los analistas del Deutsche Bank.

Antes de que los flujos se detuvieran en diciembre de 2024, alrededor de 40 mcm/d de gas ruso fluía a través de esta ruta con destino a Eslovaquia, República Checa y Austria. Suponiendo que solo se reanuden estos flujos a principios del verano, el impacto sobre los precios del gas en Europa sería bastante limitado y podríamos ver una rebaja de alrededor de 10€/MWh conrespecto a los niveles actuales de casi 50€/MWh . Sin embargo, si se vuelve a los niveles anteriores a la guerra de 120 mcm/d a través de Ucrania, se espera que la caída de los precios sea mucho más fuerte, potencialmente hasta 30€/MWh menos.

El calendario de restablecimiento de los flujos también desempeñará un papel crucial en la capacidad de Europa para reconstruir su almacenamiento de gas, por lo que tendrá un impacto en la evolución de los precios. Ambos gasoductos Nord stream 1 junto con uno de los dos gasoductos Nord stream 2 fueron volados en 2022, dejando solo un gasoducto con una capacidad de alrededor de 75 mcm/d. Incluso antes de la invasión de Ucrania, el Nord stream 2 era muy divisivo entre la población de Alemania (el gasoducto transportaba gas de Rusia a Alemania). Además, las autoridades alemanas nunca certificaron su funcionamiento. Por lo tanto, parece improbable que los responsables de las políticas alemanes consideren la reanudación de los flujos a través de este gasoducto en el corto plazo. Tampoco es probable que cambie el futuro del gasoducto Yamal-Europa, dado que Polonia, el país por el que el gasoducto cruza a la UE, ha adoptado una postura firme, reflejada en una reciente declaración de que los flujos de gas de Rusia a Europa occidental nunca deberían restablecerse -incluso si Rusia y Ucrania alcanzan un acuerdo de paz- y ha pedido el desmantelamiento de los gasoductos Nord.

Las exportaciones de petróleo son una importante fuente de ingresos para que Rusia mantenga funcionando su máquina de guerra. Los esfuerzos anteriores se orientaron en gran medida a limitar estos ingresos a través del mecanismo de limitación de precios del G7 y la prohibición dela prestación de servicios para el petróleo comercializado por encima del límite de precios. En sus últimas semanas, la administración Biden también impuso algunas de las sanciones más fuertes a la industria petrolera rusa. Cubrieron a productores, proveedores de servicios ,compañías de seguros y 157 petroleros. Se estima que los buques sancionados transportaron alrededor de 1,7 mbbl/d de petróleo y productos derivados. Sin embargo, para evadir estas restricciones, Rusia ha logrado construir una considerable flota en la sombra de petroleros. Se estima que el 70% del petróleo ruso fue transportado en tales buques. En lugar de clientes occidentales, países como China e India han estado comprando petróleo ruso. En esencia, lo que ha sucedido es simplemente un cambio en el consumidor final sin mucho impacto, si es que lo hay, en los flujos.

Por otro lado, la mayor restricción a la producción petrolera rusa en el último año parece haber sido las cuotas de producción de la OPEP+ en lugar de las sanciones. Dejando a un lado los errores marginales, Rusia ha sido capaz de cumplir consistentemente con su cuota de la OPEP+, a juzgar por las estimaciones de producción de la Agencia Internacional de Energía. (AIE) Por lo tanto, es poco probable que el levantamiento de las sanciones dé lugar a un nivel de producción significativamente diferente, lo que reduciría al mínimo el impacto esperado en los precios del petróleo.

Aunque las necesidades de reconstrucción de Ucrania son amplias, las estimaciones actualizadas sobre estas necesidades siguen siendo difíciles. Un informe del Banco Mundial publicado en febrero de 2024 tras dos años desde la invasión, situó la factura de la reconstrucción en cerca de 500.000 millones$ en los próximos diez años. Dado que ahora estamos en la marca de los tres años de la guerra, es probable que la factura sea considerablemente más alta.

Los mercados europeos acogerán con satisfacción la menor incertidumbre, pero se espera que su impacto en las valoraciones sea insignificante, sobre todo teniendo en cuenta que existen otras preocupaciones en torno a los aranceles que pueden compensar cualquier positividad. Sin embargo, puede haber algunos actores específicos de la subindustria que puedan desempeñar un papel en el proyecto de reconstrucción. Es probable que las empresas europeas activas en la construcción y el desarrollo de infraestructuras se beneficien. Entre ellas figuran empresas en la industria de los materiales, como el cemento, la pintura, el acero, etc. Dados los daños que sufren las empresas ucranianas de infraestructura de energía y comunicaciones que operan en áreas como los cables de alta tensión y los equipos de comunicación, pueden asegurarse un papel en el servicio de las necesidades de Ucrania. Los proveedores de materiales y construcción polacos podrían situarse simplemente por tener muchos miembros del personal ucraniano y la facilidad de transporte. Además, las marcas minoristas polacas pueden encontrar la oportunidad de expansión en Ucrania mucho más fácil dada la gran conciencia de marca que ya existe entre la diáspora ucraniana con sede en Polonia, al menos algunas de las cuales pueden optar por regresar.

"Una vez más, reiteramos que no estamos adoptando una posición sobre el levantamiento de las sanciones rusas. Simplemente estamos evaluando el impacto en el mercado financiero de, por ahora, un escenario hipotético de la eliminación de las sanciones rusas", matizan los analistas del Deutsche Bank. Es probable que el impacto de esa medida sea doble. Algunas empresas pueden beneficiarse de la flexibilización de los precios de las materias primas o de la producción, mientras que otras pueden beneficiarse del aumento de los negocios en Rusia. La salvedad para este último es que requeriría la voluntad de las empresas de volver a comprometerse con Rusia. Es bastante plausible que la mayoría de ellos simplemente encuentren poco atractiva la oportunidad de restablecer una presencia local y cadenas de suministro. Las empresas energéticas europeas pueden clasificarse como tales. Las empresas con alta exposición al gas natural verán potencialmente una merma en sus ingresos por la caída de los precios del gas natural. Esto no solo puede afectar a los mercados de valores, sino también a los mercados de divisas, ya que las monedas de los principales productores de gas natural y GNL, como NOK y CAD, también están bajo presión debido a la perspectiva de una menor demanda de su producción. Por otro lado, algunas empresas pueden reanudar, o de hecho desinvertir, sus proyectos abandonados/congelados en Rusia, proporcionándoles una fuente adicional de ingresos. Algunas empresas del sector de los servicios públicos europeos pueden verse afectadas negativamente.

Si los precios del gas natural cayeran significativamente, esto también debería hacer bajar los precios de la energía. Las empresas que generan energía utilizando recursos además del gas natural, como las que están en el espacio de las energías renovables, pueden ver un impacto dado que es poco probable que sus costes se reduzcan junto con sus ingresos.

Los precios más bajos de la energía pueden ayudar a las industrias de Europa que consumen mucha energía, como las químicas y siderúrgicas. Estas empresas experimentaron un salto significativo en los costes de los insumos durante la crisis energética de 2021-2023, lo que provocó que inversores se mantuvieran alejados de estas acciones. Una caída importante en los precios del gas natural puede ayudar a hacerlos más atractivos para los inversores una vez más. Luego están las empresas que tuvieron o todavía tienen una considerable exposición a los ingresos de Rusia que podrían ser capaces de reconstruir sus cadenas de suministro. Algunas acciones del sector bancario y del espacio de consumo pueden entrar en esa categoría. Además, hay productos para los que no es fácil encontrar alternativas, por ejemplo los utilizados por la industria de la aviación. Las sanciones han obstaculizado gravemente la capacidad de Rusia para adquirir esos productos. Las empresas especializadas en ellos probablemente recibirían un impulso de mayores oportunidades de negocio en Rusia.

Los nuevos aranceles afectarán a Canadá, México y Brasil

La hipotética paz en Ucrania no detiene la guerra de los aranceles, ya que Trump anunció nuevas tarifas al acero y al aluminio que, a diferencia de 2018, serán más extensas (alcanzando a bienes terminados), sin excepciones y se implantarán más rápido (usando la vía de la sección 232). Los países más afectados serán Canadá, México y Brasil. Hasta el momento no hay respuesta explícita por parte de ningún país, aunque la Unión Europea ha manifestado que tomará contramedidas.

Todo esto en medio de datos negativos para la economía de EEUU. La inflación de enero sorprendió al alza. Se trató de la cifra más alta desde agosto de 2023, aunque los datos son más volátiles en enero, debido a cierto efecto calendario. Por componentes, la lectura fue mixta: el repunte se explicó principalmente porque los precios de la energía aportaron al alza a la inflación (+0,06 p.p.), por primera vez desde julio, y también porque los bienes están dejando de contribuir a la baja. Las buenas noticias vinieron por el lado de los servicios, que continúan su senda de moderación y los avances en los precios se redujeron una décima hasta el +4,3%.

Las ventas minoristas en EEUU han sido más débiles de lo esperado. Las ventas al por menor se reducían un -0,9%, mostrando que los consumidores han frenado las compras adelantadas para evitar el efecto de los potenciales aranceles. Se han reducido principalmente el consumo de bienes duraderos, electrónica y bienes de consumo (libros, ropa, etc.).

Ebury: Ucrania y el aplazamiento de los aranceles a Europa impulsan al euro

Ebury, la fintech especializada en pagos internacionales e intercambio de divisas, subraya el impulso del euro y del resto de monedas europeas por “las crecientes esperanzas de que se ponga fin a la guerra entre Rusia y Ucrania y un aparente aplazamiento de los aranceles de Trump dirigidos a la UE”. No obstante, Ebury matiza este optimismo: “Observamos que la amenaza sólo se ha aplazado, y no por mucho tiempo, por lo que nos mostraríamos escépticos ante cualquier nuevo repunte de la moneda común (a no ser que empecemos a ver alguna reducción en la brecha de los resultados económicos al otro lado del Atlántico)”. Los analistas de la fintech recuerdan que dos informes de esta semana podrían empezar a mostrar indicios de tal reducción: el martes se publicará la encuesta ZEW sobre las expectativas de los inversores, seguida el viernes por los índices PMI de febrero. "El consenso es favorable a un modesto repunte de los índices de servicios y manufacturas, lo que podría aliviar algunas de las preocupaciones a corto plazo sobre el estado de la economía de la zona euro. Sin embargo, el crecimiento sigue siendo débil y parece casi segura una nueva reducción de los tipos de interés por parte del BCE”, explican.

El anuncio de que EE.UU. y Rusia mantendrían conversaciones de paz sobre Ucrania impulsó a los activos europeos, y eso incluyó a las divisas, sobre todo el euro y la corona sueca. Al menos por ahora, los mercados hacen caso omiso del deterioro de la relación entre EEUU y Europa. El retraso en la presentación de los aranceles recíprocos también ha aumentado las esperanzas de que estas restricciones comerciales se utilicen de forma sectorial y como palanca de negociación geopolítica en lugar de como herramienta económica básica. Estos dos factores han impulsado a las principales divisas del mundo frente al dólar y han contribuido a que las Bolsas estadounidenses y europeas alcancen nuevos máximos históricos. Ni siquiera la desafortunada sorpresa al alza en la inflación estadounidense de enero pudo aguar la fiesta, y los bonos del Tesoro obtuvieron un rendimiento positivo a pesar de todos los vientos en contra de esta clase de activos.

Esta semana hay que estar pendientes de las cifras de confianza empresarial, ahora que los temores arancelarios parecen haberse al menos aplazado. El viernes se publicarán los PMI de las principales áreas económicas, lo que permitirá observar cualquier posible reducción de la brecha de resultados económicos entre EEUU y las economías de la Eurozona.

- EUR: El aparente aplazamiento de cualquier arancel general dirigido a la Unión Europea, al menos durante unas semanas, fue acogido con alivio por los activos europeos y el euro. Sin embargo, observamos que la amenaza sólo se ha aplazado, y no por mucho tiempo, por lo que nos mostraríamos escépticos ante cualquier nuevo repunte de la moneda común (a no ser que empecemos a ver alguna reducción en la brecha de los resultados económicos al otro lado del Atlántico). Dos informes de esta semana podrían empezar a mostrar indicios de tal reducción: el martes se publicará la encuesta ZEW sobre las expectativas de los inversores, seguida el viernes por los índices PMI de febrero. El consenso es favorable a un modesto repunte de los índices de servicios y manufacturas, lo que podría aliviar algunas de las preocupaciones a corto plazo sobre el estado de la economía de la zona euro. Sin embargo, el crecimiento sigue siendo débil y parece casi segura una nueva reducción de los tipos de interés por parte del BCE.

- USD: La estabilidad de los tipos del Tesoro estadounidense la semana pasada fue notable teniendo en cuenta las noticias que hemos estado viendo sobre la inflación. La sorprendente subida de los salarios en el informe laboral de enero vino seguida la semana pasada de sorpresas alcistas en todas las principales métricas de inflación. Un 0,5% intermensual en el informe general, que equivale a un 6% anualizado, y un salto mensual del 0,4% en el índice subyacente (5% anualizado) es lo último que quería ver la Reserva Federal. En nuestra opinión, esto puede poner en entredicho la posibilidad de que se produzcan recortes de tipos en 2025, lo que es claramente positivo para el dólar.Por el momento, el mercado de renta fija estadounidense se está tomando estas noticias con calma, y el dólar está cotizando, en su mayor parte, al margen de las noticias relacionadas con los aranceles. Con pocas noticias de interés esta semana (los PMI influyen menos en el mercado estadounidense que en el resto del mundo), y una semana corta por festivos, el dólar probablemente cotizará principalmente en función de las noticias de otros lugares, suponiendo, por supuesto, que la administración Trump no lance nuevas cintas bomba.

- GBP: La semana pasada, la libra esterlina se sumó al repunte general frente al dólar. Una sorpresa positiva en el informe del PIB del cuarto trimestre (que mostró una modesta expansión del 0,1% después de que los economistas se prepararan para una leve contracción) sin duda ayudó al optimismo. También puede que nos estemos dando cuenta de que la reunión de febrero del Banco de Inglaterra fue más hawkish de lo que se pensaba. En su intervención de la semana pasada, Greene, miembro del Comité de Política Monetaria, culpó a las limitaciones de la oferta, y no a la insuficiencia de la demanda, de la debilidad del crecimiento, lo que, en nuestra opinión, constituye un cambio positivo.Esta semana será inusualmente rica en nuevos datos sobre la economía británica, ya que se publicarán informes sobre el empleo, la inflación y la confianza empresarial. El viernes por la tarde deberíamos tener una visión mucho más clara de la posibilidad de una mayor relajación de la política monetaria. Los comentarios de Megan Greene, al menos, sugieren que los tipos del Reino Unido podrían permanecer más altos durante más tiempo, y el próximo recorte no está totalmente descontado hasta la reunión del banco en junio.

- JPY: La semana pasada, el yen, un valor refugio, se situó en el fondo del ranking de rendimientos del G10, debido al modo de 'risk on' de los mercados financieros. Esta semana es importante para el yen por los datos macroeconómicos. El PIB del cuarto trimestre dio una grata sorpresa al alza, con un crecimiento anualizado del 2,8%, muy por encima de la estimación del 1% y el tercer trimestre consecutivo de expansión positiva. El jueves se publicará la inflación de enero, y el viernes los índices PMI .Los inversores siguen pensando en un endurecimiento adicional de la política del Banco de Japón en los próximos meses, aunque con sólo una subida de tipos de 25 puntos básicos prevista para 2025, sigue habiendo margen para una revisión al alza de los tipos en caso de que los próximos datos, en particular los relativos a la inflación, coincidan sorprendentemente al alza con el informe del PIB de hoy. Seguimos favoreciendo al yen, sobre todo en el actual entorno de crecimiento incierto.

- CNY: El yuan logró recuperar parte de sus pérdidas la semana pasada. La confianza en el riesgo se ha vuelto más favorable y el repunte del 7% del principal índice de Hong Kong, el Hang Seng, ha sido especialmente impresionante, con el optimismo en torno a la tecnología de inteligencia artificial impulsada por China. Las recientes declaraciones del Gobernador del Banco Popular de China, Pan Gongshen, reiteraron que las autoridades se están centrando cada vez más en el consumo. También elogió la estabilidad del yuan y su tono sobre el tipo de cambio refuerza nuestra opinión de que el banco no permitirá que la divisa caiga demasiado, ni demasiado rápido. Las noticias de EE.UU., sobre todo las relacionadas con los aranceles, deberían seguir siendo clave para el yuan por ahora. El calendario económico nacional está bastante vacío, aparte de la fijación del LPR el jueves, sin que se esperen cambios en el tipo a 1 o 5 años. También se espera que el tipo MLF a 1 año del PBOC se mantenga estable, y es probable que las autoridades esperen a que se aclare un poco más la cuestión de los aranceles antes de realizar ajustes políticos más significativos.

Oro: le geopolítica reduce su valor como activo refugio

Tito Iakopa, director comercial de FlowCommunity, destaca que los precios del oro comenzaron la semana al alza, recuperándose tras una corrección registrada el viernes 14 de febrero. Esta subida se produce en un contexto de debilitamiento del dólar estadounidense y ante crecientes expectativas de que la Reserva Federal pueda reducir las tasas de interés ya en julio, antes de lo previsto inicialmente. Además, la incertidumbre en torno a los aranceles recíprocos propuestos por Trump podría impulsar el precio del oro.

La semana pasada, Trump ordenó a sus asesores que exploraran la posibilidad de aplicar aranceles recíprocos a los países que imponen gravámenes a los productos estadounidenses, lo que aumentó el temor a una posible guerra comercial global. Su propuesta de imponer aranceles a la importación de automóviles a partir del 2 de abril podría empujar a los inversores a buscar en el oro una cobertura frente a la inestabilidad económica. Si estas medidas se implementan, podrían mantener el impulso alcista del oro; no obstante, una eventual reversión de la política podría ejercer presión vendedora sobre el metal precioso. Los acontecimientos geopolíticos también podrían influir en el sentimiento del mercado.

El aumento del optimismo en torno a una posible resolución del conflicto entre Ucrania y Rusia, tras informaciones sobre negociaciones entre Estados Unidos y Rusia, podría reducir la demanda de oro como activo refugio, lo que podría nublar las perspectivas a corto plazo.