Paralización de inversiones a la espera del 'Día de la Liberación' el 2 de abril

Miguel Ángel Valero

Los volúmenes de negociación en la mayoría de las Bolsas globales se han ralentizado ante unos inversores que se mantienen a la espera de los anuncios arancelarios del 2 de abril, consagrado por Donald Trump como el Día de la Liberación. En este sentido, la reacción tras las sorpresivas tarifas a las importaciones de vehículos fue contenida, con retrocesos sectoriales algo más elevados (Autos europeos -1,5%), pero en agregado la reacción no ha sido extrema. La tranquilidad también se ha establecido en los bonos, sin movimientos bruscos a ambos lados del Atlántico, mirando a los datos de inflación en Francia, España, y EEUU (deflactor del consumo estadounidense). Esta calma tensa existirá al menos hasta el 2 de abril, en el que parte de la incertidumbre tarifaría podría disiparse.

No obstante, el sector automovilístico está en el punto de mira tras el penúltimo anuncio de Trump, con correcciones importantes para General Motors (-7,3%) o Ford (-3,8%), dos de las compañías más perjudicadas si Europa toma represalias similares a las anunciadas por la Casa Blanca. E importantes avances en las cotizaciones de Hertz (+22,6%) o Avis (+20,4%), al asumir el mercado que los nuevos aranceles encarecerán la compra de vehículos y el consumidor optará más bien por el alquiler. En Europa, a las caídas en ventas de compañías como Valeo (-7,7%), Stellantis (-4,2%) o Mercedes-Benz (-2,6%) se combinaron con avances en Ferrari (+1,8%; tras anunciar incrementos de precio de sus vehículos en un +10% para compensar los aranceles), Michelin (+2,2%) y Renault (+0,5%).

Asia cierra la semana con caídas generalizadas. Supone la peor sesión en el último mes, ligado a la preocupación en torno a los últimos anuncios de tarifas y su posible impacto en el crecimiento. El MSCI Asia Pacífico se deja hoy así un -1,3%, su mayor retroceso desde finales de febrero, con Toyota, Taiwan Semiconductors y Samsung Electronics liderando las contribuciones negativas. Las Bolsas de Japón –Nikkei -1,8%; Topix -2%- y Corea del Sur –Kospi -1,8%– lideran así las caídas, mientas que las correcciones son más moderadas en el caso de China –Hang Seng -0,6%–, que no evita que el índice de Hong Kong se encuentre a punto de entrar en una corrección técnica.

Donald Trump ha anunciado que considera rebajar los aranceles a China si el Gobierno aprueba la venta de las operaciones de TikTok en Estados Unidos. El plazo para negociar un acuerdo está establecido en el 5 de abril, si bien Trump restaba relevancia a la fecha límite, asegurando que se podrá extender. Durante el mandato de Joe Biden, se aprobó una ley que exigía esta venta antes del 19 de enero. La venta no se llegó a efectuar, pero TikTok pausó temporalmente su actividad en el país a comienzos del año. El 20 de enero, el día que Trump tomó posesión, evitó el cierre total de las operaciones de la red social mediante una orden ejecutiva que retrasaba la aplicación de esta ley de orden de venta. El presidente estadounidense anunció cuatro compradores potenciales. Cualquier acuerdo requerirá de la aprobación no solo de Trump, sino también de la compañía propietaria (ByteDance) y el Gobierno chino.

México busca un trato de favor y retrasará el anuncio de represalias al 3 de abril. El ministro de Economía mexicano fue el encargado de anunciar la búsqueda de trato preferencial y, a su vez, la presidenta Sheinbaum señaló que no tienen prisa por tomar represalias y optan por esperar a la decisión de Trump del 2 abril –implementación del 25% a todas las importaciones mexicanas–. El día 3, está prevista la entrada en vigor del 25% a todos los autos de pasajeros y partes. México es el principal socio comercial de estos bienes –23% de las importaciones en coches y autobuses y más del 40% en partes de vehículos de motor–. A pesar de los anuncios y consecuencias que tome México, la presidenta hizo especial énfasis en dejar las puertas abiertas a negociaciones.

Se revisa ligeramente al alza el PIB de Estados Unidos del 4T de 2024. El dato final mostró un avance de la actividad del +2,4% trimestral anualizado, una décima por encima de la anterior publicación y con el consumo privado manteniéndose como el principal contribuidor al crecer a ritmos del +4% trimestral anualizado.

En el mercado laboral se mantienen las señales de fortaleza, con las peticiones de subsidio por desempleo semanales manteniéndose en niveles reducidos al situarse en la última semana en 224 mil peticiones frente a las 225 mil anterior. Cifras que siguen mostrando un empleo sostenido en este primer trimestre.

Los datos adelantados del sector exterior en febrero continuaron mostrando un elevado desajuste: tras registrar un déficit récord en enero, este mes el saldo mejoró un 4,9% pero sigue mostrando un altísimo déficit exterior que alcanzó 147.900 millones$. Este alto déficit se explicó por un lado por el efecto adelantamiento que están tratando de realizar las empresas americanas ante la cercanía de la implementación de nuevos aranceles. Por otro lado, la nota más alentadora vino por un repunte de las exportaciones que crecieron en febrero un +4,1% mensual reflejando en parte una aceleración de los envíos de automóviles. Con cifras ya de los dos primeros meses del año, el saldo exterior será un componente relevante en el PIB americano 1T, dado que se están acelerando las importaciones, lo que pesará negativamente en el crecimiento.

CaixaBank Research: Trump dificulta la toma de decisiones

José Ramón Díez, de CaixaBank Research, admite que "el potencial disruptivo de los cambios en el orden geopolítico y comercial que tenemos encima de la mesa excede la capacidad predictiva de los modelos económicos y dificulta la toma de decisiones por parte de los agentes económicos". "Ahora que la geopolítica y las políticas comerciales acaparan el protagonismo, aumenta exponencialmente la dificultad para interiorizar, cuantificar y traducir en escenarios económicos y financieros las novedades que se producen en ambas esferas diariamente", explica.

Solo en las últimas semanas hemos asistido en vivo y en directo al enquistamiento de las relaciones entre EE. UU. y Ucrania (con congelación de la ayuda militar y de inteligencia), a la respuesta de la UE con un programa de gasto en defensa impensable solo hace unos meses (800.000 millones€), a la reforma del freno de deuda en Alemania impulsada por la nueva coalición de gobierno (junto a un programa de gasto en infraestructuras de 500.000 millones) y a un recrudecimiento de la guerra comercial, con los aranceles moviéndose a una velocidad que hace difícil anticipar cuál será el punto de llegada cuando todo haya terminado. De momento, el minuto y resultado nos llevaría a un arancel efectivo medio aplicado por EE. UU. de casi un 10%, triplicando los niveles existentes antes de Trump hasta máximos desde 1943.

"Por tanto, el viejo aforismo de que cada época se hace las preguntas que puede responder, ha quedado totalmente superado tras los primeros 50 días de una Administración estadounidense que busca redefinir el papel de la principal potencia económica del mundo, con una estrategia manifiestamente mejorable", avisa.

La concatenación de shocks de oferta y de demanda que llevan aparejados los anuncios de las últimas semanas van a alterar los equilibrios de crecimiento e inflación, con la variable expectativas modulando los efectos que se desplegarán a través de los canales comerciales y financieros. El mayor riesgo es una ampliación de las divergencias regionales y sectoriales y un aumento de la volatilidad en los mercados financieros que pueda desencadenar episodios de inestabilidad. En este contexto, tanto los agentes económicos como los mercados están respondiendo de forma templada a las perturbaciones, aunque "a corto plazo iremos percibiendo algo de ruido en los datos económicos, tanto por la anticipación de decisiones de exportadores e importadores y sus efectos en existencias como por la reconsideración de proyectos de inversión (la incertidumbre suele ser mala compañera de la planificación)".

"La clave es que las tensiones arancelarias sean contenidas y, sobre todo, que el nuevo marco comercial quede fijado rápidamente para reducir el potencial disruptivo de la desconfianza", insiste. De momento, solo empieza a percibirse un ligero deterioro en las encuestas en EE. UU., tanto por un descenso de la confianza de los consumidores que ya se ha reflejado en una caída de las ventas minoristas en enero como en una subida de las expectativas de inflación; además de una ampliación del déficit comercial en casi un 25% en el primer mes del año por un incremento de importaciones previo al establecimiento de aranceles. Todo lo anterior anticiparía un enfriamiento de la actividad en el 1T. Nada que no pueda revertirse en los próximos meses, pero sí una señal de los riesgos que supone cambiar las reglas del juego de forma desordenada, ya sea en las relaciones comerciales o en el funcionamiento de la Administración pública.

Tampoco en los mercados financieros, en medio de una sensación de calma tensa, se detectan cambios relevantes en las tendencias desde principios de año, más allá de una lógica reducción del apetito por el riesgo y un debilitamiento del dólar. La confianza en la capacidad de los bancos centrales para compensar posibles distorsiones en inflación y crecimiento supone una garantía para los inversores, aunque se ha producido algún aviso para navegantes en los mercados de deuda pública, como la mayor subida diaria de la rentabilidad del bono alemán en el último cuarto de siglo (+30 puntos básicos) tras el anuncio de la reforma del freno de deuda y la publicación del plan de aumento de inversión pública

.De cara a los próximos meses, el listado de temas pendientes con alto impacto potencial sobre la economía es muy importante. Desde la capacidad de Europa para movilizar los fondos anunciados en la primera semana de marzo y adaptar el Pacto de Estabilidad recientemente revisado a la nueva realidad geopolítica, hasta el margen del Tesoro americano para poner en práctica una política fiscal expansiva equilibrada, pasando por la flexibilidad de los bancos centrales para mantener a raya las expectativas de inflación o la resiliencia de las cadenas de valor al nuevo entorno comercial. Aunque por encima de todo, lo más importante será gestionar de forma justa la tregua en la guerra en Ucrania y renegociar de forma equilibrada las relaciones comerciales y de defensa entre EE. UU. y Europa. Un reflejo de que los tiempos están cambiando y toca adaptarse con la máxima premura posible.

Rita Sánchez Soliva, de CaixaBank Research, sigue en esa línea: "La elaboración de escenarios en economía dista mucho de ser una ciencia exacta y las previsiones que se elaboran siempre están sujetas a cierto margen de error. Sin embargo, el contexto actual es especialmente desafiante, ya que este segundo mandato de Trump parece más impredecible, generando más incertidumbre económica y volatilidad financiera".

De hecho, en menos de un mes, Trump ha firmado más de 60 órdenes ejecutivas, el triple que las firmadas en los 100 primeros días de su primer mandato y casi el doble que Biden en el mismo intervalo de tiempo, medidas que se han centrado, sobre todo, en el control de la inmigración y en el incremento de aranceles. Trump utiliza los aranceles como herramienta de negociación, siguiendo un patrón similar al de su primer mandato: anuncia medidas contundentes, firma la orden ejecutiva y luego pospone su aplicación para abrir negociaciones, que en algunos casos pueden llevar a reducir o eliminar el arancel inicial.

Están encima de la mesa 20 puntos adicionales a los productos originarios de China (que ha respondido con un arancel del 10%-15% a productos energéticos, automóviles y a varios productos agrícolas); una subida de 25 puntos. en el arancel a las importaciones procedentes de México y Canadá y de 10 p. p. a la energía canadiense; un 25% sobre acero y aluminio, y aranceles recíprocos en estudio sobre la UE y otras economías (ha mencionado un 25% a la UE "de manera general"); y anuncia un arancel a todas las importaciones agrícolas desde el 2 de abril. Anunció que la exención aduanera a todos los envíos procedentes de China por un valor inferior a 800$ seguirá vigente hasta que se desarrollen los sistemas adecuados para procesar y recaudar los ingresos por aranceles.

"Por tanto, nos dirigimos hacia un contexto con aranceles más elevados y donde, probablemente, se produzca cierta reconfiguración en las cadenas de valor global para tratar de compensar, en la medida de lo posible, la pérdida de atractivo del mercado estadounidense. En consecuencia, vamos a un mundo con mayor fragmentación, menor crecimiento económico y riesgo de inflaciones más elevadas", apunta esta experta.

"En la elaboración de los nuevos escenarios, hemos supuesto una situación de guerra comercial contenida en la que no hay una escalada y en la que las nuevas reglas del juego quedan ya definidas para mitad de año", explica.

La Eurozona cerró 2024 prácticamente estancada (0,1% intertrimestral en el 4T 2024), destacando negativamente las caídas del PIB en Alemania y Francia. Los primeros indicadores de 2025 apuntan a cierta estabilización de la actividad, pero no se puede esperar un repunte significativo a corto plazo. Por tanto, la Eurozona tiene una posición de partida bastante débil para superar los importantes retos que afronta y que no se refieren únicamente al impacto de una subida de aranceles por parte de EE. UU. También hay que tener en cuenta factores de índole interna que pueden lastrar la evolución de la actividad en las grandes economías de la región en la primera mitad del año. Por un lado, en Francia persiste la inestabilidad política y no se puede descartar la posibilidad de nuevas elecciones legislativas este verano. Por otro, en Alemania, las elecciones del 23 de febrero han dado la victoria al CDU/CSU con el 28,5% de los votos y podría formar un gobierno de coalición con el SPD (16,4%). Sin embargo, el buen resultado de la Afd (21%) y de la izquierda radical Die Linke (9%) les otorga escaños suficientes para bloquear cambios en el "freno de deuda", que exige la aprobación de los dos tercios de la Cámara.

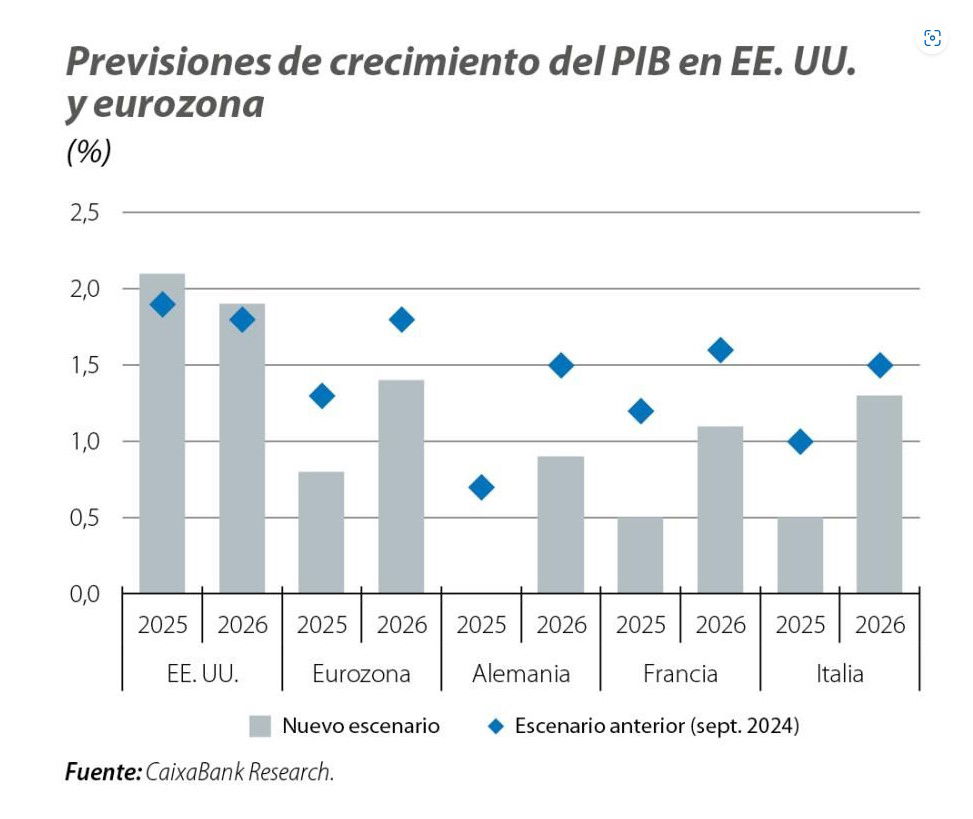

Todo ello, mientras se sigue avanzando en la consolidación fiscal, a la vez que se progresa en los objetivos de la denominada Brújula de la Competitividad, presentada en febrero por la Comisión Europea, sobre las recomendaciones del informe Draghi, y se afronta la necesidad de aumentar sustancialmente el gasto en defensa, ahora que ya parece claro que Europa no puede depender únicamente de la OTAN para garantizar su seguridad. En consecuencia, el crecimiento para 2025 se estima en un 0,8% y el de 2026 en un 1,4%, 0,5 puntos y 0,4 puntos menos, respectivamente, que las previsiones anteriores. Habrá que esperar a ver si se produce una respuesta en el lado fiscal que pueda estimular la actividad en los próximos trimestres.

Por su parte, el impacto sobre la inflación no está tan claro. La imposición de aranceles recíprocos a EEUU representa un riesgo al alza sobre los precios, que puede verse compensado por la debilidad de la demanda interna, la limitada capacidad para trasladar la subida de aranceles a precios finales y la posible redirección de los flujos comerciales de China a la eurozona. "Por tanto, mantenemos prácticamente sin cambios el escenario para la inflación, lo que condiciona también los modestos ajustes en nuestras expectativas para los tipos de interés del BCE". Así, tras el recorte de 25 b ya aprobado en enero, "esperamos que el tipo depo se sitúe en la zona baja (1,75%) del rango considerado como neutral antes de volver al 2% en 2026".

Trump afectará al crecimiento y a la inflación en EEUU

La agenda política de Trump afectaría negativamente al crecimiento y elevaría la inflación de EEUU. El desempeño de la economía estadounidense ha venido sorprendiendo al alza los dos últimos años, pero esto podría cambiar en los próximos años. La agenda de la Administración Trump, diseñada para Make America Great Again, podría tener el efecto contrario al buscado. La pretensión de recortar considerablemente el tamaño del sector público puede provocar cierto shock de demanda por la pérdida de empleos, la reducción del gasto público y el aumento de la incertidumbre ligada al recorte de programas sociales, lo que, sumado al shock de oferta que se pueda generar por las medidas restrictivas en materia de inmigración y las subidas arancelarias, tendrá un impacto negativo sobre el crecimiento y aumenta el riesgo de que veamos inflaciones más elevadas. Con todo, la inercia positiva de la economía todavía se mantendrá durante la primera mitad del año y no será hasta la segunda mitad de 2025 e inicios de 2026 cuando el impacto de las medidas sobre el crecimiento se deje sentir con más intensidad.

"Esto explica que anticipemos un crecimiento del PIB del 2,1% en 2025 y del 1,9% en 2026, ligeramente por encima de las anteriores previsiones. Sin embargo, estas buenas perspectivas esconden que, en ausencia de las medidas de Trump, el crecimiento medio en ambos años podría haber sido casi 0,5 punto superior. Respecto a la inflación general, estimamos que alcance un 3,1% este año y un 2,7% en 2026, lo que sería casi 0,2 p. p. y 0,4 p. p. más elevada, respectivamente, que sin la agenda Trump.Esta mayor inflación, en un contexto de relativo dinamismo de la economía, explica el sustancial ajuste que llevamos a cabo en las expectativas de tipos de interés de la Fed, con una senda de bajadas mucho menos agresiva y más progresiva que la esperada hasta ahora. Así, anticipamos un único recorte a final de año de 25 p. b., que situaría la banda superior del tipo de los fed funds en el 4,25%, nivel en el que permanecería hasta casi mediados de 2026, cuando podrían bajar otros 25 pb hasta el 4,0%, nivel en el que permanecerían el resto del año".

China es uno de los principales objetivos de la política arancelaria de Trump. La economía china logró cumplir por la mínima, en 2024, el objetivo de un crecimiento del 5%, pero las expectativas para este año son algo más pesimistas. La nueva Administración Trump tiene como uno de sus objetivos reducir el déficit comercial con China y, para ello, ya ha iniciado un ciclo de subidas de aranceles sobre sus importaciones como el que prometió en campaña electoral. En respuesta al renovado proteccionismo de EEUU, China ha aprobado ya aranceles sobre determinados productos, siendo el sector automotriz y el energético los más afectados, así como restricciones a las exportaciones de minerales críticos. Además, las autoridades chinas han iniciado una investigación antimonopolio contra Google y añadieron empresas estadounidenses a su lista de entidades no confiables, lo que sugiere que se preparan para tomar nuevas represalias si las próximas negociaciones bilaterales en materia de aranceles fracasan.

Ante la debilidad que presentará su demanda externa, las autoridades chinas ya han mostrado su compromiso para continuar apoyando el crecimiento este año. En este sentido, todavía hay mucha incertidumbre acerca de la magnitud del estímulo fiscal y habrá que esperar a la conclusión de las Dos Sesiones de comienzo de marzo para conocer más detalles, pero todo apunta a que dependerá de cómo evolucionen las negociaciones con EE. UU. "Lo que parece claro es que el impacto de la guerra comercial en curso provocará una desaceleración de la economía y anticipamos un crecimiento del 4,2% en 2025 y del 3,9% en 2026, lo que implica un crecimiento casi 0,5 punto inferior de media al que hubiera alcanzado en ausencia de este recrudecimiento del proteccionismo global", concluye.

Lazard Frères: los aranceles tienen un impacto inmediato en las expectativas de inflación

Julien-Pierre Nouen, economista jefe y director de gestión diversificada en Lazard Frères Gestion, avisa que el creciente número de anuncios de subidas de aranceles ha tenido un impacto casi inmediato en las expectativas de inflación de empresas y hogares. Las empresas afirman que se enfrentan a costes más elevados y quieren reflejarlo en sus precios de venta. Se espera que los aumentos de los aranceles provoquen una sacudida en el nivel de precios, dando lugar a un aumento transitorio de la inflación, es decir, un repunte de la variación interanual de los precios.

Tras años de inflación elevada, ¿podría esta nueva sacudida influir en las expectativas de inflación a largo plazo? Por el momento, las expectativas de inflación se ajustan a la teoría de un choque temporal. En efecto, muestran una expectativa de inflación del 3% para el año próximo. Más allá de eso, la inflación debería estabilizarse en torno al 2,5%, el nivel que se esperaba en general antes de la toma de posesión de la nueva Administración.

El presidente de la Fed de San Luis, Alberto Musalem, ha expresado su preocupación ante unos efectos inflacionistas asociados a los aumentos arancelarios que podrían persistir, debido a los efectos colaterales. Se ha hecho eco de las preocupaciones del presidente de la Fed de Chicago, Austan Goolsbee, para quien un aumento de las expectativas del mercado sobre la inflación a largo plazo sería una señal de alarma. "Por el momento, éste no es el caso", concluye este experto.

Peppertone: la Bolsa vislumbra el riesgo de estanflación

Quasar Elizundia, Estratega de Investigación de Mercados en Pepperstone, destaca que la renta variable estadounidense cierra la semana con pérdidas significativas, revirtiendo los avances registrados durante la semana anterior. El S&P 500 y el Nasdaq retrocedieron en más del 1%, reflejando un claro deterioro en el sentimiento de mercado ante múltiples frentes adversos. La sesión bajista se produjo en un contexto dominado por preocupantes señales de presiones inflacionarias, destacando particularmente el Índice de Precios del Gasto en Consumo Personal (PCE), medida clave seguida por la Fed. El PCE subyacente registró un aumento mensual del 0.4%, marcando el mayor incremento desde enero de 2024 y superando las expectativas del mercado. A nivel anual, esta medida se aceleró hasta un inquietante 2.8%, indicando una persistente presión inflacionaria que podría complicar futuras decisiones de política monetaria.

El índice de confianza del consumidor de la Universidad de Michigan cayó a 57, su nivel más bajo desde noviembre de 2022, debido a expectativas negativas sobre finanzas personales, desempleo e inflación. De hecho, dos tercios de los consumidores anticipan un aumento en la tasa de desempleo, reflejando un nivel de preocupación no visto desde la crisis financiera de 2009.

Gran parte de esta incertidumbre ha sido alimentada por las recientes políticas implementadas por la administración Trump, particularmente los recortes de gastos gubernamentales y las agresivas políticas comerciales. El último movimiento en este frente llegó con el anuncio de aranceles del 25% sobre autos y componentes automotrices importados, efectivos desde el 3 de abril. Esta medida ha generado una inmediata reacción negativa tanto en mercados locales como internacionales, anticipando mayores costos para consumidores estadounidenses y posibles represalias comerciales por parte de socios clave como la Unión Europea, Canadá, China, Japón y Corea del Sur.

El consumo discrecional fue el más afectado durante la jornada del viernes, mientras que los servicios públicos demostraron una resiliencia relativa. Este desempeño desigual refuerza el argumento de un mercado defensivo, reflejando una creciente aversión al riesgo por parte de los inversores. La conjunción de presiones inflacionarias, desaceleración económica y aumento de tensiones comerciales configura un entorno desafiante para la renta variable. En términos generales, las actuales condiciones apuntan hacia un escenario preocupante con tintes de estanflación: bajo crecimiento económico acompañado por una inflación persistente y un sentimiento económico que se deteriora rápidamente.

Será clave vigilar de cerca tanto la evolución de los datos económicos como la respuesta internacional a las políticas comerciales estadounidenses. La gran incógnita para los próximos meses será si la actual fragilidad del sentimiento económico finalmente se trasladará a los indicadores económicos, afectando decisivamente a la renta variable.