Los datos macro de EEUU concentran la atención de los mercados

Miguel Ángel Valero

Tras la convulsión vivida la semana pasada, especialmente durante el Lunes Negro, los mercados tratarán de proseguir con su estabilización y el protagonismo será para las publicaciones de datos sobre la economía estadounidense, junto a comparecencias de miembros de la Fed, que pueden ofrecer nuevas pistas sobre la evolución futura de los tipos de interés.

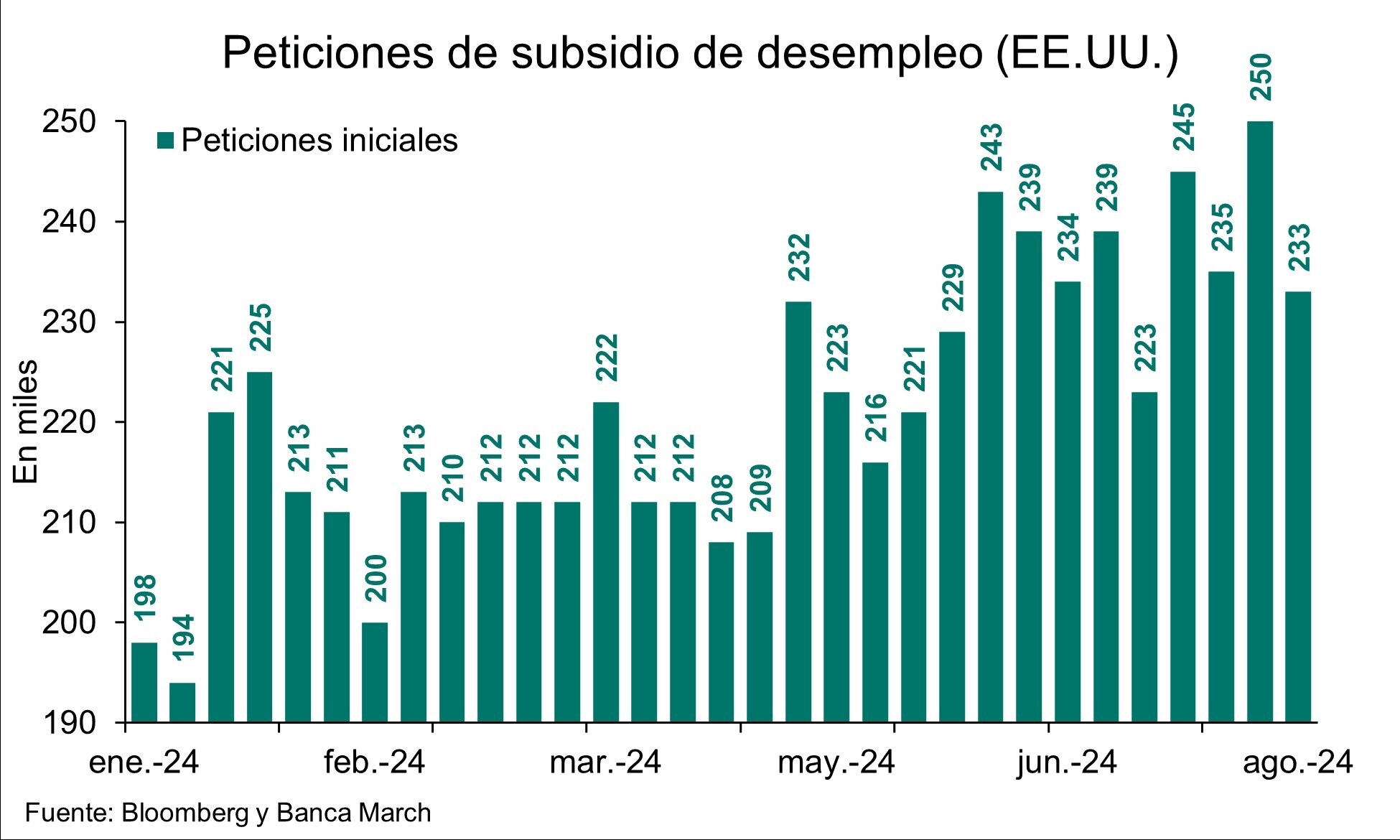

Entre los datos, el martes 13 de agosto, los precios de producción industrial; el miércoles 14, la inflación. Se espera que la tendencia de moderación gradual de la inflación continúe, sobre todo en la tasa subyacente, donde se vaticina un nuevo freno de una décima hasta el +3,2% interanual, lo que debería ser suficiente para continuar alentando las expectativas a que la Fed recortará tipos a la vuelta del verano.

El jueves 15, ventas minoristas y producción industrial. Tras la decepción de las cifras de empleo registradas a comienzos de agosto, cobran especial relevancia unos datos que suelen ser volátiles pero que de fondo deberían continuar señalando un consumo sólido y soporte a la economía, mientras que la actividad industrial todavía seguiría debilitada. "En conjunto, estas cifras permitirían alejar los temores a una recesión inminente", señalan los analistas de Banca March.

Por el lado de la Reserva Federal, se esperan comparecencias de cuatro de sus miembros (Raphael Bostic, Alberto Musalem, Patrick Harker y Austan Goolsbee) que, dada la reciente incertidumbre vivida en los mercados y el fuerte reajuste de las expectativas sobre bajadas de tipos, serán relevantes. "Nuestras expectativas son que estos miembros de la Fed continúen señalando que no hay indicios de recesión sino algo de enfriamiento y, con ello, reafirmen que la autoridad monetaria será cautelosa en las bajadas de tipos, no percibiendo necesaria una intervención intra-reuniones que incluso llegaron a cotizar los mercados durante el comienzo de la semana pasada", apuntan en Banca March.

Activotrade: la macro importa y pesa más que antes

A la espera del dato de IPC en EEUU esta semana y después del último dato de empleo de Wall Street, las Bolsas europeas han retrocedido una media del 4% durante el último mes frente al -10% del Nasdaq. El cierre de la pasada semana fue la primera de cierto aguante por parte de las Bolsas después de 3 semanas consecutivas cayendo. A cierre de la semana, el petróleo sube más de un 4% mientras que el precio del gas se revaloriza más de un 12%. Por otro lado, el Bitcoin ya cotizaba por encima de 60.000 $ de nuevo el pasado viernes mientras que el VIX se acerca a 20 frente a los 65 que llegaba a cotizar el pasado lunes.

"Desde mediados de julio, acumulamos tres semanas consecutivas de caídas en las bolsas y una semana de indecisión, que ha sido la última. Las altas valoraciones de la tecnología, la desaceleración según algunos del consumo y empleo norteamericano y, para colmo, las subidas de tipos de interés en Japón, que desencadenaron una volatilidad adicional para buscar refugio en su divisa después de acumular grandes caídas durante los últimos años, han hecho que el mercado comience el mes de agosto con otra tónica a la cual no estábamos acostumbrados. El desencadenante de las nóminas no agrícolas publicadas el viernes 2 de agosto junto a las fuertes caídas que tuvo el mercado en los siguientes días nos hace pensar que a partir de ahora la macro probablemente importe y pese más que antes", resalta Juan José del Valle, responsable de análisis en Activotrade SV.

"Recordemos que la estacionalidad de los meses de agosto y septiembre es más bien negativa. De hecho, el S&P 500 ha caído más de un 2% de media durante los últimos 10 años en el mes de septiembre, por lo que a pesar de las caídas desde principios de mes, seamos consciente de que podemos tener más volatilidad durante las próximas semanas. Es nuestra hipótesis, debemos de ser conservadores en este entorno de reducida liquidez en el periodo estival", añade

Walmart, Alibaba, Home Depot presentan resultados esta semana, lo que será un buen termómetro para seguir midiendo la salud del consumo tanto en China como en EEUU. Los CEO de Coca-Cola, Pepsico o McDonald ́s lanzaron algunos mensajes de atención en las últimas presentaciones de resultados. Walmart probablemente será uno de los que más llame la atención. La cadena de grandes almacenes espera un aumento de ingresos del 4% por encima de 168.000 MM$ y un 14% del BPA hasta 0,64$ después de haber aumentado su dividendo más de un 9% y haber aplicado un split de sus acciones 3:1 en febrero. Sus acciones suben cerca de un 30% este año.

Lazard: la economía de EEUU goza de buena salud

"Los mercados de renta variable se vieron gravemente afectados la semana pasada por los temores a una desaceleración económica y por la corrección de las operaciones de carry trade", subraya Ronald Temple, estratega jefe de mercados de Lazard. Su análisis se centra en tres cuestiones:

- 1. ¿Por qué fue tan grave la venta masiva? La corrección de las operaciones de carry trade podría haber desempeñado un papel más importante en la venta que la preocupación acerca de que la Fed haya mantenido los tipos de interés demasiado altos durante demasiado tiempo aumentando el riesgo de recesión en EEUU. Durante años, los inversores han podido pedir dinero prestado en Japón a tipos de interés extremadamente bajos y utilizar esa financiación para beneficiarse de un arbitraje entre tipos de interés y revalorización del capital comprando bonos del Tesoro, créditos o incluso acciones estadounidenses. Cuando el Banco de Japón subió los tipos antes de lo previsto y aumentó la presión para que la Fed relajara su política monetaria, el tipo de cambio entre el dólar y el yen cambió de dirección y el yen se apreció hasta un 14% frente al dólar en menos de un mes. Cuando el yen se depreciaba, el carry trade funcionaba bien porque los activos en dólares estadounidenses ganaban valor en yenes. Sin embargo, cuando se invirtió la tendencia, los prestatarios de carry trade tuvieron que hacer frente a peticiones de márgenes que provocaron la liquidación forzosa de activos y una volatilidad extrema en otros activos relacionados.

- 2. ¿Se han debilitado realmente los fundamentos? La economía estadounidense sigue gozando de muy buena salud, con un crecimiento de las ventas finales a compradores domésticos privados de entre el 2,5% y el 3,5% en cada uno de los cuatro últimos trimestres. El crecimiento del empleo en EEUU sigue siendo fuerte en un contexto histórico, y el aumento de la tasa de desempleo en julio hasta el 4,3% refleja probablemente un aumento de la inmigración y de los solicitantes de empleo, más que una disminución de las oportunidades de empleo o un aumento de los despidos. De hecho, el último informe JOLTS mostró que los despidos involuntarios del 0,9% de los puestos de trabajo en junio fueron los más bajos desde que comenzó a realizarse la encuesta en 2000 (empatados con los observados en 2022). Además, los últimos datos reafirmaron la fortaleza del sector servicios estadounidense, con un aumento del índice ISM de servicios hasta 51,4 en julio desde 48,8 en junio.

- 3. ¿Deberían los inversores vender el rebote o comprar la caída? La venta masiva fue excesiva y probablemente represente una oportunidad para que los inversores a largo plazo aumenten selectivamente su exposición a la renta variable. Los mercados mundiales de renta variable se han revalorizado considerablemente en los últimos años. Sin embargo, el índice S&P 500 ponderado por igual no ha subido en absoluto desde principios de 2022, a pesar de las expectativas de que el crecimiento de los beneficios probablemente comience a acelerarse de forma inminente, y el índice Russell 2000 cotiza a niveles de principios de 2021. Para los inversores que miden el rendimiento en años, las caídas indiscriminadas como la observada en la última semana pueden representar grandes oportunidades si los fundamentales no han cambiado.

La encuesta trimestral de la Reserva Federal de Nueva York sobre el endeudamiento de los hogares publicada la semana pasada fue alentadora, ya que la deuda de los hogares sólo aumentó un 0,6% en el segundo trimestre. La morosidad grave (más de 90 días de retraso) de los préstamos al consumo se mantuvo estable, la de las hipotecas disminuyó ligeramente, mientras que los préstamos para automóviles se mantuvieron estables y los préstamos para tarjetas de crédito se deterioraron marginalmente.

Esta semana, el foco se dirigirá a los datos de inflación y ventas minoristas de julio en EEUU. Se espera que el IPC general y el subyacente aumenten un 0,2% intermensual, así como un 3,0% y un 3,2% interanual, respectivamente. “El IPC de junio fue importante, ya que fue el primer mes en el que la inflación de la vivienda se desaceleró. Estaré atento al IPC de este mes en busca de pruebas de que la inflación de la vivienda ha disminuido de forma sostenida, tal y como indican series de datos privadas como el Índice de Alquileres Observados de Zillow. También estaré ansioso por ver dónde se estabiliza la inflación de los servicios ex vivienda y ex energía tras las lecturas sorprendentemente bajas de mayo y junio”, comenta Temple.

Por otro lado, las previsiones apuntan a que las ventas minoristas crezcan ligeramente. “Cualquier debilidad importante podría reavivar los temores a una ralentización del consumo y a un aumento del riesgo de recesión”, subraya

Vontobel: invertir es una maratón, no un sprint

Los mercados estadounidenses, y en particular las empresas tecnológicas, han subido bastante desde los mínimos del Covid de 2020. Después, en 2022, se produjo un descenso y una pausa. Antes de rebotar con fuerza durante la primera mitad de 2024. "No es ningún secreto que nos encontramos en un mercado dominado por el sentimiento, ya que los inversores parecen tener la mente dividida en dos polos: la política de tipos de interés de la Reserva Federal y la inteligencia artificial. Esto se ha traducido en un repunte del mercado impulsado por el momentum, unos niveles récord de concentración del mercado (es decir, los 7 magníficos) y una exuberancia irracional que ha puesto por las nubes la percepción de los beneficiarios de la IA", explican Matthew Benkendorf, de Quality Growth (grupo Vontobel) y Alexandra Russo, gestora de Vontobel.

"Esto ha hecho que los inversores pasaran por alto la importancia de la capacidad de resistencia cíclica de los beneficios. El mercado se ha mostrado bastante complaciente respecto a la idea de un aterrizaje suave, al no reconocer el impacto de unos tipos más altos durante más tiempo; sin embargo, los inversores han despertado de repente a su prolongado impacto. Es probable que este retraso haya estado ligado a la pandemia de ahorro sin precedentes que ha sostenido el gasto de los consumidores durante un periodo significativo", apuntan.

"Aunque no sabemos cuándo llegará la próxima recesión, nuestro objetivo es centrarnos en empresas con beneficios resistentes incluso durante una eventual recesión económica. Es entonces cuando los méritos de nuestro enfoque han sido históricamente más valorados. También vimos a los inversores felices de perseguir a sus valores favoritos de IA por la pista, sin considerar cómo estas empresas podrían mantener este nivel de crecimiento de los beneficios durante un período prolongado o incluso durante una recesión. Básicamente, vimos a los inversores esprintar los primeros 500 metros, en lugar de preocuparse por cómo se sostendrían durante el maratón que es la inversión a largo plazo. Parece como si, de un tirón, estos velocistas que lideraban la primera etapa de la carrera se hubieran topado de repente con un muro y se hubieran quedado sin combustible. Los inversores empiezan a cuestionar la sostenibilidad del gasto en IA, la capacidad de las empresas para convertir el gasto en ingresos tangibles y la naturaleza en gran medida especulativa de la IA generativa", argumentan.

"Los inversores también han perdido el entusiasmo ante el recorte de tipos previsto para septiembre, temiendo que el combustible demasiado tarde para revivir a sus velocistas favoritos, cuando hace tan sólo unas semanas las predicciones de tipos a corto plazo se consideraban el combustible necesario para que estos valores corrieran más rápido y más lejos. A lo largo de este periodo, hemos seguido siendo los disciplinados corredores de maratones de crecimiento de calidad que hemos sido desde nuestros comienzos hace 40 años. No nos hemos dejado distraer por los velocistas que baten récords, como Nvidia, sino que nos hemos centrado en invertir en empresas resistentes con modelos de negocio duraderos que generan flujos previsibles de beneficios crecientes. Creemos que éstos son los valores que podrán terminar la carrera, o generar un crecimiento de los beneficios en todo el ciclo del mercado, incluido ese entorno recesivo más desafiante. Esto significa que hemos sido más lentos al principio, pero nuestro enfoque constante y disciplinado es como el entrenamiento constante y la alimentación adecuada necesarios para correr con éxito una maratón", resaltan estos expertos.

"En el último mes hemos visto cómo los méritos de nuestra disciplina han proporcionado una sólida rentabilidad relativa en nuestras carteras de renta variable estadounidense y mundial. Estamos viendo los primeros indicios de que a los velocistas se les está acabando el combustible, con la mayor ganadora en lo que va de año, Nvidia, que es la que más se ha vendido en las últimas cuatro semanas. Seguimos invirtiendo con nuestro enfoque disciplinado, en lugar de especular con la última moda. Al igual que no sabemos cuándo un velocista chocará contra un muro, tampoco sabemos cuándo se producirá una caída. Esperamos encontrarnos en un periodo prolongado de volatilidad, y el entorno más duro no ha quedado atrás. La corrección actual es un buen recordatorio: lo importante no es quién sale primero, sino quién termina la carrera".

"Seguimos siendo corredores de maratón comprometidos, sin distraernos con la última moda de fitness... ¿Ha oído hablar alguna vez de un atajo para correr un maratón? Creemos que nuestro enfoque coherente centrado en empresas resistentes con un alto grado de previsibilidad en el crecimiento de los beneficios es lo que nos permitirá mantener el ritmo y completar con éxito el maratón que es la inversión a largo plazo. Al igual que los corredores de maratón mejoran su forma física, nosotros tratamos de mejorar el capital de nuestros clientes", concluyen.