Pictet sobre pondera el sector financiero

Pictet AM se muestra cauto tanto en renta variable como en la fija global, aunque sobre pondera el sector financiero, ya que considera que debe beneficiarse de una curva más pronunciada de rentabilidades a vencimiento de la deuda.

Luca Paolini, estratega jefe de Pictet AM, explica que "estamos neutrales en renta variable, renta fija y liquidez. Pero tácticamente sobre ponderamos el sector financiero. Además, seguimos positivos en servicios de comunicación y servicios públicos. Nos debatimos entre la cautela y el optimismo. Nuestra cautela refleja la volatilidad del mercado y síntomas de desaceleración económica, incertidumbre ante las elecciones estadounidenses y efectos retardados del endurecimiento monetario. Por otro lado, los beneficios empresariales se están extendiendo por sectores, EE. UU. va a iniciar un ciclo de recortes de tipos de interés y es previsible que la economía mundial experimente un aterrizaje suave".

"El ajuste a la baja de nuestra previsión de crecimiento global tiene en cuenta que, en EE. UU., es probable mayor debilitamiento del mercado laboral. Puede crecer por debajo de potencial los próximos cuatro trimestres por la desaceleración del consumo y debilidad de la inversión residencial. Esperamos que su crecimiento se ralentice hasta 1,5% en 2025, frente a 2,4% este año. Aunque las probabilidades de recesión son ligeramente mayores, empresas y hogares no están excesivamente endeudados y las bajadas de tipos de interés deben mantener la desaceleración moderada. En la Eurozona el crecimiento está cerca de su potencial, más por exportaciones netas que fortaleza de las economías nacionales. En cuanto a China, los datos son decepcionantes, aunque su consumo debe recuperarse, sobre todo en servicios. Pero la situación de su mercado de la vivienda sigue precaria", argumenta.

Un tercio de los principales bancos centrales están relajando su política monetaria

En este estado de cosas, el 33% de los principales bancos centrales están relajando su política monetaria y la liquidez debe verse estimulada a medida que ponen fin a sus programas de endurecimiento cuantitativo, complemento natural de los recortes de tipos de interés. Como no se prevé ningún impulso fiscal adicional importante, tratarán de estimular el crédito privado para apoyar la expansión económica.

"En EE. UU. esperamos que la inflación vuelva al objetivo del 2% de la Reserva Federal para finales de 2025, aunque con escollos. La economía mantiene solidez y puede haber repunte del endeudamiento del sector privado, de manera que las expectativas del mercado de ocho recortes de tipos de 0,25 % hasta el verano de 2025 son excesivas. En EE. UU. las presiones de precios se mantendrán antes de que la inflación alcance el objetivo de 2% hacia finales de 2025 y no hay motivos para que la Reserva Federal recorte tipos en mayor medida de lo anunciado. Iniciará su ciclo de relajación monetaria este septiembre con un recorte de 0,25 % y un total de cinco hasta junio de 2025. El resultado de las reñidas elecciones estadounidenses determinará, en parte, las perspectivas del enorme déficit de EE. UU", apunta.

En la Eurozona la subida de precios de los bienes hace que el ritmo de inflación siga por encima del objetivo del BCE, aunque deben moderarse los próximos meses.

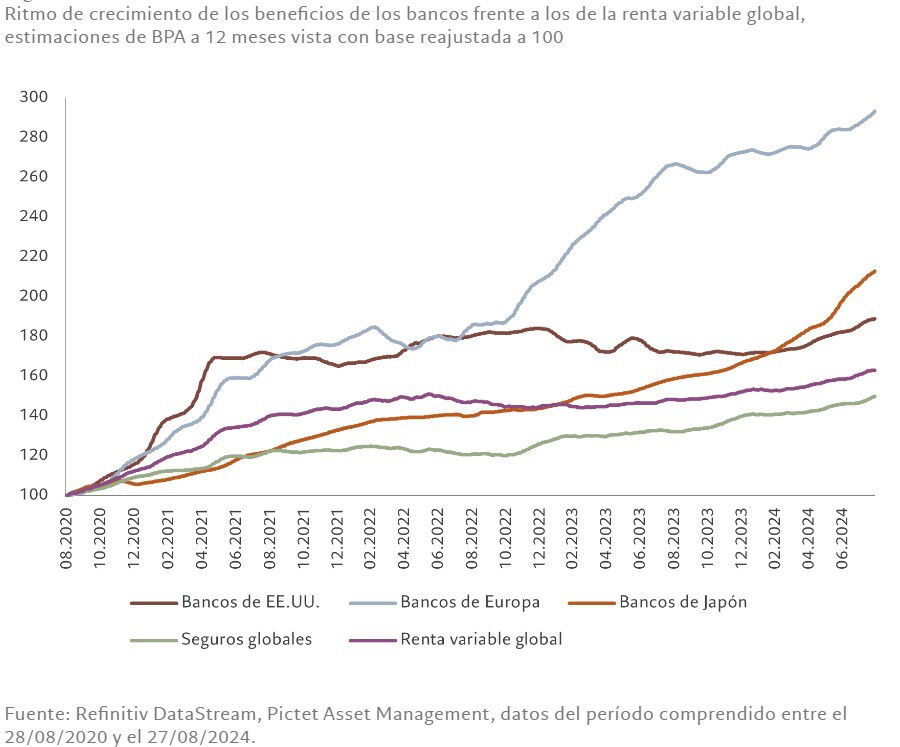

"El caso es que las acciones siguen caras, aunque menos, dado que ha aumentado la prima de riesgo. Pero las expectativas de beneficios son demasiado optimistas, pues descuentan que el crecimiento económico se mantendrá en lugar de una desaceleración. El sector financiero debe beneficiarse de una curva de rentabilidades a vencimiento de la deuda más pronunciada, que favorece el margen de intermediación de los bancos y los préstamos a medida que los bancos centrales relajan su política monetaria. Incluso existe la posibilidad de que las elecciones estadounidenses ocasionen desregulación del sector bancario. Las valoraciones siguen baratas en el sector financiero, que ha registrado el mayor aumento porcentual de beneficios el segundo trimestre entre los sectores del S&P 500, según Lipper Alpha Insight. A ello se suma los dividendos y recompras de acciones", insiste el estratega jefe de Pictet.

Comunicación, servicios públicos, Suiza y Japón

"También nos gustan las empresas de servicios de comunicación, que se benefician de exposición a tendencias seculares como avances en inteligencia artificial. La inversión en bienes de capital tecnológico se está manteniendo, pues las empresas consideran una insuficiencia un riesgo mayor que un exceso. Las recompras de acciones en el sector, que suponen una rentabilidad adicional de más del 3% neto frente a 2% del mercado, proporcionan impulso adicional al sector. No obstante, mantenemos posiciones defensivas para protegernos frente a la volatilidad, con sobre ponderación en servicios públicos, que tiene características defensivas y beneficios estables con valoraciones atractivas", añade.

"Sobre ponderamos acciones de Suiza por su número excepcionalmente alto de empresas de calidad con beneficios estables, una protección frente a un debilitamiento de las condiciones económicas. Muestran rentabilidad superior y cotizan a valoraciones atractivas", señala Paolini.

"También vemos potencial en renta variable de Japón, con el mayor ritmo de incremento de beneficios de todas las regiones y una de las pocas economías en que esperamos repunte importante del crecimiento en 2025. Las acciones japonesas han experimentado intensa volatilidad, pero se ven favorecidas por reformas de gobernanza, con aumento de dividendos para los accionistas. Es probable que el yen se beneficie de subidas graduales de tipos de interés del Banco de Japón y los inversores globales están tomando posiciones largas en la divisa por primera vez desde 2021. De todas formas, el Banco de Japón adoptará una postura prudente tras la volatilidad con la fortaleza del yen, cuyo cambio con el dólar por debajo 140 comenzaría a perjudicar la rentabilidad de las empresas japonesas y aumentar la inflación importada", precisa.

"Pero estamos neutrales en renta variable estadounidense. La confianza en la renta variable estadounidense es sólida, dadas las posiciones de los inversores minoristas y futuros sobre S&P 500, aunque lejos de máximos. Aunque los beneficios en el índice S&P 500 son cada vez más generalizados, pero en 2025 pueden aumentar 5,2%, la tercera parte de lo previsto por los analistas", apunta.

En cuanto a renta fija, ha experimentado un intenso “rally” en previsión de una relajación significativa de los bancos centrales y no parece que exista valor importante. De hecho, los especuladores han aumentado posiciones cortas en bonos. Parece cara al descontar recortes drásticos de tipos de interés.

La rentabilidad a vencimiento de la deuda del Tesoro a diez se ha llegado a situar 0,3% "por debajo de nuestra estimación de valor razonable de rentabilidad a vencimiento de 4 % para finales de año". La rentabilidad en relación con el crecimiento del PIB nominal ha dejado de ser atractiva, aunque los bonos del Tesoro protegidos frente a la inflación de EE. UU. son un buen depósito de valor y sus valoraciones parecen más atractivas, teniendo en cuenta los riesgos de inflación a medio plazo. Pero estamos neutrales en crédito. Las rentabilidades a vencimiento son atractivas, pero no queda mucho margen de reducción de diferenciales respecto a la deuda del Estado dada la desaceleración del crecimiento económico.

Oro, inversión fundamental en una cartera diversificada

El oro puede haber alcanzado máximo histórico, pero el inicio del ciclo de la relajación monetaria de la Reserva Federal reduce su coste de oportunidad y empezamos a observar indicios de repunte de la demanda de los inversores. Según Bloomberg, las tenencias de oro de ETF han alcanzado mínimo por encima de 80 millones de onzas desde máximo de mediados de 2020 de más de 110 millones. No está barato, pero ha habido fuerte demanda de compradores insensibles a sus precios los últimos años, como los bancos centrales de mercados emergentes. Además, el oro sigue siendo cobertura eficaz frente a inquietudes geopolíticas, incertidumbre de las elecciones presidenciales estadounidenses y preocupaciones sobre deuda y déficit fiscal de EE. UU. "Es una inversión fundamental en una cartera diversificada", concluye el experto de Pictet.