Bruselas aconseja a España menos crecimiento del gasto neto

Miguel Ángel Valero

El Diario Oficial de la Unión Europea (DOUE) del 10 de febrero publica la Recomendación del Consejo Europeo de 21 de enero de 2025 por la que se aprueba el plan fiscal-estructural nacional a medio plazo de España. Los planes fiscales-estructurales nacionales a medio plazo que los Estados miembros presentan al Consejo y a la Comisión son una pieza central del nuevo marco de gobernanza económica, y deben contribuir a lograr dos objetivos:

- garantizar, entre otras cosas, que, al final del período de ajuste, la deuda de las administraciones públicas siga una trayectoria descendente verosímil o se mantenga en niveles prudentes, y que el déficit público se sitúe y mantenga por debajo del valor de referencia (3 % del PIB) a medio plazo,

- y garantizar la realización de reformas e inversiones que respondan a los principales retos identificados en el contexto del Semestre Europeo y abordar las prioridades comunes de la UE.

A tal fin, en cada plan debe declararse la resolución de seguir a medio plazo una senda de gasto neto que imponga de forma efectiva una restricción presupuestaria durante la vida del plan, que abarcará cuatro o cinco años (dependiendo de la duración normal de la legislatura en cada Estado miembro). Además, en el plan debe explicarse cómo garantizará el Estado miembro la realización de reformas e inversiones que respondan a los principales retos identificados en el contexto del Semestre Europeo, especialmente en las recomendaciones específicas por país [en particular, las relativas al procedimiento de desequilibrio macroeconómico (PDM), si procede], y cómo el Estado miembro abordará las prioridades comunes de la Unión. El período de ajuste fiscal comprende cuatro años, que puede ampliarse hasta tres años si el Estado miembro se compromete a llevar a cabo un conjunto pertinente de reformas e inversiones que cumplan los criterios establecidos en el Reglamento (UE) 2024/1263.

Tras la presentación del plan, la Comisión debe evaluar si cumple los requisitos. Sobre la base de una recomendación de la Comisión, el Consejo debe entonces adoptar una recomendación que establezca la senda de gasto neto del Estado miembro de que se trate y, cuando proceda, refrendar el conjunto de compromisos en materia de reformas e inversiones que sustentan una ampliación del período de ajuste fiscal.

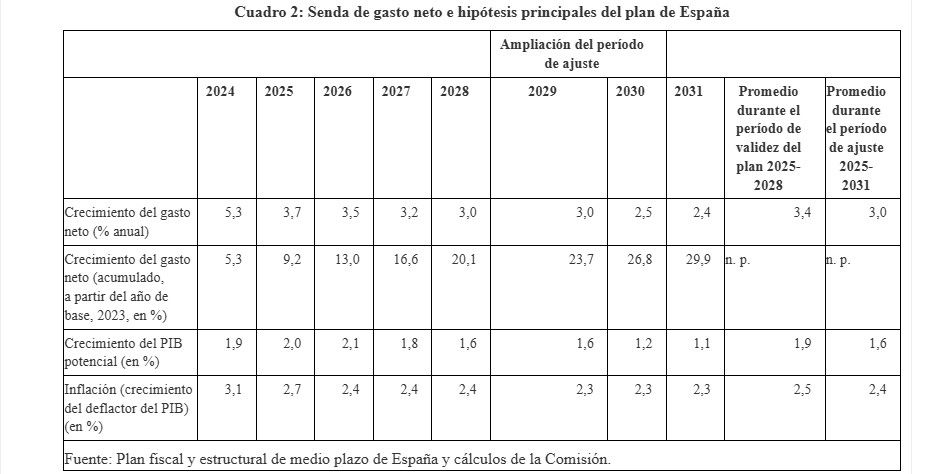

El 15 de octubre de 2024, España presentó su plan fiscal-estructural nacional a medio plazo al Consejo y a la Comisión. El 21 de junio de 2024 la Comisión envió a España la trayectoria de referencia, y la publicó el 15 de octubre de 2024. En la trayectoria de referencia de España se establece que, a partir de las hipótesis de la Comisión en que se basan las orientaciones previas transmitidas en junio de 2024 y suponiendo un período de ajuste de siete años, el gasto neto no debe aumentar en más de los valores indicados en el cuadro 1. Esto corresponde a un crecimiento medio del gasto neto del 2,8 % durante el período de ajuste (2025-2031) y del 2,9 % durante el período cubierto por el plan (2025-2028).

La Autoridad Independiente de Responsabilidad Fiscal(AIReF) de España emitió una opinión sobre las previsiones macroeconómicas y las hipótesis macroeconómicas en las que se basa la senda de gasto neto plurianual. La AIReF aprobó el escenario macroeconómico de 2024-2026, que sirve de punto de partida para analizar las previsiones macroeconómicas y la sostenibilidad de la deuda.

El plan fiscal-estructural nacional a medio plazo de España, que abarca el período 2025-2028, presenta un ajuste fiscal a lo largo de siete años. Se compromete a seguir la senda de gasto neto, correspondiente a un crecimiento medio del gasto neto del 3,4 % en el período 2025-2028. Además, España se compromete a realizar un conjunto de reformas e inversiones para que se amplíe el período de ajuste a siete años (2025-2031), durante el cual el crecimiento medio del gasto neto debe ser del 3%.El crecimiento medio del gasto neto durante el período de ajuste (2025-2031) fijado en el plan es superior a la trayectoria de referencia que transmitió la Comisión el 21 de junio de 2024. El plan contempla que el crecimiento del PIB potencial aumente del 1,9 % al 2,1 % en 2025-2027 y, posteriormente, disminuya gradualmente hasta el 1,1 % en 2031. Además, que la tasa de crecimiento del deflactor del PIB disminuya al 2,7 % en 2025, desde el 3,1% de 2024, antes de proseguir su descenso hasta el 2,4 % en 2026-2028 y el 2,3 %, en 2029-2031.

Si se materializaran la senda de gasto neto que se ha comprometido en el plan y las hipótesis subyacentes, la deuda de las administraciones públicas disminuiría gradualmente del 102,5 % de 2024 al 90,6 % del PIB al final del período de ajuste (2031), según el plan, como se refleja en el cuadro que figura a continuación. Tras el ajuste, según el plan, la deuda de las administraciones públicas seguiría descendiendo gradualmente a medio plazo (es decir, hasta 2041), hasta situarse en el 76,8 % del PIB en 2041.

Así, según el plan, la ratio de deuda de las administraciones públicas se situaría en una senda descendente al final del período de ajuste (2031). Este cálculo es verosímil, ya que, según las hipótesis del plan, se prevé que la deuda descienda durante los diez años siguientes al período de ajuste en el marco de todas las pruebas de resistencia deterministas del análisis de la sostenibilidad de la deuda de la Comisión, y las previsiones estocásticas indican que la deuda disminuiría con una probabilidad suficientemente elevada.

Partiendo de la senda de gasto neto y las hipótesis del plan, el déficit de las administraciones públicas se situaría en el 3,0 % en 2024 y se reduciría gradualmente hasta alcanzar el 0,8 % en 2031.Así pues, según el plan, el saldo de las administraciones públicas no superaría el valor de referencia (3 % del PIB) al final del período de ajuste (2031). Además, en los diez años siguientes al período de ajuste (es decir, hasta 2041), el déficit público no superaría el 3 % del PIB.

El plan es coherente con la salvaguarda de resiliencia del déficit y con la de la sostenibilidad de la deuda.

En el plan, España se compromete a realizar un conjunto de reformas e inversiones, destinadas a mejorar el crecimiento potencial y la sostenibilidad fiscal, a fin de defender la ampliación del período de ajuste fiscal de cuatro a siete años. España estima que las reformas e inversiones del plan a medio plazo que sustentan la ampliación aumentarán el crecimiento potencial en 3,3 puntos en comparación con la hipótesis de referencia macroeconómica.

En general, la Comisión considera que el plan de España cumple los requisitos del Reglamento (UE) 2024/1263. El Consejo acoge con satisfacción el plan fiscal-estructural a medio plazo de España y considera que su plena aplicación permitiría garantizar unas finanzas públicas saneadas y apoyar la sostenibilidad de la deuda pública, así como un crecimiento sostenible e integrador. El Consejo espera que España esté preparada para ajustar su estrategia fiscal en la medida necesaria para garantizar la realización de su senda de gasto neto. El Consejo está resuelto a seguir de cerca la evolución económica y fiscal, en particular la evolución subyacente al escenario del plan.

En este sentido, recomienda a España que:

|