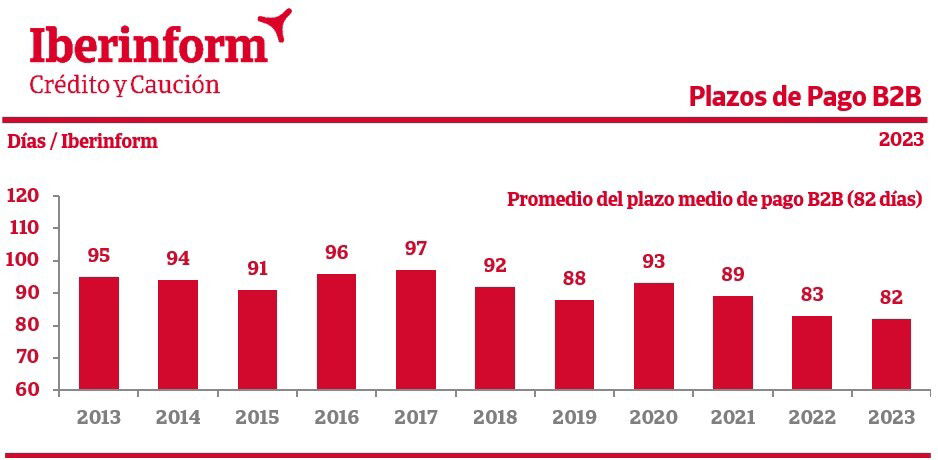

Las empresas tardan en pagar 82 días

Los plazos de pago de las empresas registraron en 2023, último ejercicio del que hay datos completos, una reducción de un día hasta situarse en los 82 días, de acuerdo con el seguimiento sobre los plazos de pago en la empresa española realizado por Iberinform. Se trata del valor más bajo desde que el 2010 la legislación sobre plazos de pagos comerciales impulsó la limitación a los 60 días naturales a contar desde la fecha de recepción de las mercancías o prestación de los servicios. A lo largo de este periodo, los plazos de pago en España se han mantenido lejos del horizonte que trata de impulsar la legislación española y europea, en una horquilla que va de los 97 días de 2017 a los 82 actuales.

La fijación de los plazos comerciales es el resultado de millones de acuerdos entre empresas en la compraventa de sus productos y servicios a lo largo de la cadena de valor. En general, toda empresa trata de reducir los plazos de cobro a sus clientes y ampliar los plazos de pago a sus proveedores para incrementar su partida de tesorería y reducir sus necesidades operativas de financiación externa.

Los plazos de pago en las relaciones comerciales entre empresas se han reducido de forma generalizada en la mayoría de los segmentos empresariales durante 2023. Se registra una caída de tres días entre las grandes empresas, que son las que presentan los plazos más prolongados. Las medianas y las pequeñas empresas registran una reducción de tres y dos días, respectivamente, en sus plazos de pago. La microempresa es el único caso donde se mantienen estables. De hecho las microempresas presentan plazos dos días superiores a las pequeñas. Las medianas se sitúan en 85 días y las grandes, por segundo año consecutivo, se encuentran por debajo de los cien días.

Ninguno de los sectores productivos logra situarse por debajo de los 60 días. Los plazos de pago en el sector primario se sitúan en 99 días. En los distintos sectores industriales los plazos de pago muestran una amplia horquilla. Los peores se registran en la industria extractiva (131 días), seguida de automoción (91), materiales de construcción (88), construcción (88), maquinaria (87), electrónica y TIC (86), textil (85), químico (84) y metalurgia (82 días). Solo se sitúan por debajo de la media alimentación (80) y consumo duradero (80). La mayor reducción se registra en alimentación (5 días).

Entre los servicios, los peores plazos de pago se producen en energía (107 días), inmobiliario (97), servicios financieros (95), servicios a empresa (93), comunicaciones (88), y transporte (86). Se sitúan por debajo de la media comercio al por mayor (79), comercio de electrónica y TIC (78), educación (76), alojamiento (76 días), comercio al por menor (75), comercio de automoción (72), sanidad (67) y restauración (58). Las mayores reducciones se registran en servicios financieros (10 días), alojamiento (5), comunicaciones (4) y transporte (4).

Por comunidades autónomas, la evolución del comportamiento en pagos depende de diversos condicionantes entre los que cabe citar, principalmente, dos: los matices en la cultura de pagos o la composición sectorial. La horquilla supone 31 días adicionales de crédito comercial. Baleares, Melilla, Navarra, Aragón, Canarias, Cantabria, Cataluña, Galicia, Comunidad Valenciana, y Castilla y León presentan los plazos de pago más reducidos de todo el Estado. En el otro extremo, por encima de la media se sitúan Ceuta, Andalucía, Murcia, Extremadura, Madrid, País Vasco, La Rioja, Castilla-La Mancha y Asturias. Todas las comunidades y ciudades autónomas vuelven a situarse por debajo de los cien días. Solo La Rioja, Navarra y Ceuta registran empeoramientos de los plazos de pago.

Jugueterías: el 18% en riesgo alto de impago

Por otra parte y de acuerdo con los datos que ofrece Insight View, el 18% de las jugueterías se encuentra en un nivel máximo o elevado de impago, un punto menos frente al 19% que registraba este indicador hace un año. El sector juguetero encara el cierre del ejercicio, donde concentra tres cuartas partes de su facturación anual. La realidad del sector está marcada por el auge de los canales de comercio electrónico, la adaptación a los cambios demográficos que modifican las edades de su mercado y el impacto de la inflación sobre la capacidad de compra de las familias.

Tras un 2020 muy complicado, los márgenes comerciales se recuperaron en 2021 y 2022 en línea con los valores prepandémicos. Sin embargo, los datos de 2023 muestran un nuevo estrechamiento de los márgenes. El plazo medio de aprovisionamiento, que muestra los días que permanecen las existencias en la empresa, se sitúa por encima de los 100 días. El sector muestra una fuerte dispersión, con un 96% del tejido compuesto por micro y pequeñas empresas.

Las empresas de comercio al por menor de juguetes se concentran en las provincias de Madrid (18%), Barcelona (14%), Alicante (5%), Valencia (5%), Málaga (5%), Sevilla (4%) y Baleares (4%). Los comercios presentan en cinco de estas siete provincias tasas de empresas en riesgo de impago por encima de la media, un indicativo de que la concentración sectorial tiene un efecto pernicioso para la salud financiera de las jugueterías: el 24% del sector en Madrid se encuentra en un nivel máximo o elevado de riesgo. Le siguen Málaga (22% de las empresas), Valencia (20%), Sevilla (19%), y Barcelona (18%). El menor riesgo de crédito entre las principales provincias donde se concentra el sector se registra en Alicante (17% de las empresas) y Baleares (17%).

Solo el 14% de sus empresas cuenta con más de 25 años y apenas un 32% más de 15. La antigüedad es un factor relevante en el riesgo de crédito del sector: entre las empresas que se encuentran en su primera década, el 23% se encuentra en un nivel máximo o elevado de impago. Este porcentaje cae sensiblemente, hasta el 14%, entre las empresas entre los 11 y los 25 años, pero se sitúa en el 17% entre las de más de 25.

Fabricantes de dulces: el riesgo de impago baja tres puntos

En España hay un tejido empresarial de medio millar de empresas cuya principal misión es transformar el cacao y el azúcar en productos de confitería que nos endulzan la vida durante todo el año. De acuerdo con los datos que ofrece Insight View, el 18% de estas empresas se encuentra en un nivel máximo o elevado de impago, tres puntos menos que hace un año.

Aunque las mesas de millones de hogares se llenarán en estas fechas de turrones y mazapanes, la categoría de los dulces navideños apenas representa la punta del iceberg del valor de la producción anual de la industria. De acuerdo con los datos patronales más recientes, el valor de la producción está dominado por la categoría del chocolate (25%), seguida de las galletas (22%), los caramelos (18%), la pastelería (17%), la panificación (13%) y los turrones y mazapanes (5%).En el último ejercicio se observa un incremento de los márgenes comerciales del tejido industrial más dulce de la economía española hasta alcanzar el nivel del 5%. El plazo medio de aprovisionamiento, que muestra los días que permanecen las existencias en la empresa, alcanza los 73 días. El sector muestra una fuerte concentración, con un 21% del tejido compuesto por medianas y grandes empresas.

Los fabricantes de dulces se concentran en las provincias de Barcelona (16% de las empresas), Alicante (8%), Murcia (5%), Sevilla (5%), Madrid (5%) y Valencia (5%). Teniendo en cuenta las provincias cuyo peso representa al menos el 3% del sector, el ratio de empresas en riesgo elevado de incumplir sus pagos está por encima de la media en Madrid (36% de estas empresas en un nivel máximo o elevado de impago), seguida de Barcelona (25%), Málaga (24%), Sevilla (24%) y Valencia (20%). Las mejores ratios se registran en Córdoba (6%), Murcia (8%) y Alicante (11%).

El 40% de las empresas del sector cuenta con más de 25 años y un 59% más de 15. La antigüedad es un factor relevante en el riesgo de crédito del sector: entre las empresas que se encuentran en su primera década, el 34% se encuentra en un nivel máximo o elevado de impago. Este porcentaje cae sensiblemente, hasta el 12%, entre las empresas entre los 11 y los 25 años y al 9% entre las de más de 25.