El Banco de España es más optimista que las empresas

Miguel Ángel Valero

Curioso contraste entre dos informes del Banco de España, hechos públicos con un solo día de diferencia en medio del polémico desembarco de José Luis Escrivá como gobernador. Por un lado, la Encuesta del Banco de España sobre la Actividad Empresarial (EBAE) correspondiente al tercer trimestre. Por otro, las Proyecciones e informe trimestral de la economía española, correspondiente a septiembre.

En el primer informe, elaborado por Alejandro Fernández Cerezo y Mario Izquierdo, del departamento de Análisis de la Situación Económica, y publicado en el Boletín Económico del Banco de España, aumenta el porcentaje de empresas que declara problemas para encontrar mano de obra disponible, especialmente en los sectores de hostelería (64%) y construcción (56%). Es una situación que afecta al 42,8 % de las empresas, casi 2 puntos más que hace tres meses, aunque ligeramente por debajo del 43,8% del primer trimestre del año.

"Estas diferencias pueden contribuir a explicar la evolución de los costes laborales desde el punto de vista sectorial, ya que las ramas en las que se observa una mayor incidencia de los problemas de mano de obra tienden a coincidir con las que anticipan mayores incrementos de sus costes laborales a un año vista", avisan los expertos del Banco de España.

Además, las empresas siguen señalando la incertidumbre sobre la política económica como principal factor condicionante de su actividad, aunque ha ido perdiendo peso, desde el 60% a finales de 2023 hasta el 47% actual. La disponibilidad de mano de obra (42,8%) y los costes energéticos (41,9%) son las siguientes preocupaciones, superando los gastos por intereses de la deuda, el acceso a la financiación o el suministro de proveedores.

La Encuesta detecta una caída de las ventas y de la creación de empleo en el tercer trimestre (aunque de menor incidencia que en el mismo periodo de 2023), pero anticipan mejoras de cara al final del año. Así, las empresas españolas anticipan para el cuarto trimestre del año una recuperación de la facturación empresarial, al tiempo que prevén un ligero descenso de las presiones inflacionistas y una moderación en las expectativas de aumentos de precios de venta a un año vista.

En el tercer trimestre del año, el porcentaje de empresas cuyas ventas han descendido alcanza el 29,4%, 9 puntos más que en el trimestre anterior. El porcentaje de las empresas que perciben aumentos en su facturación ha bajado al 25,4%, casi 7 puntos menos que hace tres meses. No obstante, las perspectivas de los encuestados para el cuarto trimestre del año se mantienen positivas y apuntan a una recuperación de la facturación empresarial.

En términos de empleo, las empresas también declaran retrocesos, tras el avance del trimestre anterior. La proporción de sociedades que indican que ha aumentado su nivel de empleo es del 15,5%, 3 puntos menos que en el trimestre anterior. No obstante, para el cuarto trimestre de 2024, al igual que sucede con la facturación, las perspectivas son más optimistas y apuntan a un avance de la ocupación. Por su parte, un 17% de las empresas aumentaron su inversión en el tercer trimestre, un punto menos que en el trimestre anterior.

Un 17,7% de las empresas declaran haber subido sus precios en este trimestre, 7,4 puntos menos que en el segundo trimestre. Las perspectivas para el cuarto trimestre apuntan a una práctica estabilidad de la incidencia de las subidas de los precios. A un año vista, las empresas anticipan un ligero descenso de las presiones inflacionistas, aunque con diferencias entre sectores. El 59,8% de las empresas esperan que, dentro de un año, sus costes sean superiores a los actuales, un nivel apenas un punto inferior al del trimestre anterior. El 68% espera costes laborales más altos dentro de un año. Y se detecta una moderación en las expectativas de aumentos de precios de venta. El porcentaje de empresas que esperan encarecer sus productos en los próximos 12 meses se reduce hasta el 46,5%, 2,2 puntos menos que hace tres meses, con cifras similares tanto en la industria como en los servicios.

Revisión al alza de la previsión de crecimiento económico

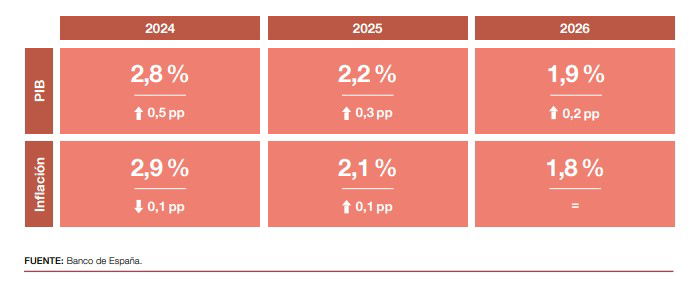

Por otro lado, en sus Proyecciones, el Banco de España ha subido medio punto su previsión de crecimiento económico para 2024, del 2,3% al 2,8%, debido a la revisión al alza del avance del PIB de los últimos trimestres y a la positiva contribución de las exportaciones, al tiempo que ha recortado una décima la inflación media, al 2,9%.

La nueva información estadística disponible de contabilidad nacional ha pesado 0,4 puntos en la revisión al alza del crecimiento previsto para este año, mientras que las mejores perspectivas sobre la evolución del sector exterior han contribuido con los 0,1 puntos restantes.

Respecto a la demanda externa, detalla que el avance de las exportaciones turísticas se ha frenado menos de lo esperado, mientras que las importaciones han sido "relativamente débiles" en los últimos trimestres por la menor dependencia energética del exterior.

Para el tercer trimestre augura un avance económico del 0,6%, dos décimas menos que el registrado en el segundo trimestre, por el menor dinamismo del empleo y el debilitamiento de la facturación de las empresas, entre otros factores.

Ver en inspecciónLas nuevas proyecciones macroeconómicas del banco apuntan a una moderación del crecimiento en los dos próximos ejercicios como consecuencia de la menor aportación del sector exterior al PIB por la esperada desaceleración del turismo. Aún así, el Banco de España ha elevado tres décimas la previsión de crecimiento para 2025, al 2,2%, y dos décimas la de 2026, al 1,9%. El consumo privado será el componente con una mayor aportación al avance del PIB hasta 2026, fruto de una evolución favorable del empleo, los salarios y la inflación, así como del aumento de la población y de la recuperación de la confianza de las familias. La inversión también contribuirá en mayor medida al crecimiento del PIB, aunque con "una recuperación más retrasada con respecto a los niveles previos a la pandemia", si bien el posponer decisiones de inversión ha permitido a las empresas sanear su situación financiera. Esa situación más saneada, junto con el impulso de los fondos europeos y una mejora de las condiciones de financiación, favorecerá la recuperación de la inversión.

La inflación se moderará al 2,9% en 2024, el 2,1% en 2025 y el 1,8% en 2026, una ralentización que reflejaría, en su mayor parte, la disminución paulatina de la inflación de los alimentos. La mejora de la producción agrícola también contribuirá a reducir las presiones inflacionarias, aunque el informe del Banco de España recuerda que en octubre se revertirá parcialmente la rebaja del IVA a algunos alimentos y en enero desaparecerá.

La inflación subyacente (sin energía ni alimentos no elaborados) seguirá moderándose a lo largo de este año y, en promedio, se situará en el 2,8% en 2024, el 2,2% en 2025 y el 1,9% en 2026, debido al menor avance de la demanda y de los costes de producción. Sin embargo, la eliminación prevista de los descuentos vigentes en el transporte público, prevista para principios de 2025, presionará al alza la tasa de inflación subyacente el próximo ejercicio.

El Banco de España mantiene la tasa de paro prevista para 2024 en el 11,5% en 2024, mientras que la rebaja al 11% en 2025 y 10,7% en 2026, y señala que su capacidad para disminuir se ve limitada por la moderación proyectada para la creación de empleo y por el notable dinamismo previsto para la población activa -debido a unos flujos de inmigración relativamente elevados-

.El Banco de España también insiste en que se debe tener en cuenta el contexto de envejecimiento progresivo de la población trabajadora y el "deterioro" de la capacidad del mercado laboral "para emparejar empresas y trabajadores".

Respecto a los parados de larga duración, hace hincapié en que se ha estancado en el entorno de 1,1 millones de personas (40 % del total), lo que sugiere que buena parte de los desempleados son de carácter estructural, lo que dificulta su reducción mediante avances de la actividad de naturaleza cíclica.

El déficit público cerrará en el 3,3% del PIB en 2024 y bajará ligeramente hasta el 3,1% en 2025 y el 3,2% en 2026, mientras que la deuda pública volverá a aumentar en 2026, al 106,3% del PIB en un contexto en el que las nuevas reglas fiscales obligarán a un ajuste presupuestario de 0,5 puntos porcentuales del PIB al año.