Las presiones de Trump a la Fed hunden el dólar

Miguel Ángel Valero

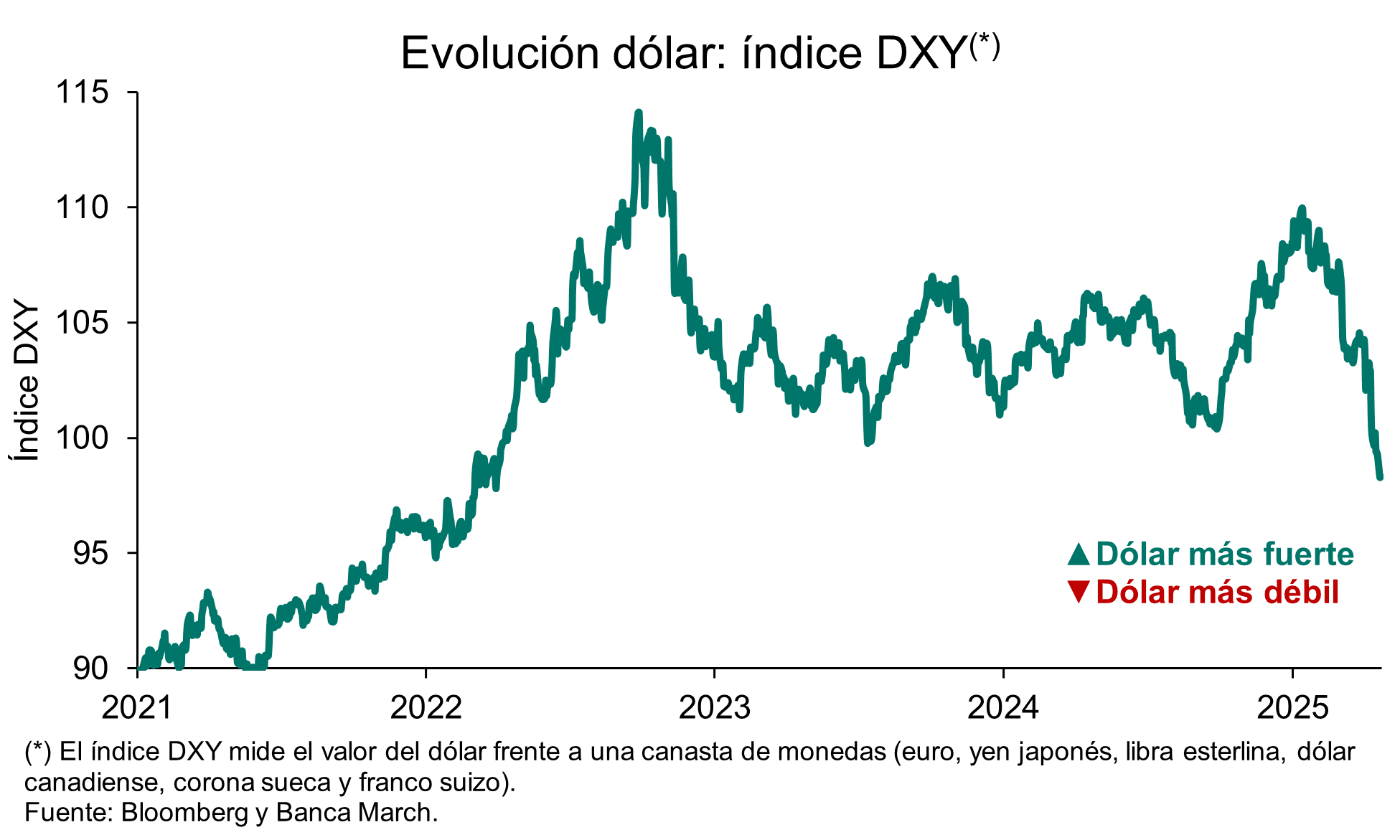

Las presiones políticas de Donald Trump y de otros miembros de su Administración, como el director del Consejo Económico Nacional, que ha asegurado públicamente que el presidente de EEUU está estudiando la posibilidad de despedir a Jerome Powell y cómo hacerlo, sobre el presidente de la Reserva Federal afectaron a las Bolsas estadounidenses y debilitaron también al dólar que se sitúa en el nivel más bajo en tres años frente a una cesta global de divisas de referencia.

Powell agota su mandato como presidente en mayo de 2026, aunque se mantendría como gobernador (miembro del Comité) hasta 2028. Desde el punto de vista legal interno de la Reserva Federal, Trump no tiene la capacidad jurídica de destituirlo como presidente, salvo por razones de conducta indebida (fraude o incapacidad).

El precedente jurídico de 1935, Humphrey’s Executor vs. United States, limita la capacidad del presidente para remover a altos cargos de agencias independientes sin causa justificada. No obstante, este consenso jurídico se está poniendo a prueba en el Tribunal Supremo, con varios casos abiertos por destituciones de cargos ejecutivos en otras agencias gubernamentales independientes (la misma categoría administrativa que la Fed). La primera sentencia previsiblemente saldrá a finales de junio.

No obstante, incluso si estos ceses forzados fuesen estimados como válidos, la doctrina jurídica americana tiene a la Fed como una agencia con unas características especiales y, por tanto, a sus miembros aún más blindados. Por tanto, el coste político-jurídico de una salida de Powell es elevado y, por supuesto, tendría también un impacto tremendamente negativo en los mercados, generando aún más desconfianza y erosionando el capital político de la Administración de Trump.

A las presiones de Trump sobre la Fed se une la situación de Elon Musk, consejero delegado de Tesla, actualmente implicado en roles ajenos a la empresa bajo un contrato de trabajador especial del Gobierno que solo le permitiría estar 130 días en ese rol. Esa implicación en la Administración Trump y concretamente en DOGE, que pretende ajustes masivos de plantilla entre funcionario y empleados públicos la he pasado factura a Tesla, como desveló ayer dineroseguro.info.

Hoy Tesla inicia la temporada de presentación de resultados, y es la primera de las Siete Magníficas en presentar sus cuentas. La compañía viene de presentar un comportamiento negativo en Bolsa (con una caída desde máximos de -52,6%, -43% desde que Trump volvió a la Casa Blanca), con unas ventas que se han estancado, potenciales retrasos en sus lanzamientos, una cadena de suministros penalizada por los aranceles.

Por otra parte, China insiste en que responderá con medidas recíprocas sobre cualquier país que concierte acuerdos con EEUU que perjudiquen sus intereses. El Ministerio de Comercio de China ha reaccionado ante informes que sugieren que la administración Trump podría estar utilizando las negociaciones comerciales para aislar al país asiático. Según esta estrategia, EEUU ofrece reducciones o exenciones arancelarias a cambio de que los países limiten su comercio con China.

En este sentido, Antonio Di Giacomo, analista de Mercados Financieros para Latam en XS, señala cómo unas palabras del secretario del Tesoro, Scott Bessent, sobre su optimismo ante una posible desescalada en la guerra comercial con China, hicieron que el S&P 500 subiera hasta los 5.315 puntos. "Aunque el repunte del S&P 500 es una señal de confianza renovada, la volatilidad podría persistir si no se concretan avances reales en las negociaciones o si surgen nuevas fricciones políticas o económicas. La cautela sigue siendo un factor determinante en la toma de decisiones dentro del mercado financiero actual", matiza.

Representantes de EEUU, Ucrania y Europa se reunirán el miércoles 23 de abril para retomar el diálogo sobre un acuerdo de paz tras la invasión rusa. La semana pasada tuvieron lugar en París reuniones en las que EEUU compartió algunas de sus propuestas, como relajar las sanciones sobre Rusia o reconocer el dominio ruso sobre Crimea, medida que Zelensky ha rechazado en repetidas ocasiones. También garantiza a Rusia que Ucrania nunca será miembro de la OTAN, algo que rechaza de plano el líder ucraniano. Días después de que la Administración estadounidense amenazase con abandonar las negociaciones si no se alcanzan avances pronto, Trump asegura que “hay muchas posibilidades” de que Ucrania y Rusia lleguen a un acuerdo esta semana.

Mientras, en EEUU los indicadores adelantados dejaron señales mixtas. En marzo, el agregado de indicadores adelantados cedió un -0,7% frente a la caída del -0,5% prevista. No obstante, la buena noticia es que se revisó ligeramente al alza el dato de febrero, desde el -0,3% hasta el -0,2%. En cualquier caso, son datos que todavía no recogen el impacto de los aranceles.

Ebury: Trump alimenta la venta de activos estadounidenses

Una semana relativamente tranquila en los mercados de divisas se vio sacudida el Viernes Santo por las publicaciones de Trump en las redes sociales. Trump lanzó una serie de ataques personales contra el presidente de la Fed, Powell, y un asesor clave confirmó que Trump está considerando despedirlo, aunque la legalidad de ello no está clara. Por su lado, Powell ha declarado que no cree que Trump sea capaz de hacerlo.

"En cualquier caso, este nuevo ataque a las instituciones estadounidenses ha inquietado aún más a los inversores, que han vuelto a vender acciones, bonos y dólares estadounidenses desde que los mercados abrieron el domingo por la noche. De nuevo, la venta simultánea de estos activos resulta muy inusual y preocupante", señalan los expertos de Ebury en su Análisis Semanal del Mercado de Divisas.

"No está claro hasta qué punto los mercados podrán abstraerse esta semana de las impredecibles declaraciones de Trump. Además de las noticias sobre aranceles y la política monetaria, esta semana podremos valorar el impacto que están teniendo las políticas erráticas de Trump en la confianza empresarial. El martes se publicarán las encuestas PMI de abril de las principales regiones económicas del mundo, lo que nos permitirá evaluar el impacto del caos trumpiano no sólo en términos absolutos, sino también relativos. En cuanto a datos económicos objetivos, esta semana solo se publicarán las solicitudes semanales de subsidio por desempleo en EE.UU., que están cobrando mayor importancia", añaden.

- EUR: El euro subió a la par que el resto de divisas del G10, lo que sugiere que la semana pasada observamos un movimiento generalizado de venta de dólares y no tanto de compra de euros. Sin embargo, desde el "día de la liberación", el euro ha sido la divisa que mejor ha rendido del mundo, a excepción del franco suizo, lo que sugiere que la zona euro está recibiendo una parte significativa del capital huido de EE.UU. Prueba de ello es la subida del euro incluso después de la reunión dovish del BCE, que debería haber sido bajista para la divisa común. En la rueda de prensa posterior, la presidenta Lagarde confirmó, esencialmente, que las noticias sobre los aranceles habían obligado al banco a intervenir en esta reunón y advirtió de que el proteccionismo comercial podría llevar a la economía europea a una recesión. También señaló que el BCE estaba dispuesto a bajar los tipos por debajo del nivel “neutral” teniendo en cuenta el shock actual. Los mercados están descontando un tipo terminal inferior al 1,5% y parece que a los inversores les compensa este interés más bajo dada la relativa estabilidad institucional que les proporciona la Eurozona.

- USD: La única información macroeconómica que hemos recibido hasta ahora que refleja el caos y el desorden que han sucedido al "día de la liberación" son las encuestas de sentimiento y confianza económica. Hasta ahora, todos estos indicadores han pintado un panorama completamente sombrío. Los consumidores y fabricantes temen que los aranceles aumenten los precios, y estos últimos están reduciendo drásticamente sus planes de inversión ante esta incertidumbre. Esto resulta sorprendente, ya que los fabricantes estadounidenses deberían ser los principales beneficiarios de las políticas arancelarias. El único dato económico real y fiable del que disponemos son las solicitudes semanales de subsidio por desempleo, que no han aumentado. Esto nos sugiere que la incertidumbre aún no se ha traducido en despidos masivos. Esta semana conoceremos otros datos de abril: nuevamente, las peticiones semanales de subsidio por desempleo y las encuestas regionales de la Fed. En la medida en que los mercados sean capaces de prestar atención a otra cosa que no sean las irrupciones de Trump, estas publicaciones serán las principales novedades de la semana.

- GBP: La libra esterlina se apreció frente al dólar casi al mismo ritmo que el euro la semana pasada. La semana pasada se publicaron datos importantes, aunque desfasados, como el último informe sobre el mercado laboral y la inflación de marzo. A pesar del aumento de los costes empresariales provocado por los presupuestos de otoño, el mercado laboral sigue mostrando cierta resiliencia, con una creación de empleo estable y unas subidas salariales sólidas, aunque moderadas. En cuanto a la inflación, el Banco de Inglaterra recibió una buena noticia, ya que el IPC de marzo se situó por debajo de lo esperado, abriendo la puerta a un recorte en mayo, que ya está totalmente descontado por los mercados. Esta semana se presenta interesante para la libra. El miércoles por la mañana se publicarán las cifras preliminares del PMI de abril, seguidas por los últimos datos de ventas minoristas el viernes. También habrá ofrecerán varios discursos los miembros del Comité de Política Monetaria, que probablemente sentarán las bases para una reducción de tipos en mayo. En general, creemos que la libra está bien situada para beneficiarse de la volatilidad de los mercados, dada su exposición relativamente baja a los aranceles estadounidenses, la resiliencia de la demanda interna y el posible estrechamiento de lazos con la Unión Europea.

- JPY: El yen cotizó en un rango relativamente estrecho frente al dólar estadounidense durante la semana pasada, aunque ha continuado fortaleciéndose con otra subida fuerte este lunes. La atención se centra ahora en las negociaciones comerciales. Las conversaciones ya están en marcha entre funcionarios japoneses y estadounidenses, entre los que se encuentra el propio Trump. La noticia de un acuerdo probablemente sería alcista para el yen, aunque dependerá de que el propio tipo de cambio acabe o no siendo objeto de las negociaciones. En el pasado, Trump ha criticado la debilidad del yen y el impacto positivo que tiene en las exportaciones japonesas. La recuperación de una cierta calma en los mercados financieros ha provocado que los inversores descuenten un nuevo recorte de tipos por el Banco de Japón antes de que se acabe el año con una probabilidad superior al 50%. Incluso en un entorno de crecimiento cada vez más endeble, los datos de inflación del IPC de Tokio publicados este jueves serán claves.

- CNY: Aunque su rendimiento fue inferior al de la mayoría de sus pares, el yuan terminó la semana pasada no muy lejos de donde empezó frente al dólar estadounidense. Sin embargo, los temores sobre el impacto de los aranceles en la economía china han provocado otro episodio de debilidad en el yuan en lo que va de semana, con el par USD/CNY cotizando de nuevo por encima del nivel de 7,31 esta mañana. En tiempos normales, los inversores se alegrarían de las noticias macroeconómicas del país, ya que prácticamente todos los principales datos económicos han sorprendido al alza. El crecimiento del PIB del 5,4% interanual en el 1T igualó al del 4T, y tanto las ventas minoristas como la producción industrial de marzo han sido muy notables. Sin embargo, la atención ahora está puesta en los aranceles, y se espera que la actividad económica se ralentice ahora que se han impuesto. El frente arancelario debería seguir determinando los movimientos del yuan. La semana pasada, la moneda ganó algo de terreno después de que un artículo de Bloomberg sugiriera que China está abierta a mantener negociaciones comerciales bajo ciertas condiciones, lo que consideramos un tanto optimista. Cualquier indicio de progreso en ese frente podría impulsar aún más al yuan. Por lo demás, habrá que seguir de cerca cualquier noticia sobre estímulos fiscales.

FMI: “La economía global entra en una nueva era”

La frase del economista jefe del Fondo Monetario Internacional (FMI), Pierre-Olivier Gourinchas, resume muy bien el tsunami que supone Trump para el sistema instaurado por EEUU tras la Segunda Guerra Mundial. De las Reuniones de Primavera del FMI y el Banco Mundial, que se celebran en Washington, salen vaticinios pesimistas: menos crecimiento, más inflación, incertidumbre general, volatilidad. Y eso que la directora gerente del FMI, Kristalina Georgieva, descarta una recesión global, aunque el informe habla de una probabilidad del 37% para este escenario.

En una rebaja sustancial y generalizada de las previsiones, España emerge como el de mayor crecimiento entre todas las grandes economías avanzadas. De hecho, es la única que mejora, dos décimas, las estimaciones del FMI para este año, hasta el 2,5%. Para 2026, será el 1,8%.

EEUU sufre una reducción de 9 décimas, hasta el 1,8%, y de 3 en 2026, para quedarse en el 2%. La Eurozona y la UE crecerán 2 décimas menos que en las anteriores estimaciones del FMI: 0,8% para la zona del euro, 1,2% para la Unión Europea. Las previsiones de Japón y el Reino Unido empeoran medio punto, hasta un crecimientodel 0,6% y el 1,2%, respectivamente.

Los aranceles llevarán a México a la recesión: el FMI recorta nada menos que 1,7 puntos, y lo deja en el -0,3% este año. China y Canadá coinciden en el descenso de 6 décimas, que dejan el crecimiento para este año en el 4% en el primer caso, 1,4% en el segundo.

Para el conjunto de la economía mundial, la previsión de crecimiento para este año pasa del 3,3% al 2,8% y para 2026, del 3,3% al 3%. Los porcentajes más bajos desde la pandemia, y entre los menores del siglo (excluyendo la explosión de la burbuja tecnológica en 2001 y las crisis globales de 2009 y 2020)

“El sistema económico mundial bajo el cual han operado la mayoría de los países durante los últimos 80 años está siendo reconfigurado, lo que marca el inicio de una nueva era para el mundo”, argumenta Gourinchas. “Las normas existentes se ven cuestionadas, mientras que las nuevas aún no han surgido”, añade. Por tanto, se va a producir “una desaceleración significativa del crecimiento mundial a corto plazo”.

“Ante la mayor incertidumbre sobre el acceso a los mercados —tanto los propios como los de sus proveedores y clientes—, la reacción inicial de muchas empresas será hacer una pausa, reducir la inversión y recortar las compras. Del mismo modo, las entidades financieras reevaluarán su oferta de crédito a las empresas hasta que puedan evaluar la exposición de estas últimas al nuevo entorno”, avisa.

“La economía mundial ha mostrado una sorprendente resistencia durante las graves perturbaciones de los últimos cuatro años y aún presenta importantes secuelas. Ahora se ve sometida de nuevo a una dura prueba”, resalta.

El FMI reclama previsibilidad y estabilidad en la política comercial, con un sistema basado en normas, precisamente lo contrario que está haciendo Trump. Y que los bancos centrales estén especialmente vigilantes ante el riesgo de un rebrote de las expectativas de inflación, porque entonces “será necesario un endurecimiento enérgico”. En otros casos, será necesario bajar los tipos de interés para evitar una recesión. “En todos los casos, la credibilidad del marco de política monetaria —y su piedra angular, la independencia del banco central— seguirá siendo fundamental”, subraya, en lo que parece una alusión a las presiones de Trump y de su Administración a la Fed y a su presidente, Jerome Powell.

Sobre ayudas, el experto del FMI advierte: "La experiencia sugiere que es más fácil abrir el grifo del apoyo fiscal que cerrarlo”.

Los futuros sobre el oro superan los 3.500$ la onza

“Los futuros del oro superaron por primera vez la barrera de los 3.500$ por onza, mientras continúa la incertidumbre en el mercado. Aunque el rally se ha ido consolidando durante meses, los recientes acontecimientos políticos en EEUU han inyectado nueva volatilidad en los mercados mundiales. La creciente preocupación por los ataques políticos a la Reserva Federal y la desaceleración económica mundial han provocado un giro hacia el oro", destaca Quásar Elizundia, Estratega de Investigación de Mercados de Pepperstone.

"Este movimiento se produce en paralelo a una reconfiguración mundial más amplia. Los bancos centrales, sobre todo los de las economías emergentes, podrían estar desplazando sus carteras de valores del Tesoro estadounidense hacia el oro, contribuyendo así a una demanda sostenida. Además, la última bajada de tipos del Banco Central Europeo también será beneficiosa para los activos sin rendimiento, como el oro. Las tensiones geopolíticas añaden otra capa de incertidumbre. De cara al futuro, si la confianza en las autoridades monetarias sigue erosionándose y persiste la incertidumbre geopolítica y económica, es probable que los precios del oro prolonguen su impulso alcista y alcancen nuevos máximos", añade.

Antonio Di Giacomo,

Analista de Mercados Financieros para LATAM en XS

- 22 de Abril 2025 –

“El S&P 500 registró una sólida recuperación desde el lunes con un avance de más del 4.00%, alcanzando la zona de los 5,315 puntos el martes. Este repunte se produjo tras una jornada previa marcada por pérdidas, reflejando la fuerte sensibilidad del mercado a los acontecimientos geopolíticos y económicos internacionales. La reacción del índice demuestra cómo los inversores están atentos a cualquier noticia que pueda alterar el panorama macroeconómico global.

El secretario del Tesoro, Scott Bessent, ofreció declaraciones que sembraron un nuevo aire de esperanza entre los inversores. En su intervención, expresó su optimismo ante una posible desescalada en la guerra comercial con China, lo cual fue interpretado como una señal positiva por los operadores del mercado. Sus palabras fueron vistas como un giro conciliador en medio de un clima económico internacional tenso e incierto.

La guerra comercial entre Estados Unidos y China ha sido una fuente constante de incertidumbre para los mercados financieros globales. Desde la imposición de aranceles y las restricciones tecnológicas, los inversores han reaccionado con cautela a cada movimiento de ambos gobiernos. El anuncio de una posible distensión comercial sugiere un alivio en los riesgos sistémicos que han afectado al comercio internacional en los últimos años.

Además del factor comercial, el mercado también ha estado atento a las declaraciones del presidente Donald Trump en relación con la política monetaria de la Reserva Federal. Críticas recientes hacia la Fed y su manejo de las tasas de interés habían aumentado la volatilidad. La combinación de incertidumbre política y sensibilidad económica ha generado una atmósfera de nerviosismo entre los operadores del mercado.

Este comportamiento demuestra cómo las expectativas y la narrativa política pueden pesar tanto como los fundamentos económicos en la evolución de los mercados. En un entorno altamente interconectado, los comentarios de figuras clave del gobierno estadounidense tienen el poder de influir directamente en los flujos de inversión y en la percepción del riesgo. Los traders y gestores de fondos deben ajustar constantemente sus estrategias a estos factores cambiantes.

Los inversores siguen monitoreando de cerca tanto la evolución de las conversaciones comerciales como los movimientos de la Reserva Federal. Aunque el repunte del S&P 500 es una señal de confianza renovada, la volatilidad podría persistir si no se concretan avances reales en las negociaciones o si surgen nuevas fricciones políticas o económicas. La cautela sigue siendo un factor determinante en la toma de decisiones dentro del mercado financiero actual.

En conclusión, el ascenso del S&P 500 refleja la importancia de la confianza en los mercados financieros. La reacción positiva tras las palabras del secretario del Tesoro muestra cómo los mercados responden rápidamente a las señales de distensión en temas clave como el comercio internacional. Aunque se vislumbra optimismo, los inversores deberán mantenerse atentos ante cualquier giro inesperado que pueda impactar nuevamente al mercado.”

Análisis de Antonio Di Giacomo, Analista de Mercados Financieros para LATAM en XS.