China se suma a las rebajas de los aranceles de Trump

Miguel Ángel Valero

La guerra de los aranceles, iniciada por Trump el 2 de abril con la proclamación del Día de la Liberación, empieza a calmarse. La presión económica empieza a emerger y no solo en EEUU. El Gobierno chino está trabajando en una lista de bienes para excluirlos de los aranceles del 125%. Se trata principalmente de bienes en los que China es dependiente del comercio con EEUU: equipamiento médico o químicos industriales como el etano, compuesto clave para el mayor productor de plástico del mundo.

Es la reacción de China a las declaraciones de Scott Bessent, secretario del Tesoro, sobre que los actuales aranceles son insostenibles económicamente para ambas partes. Pero también a decisiones como las de Apple, que quiere trasladar el ensamblaje de todos los iPhones que se venden en EEUU (más de 60 millones) a la India en 2026, para sortear los aranceles.

El Gobierno chino evalúa la posibilidad de eximir ciertos productos estadounidenses de los aranceles del 125%, impuestos recientemente y entre los que figurarían los equipos médicos o el alquiler de aeronaves. La iniciativa, que buscaría mitigar el impacto económico de la guerra comercial, es interpretada como una señal de disposición al diálogo por parte de Pekín, cuyo Gobierno exigía la cancelación total de las tarifas unilaterales con señal previa a sentarse a negociar. EEUU, por su parte, está sopesando reducir los aranceles hasta niveles del 50-65% (que es lo que prometió Trump durante la campaña electoral), frente al 145% actual. Pero cualquier ajuste va a depender de las negociaciones bilaterales.

En cualquier caso, unos aranceles a China del 60% suponen triplicar los que existían al comenzar 2025.

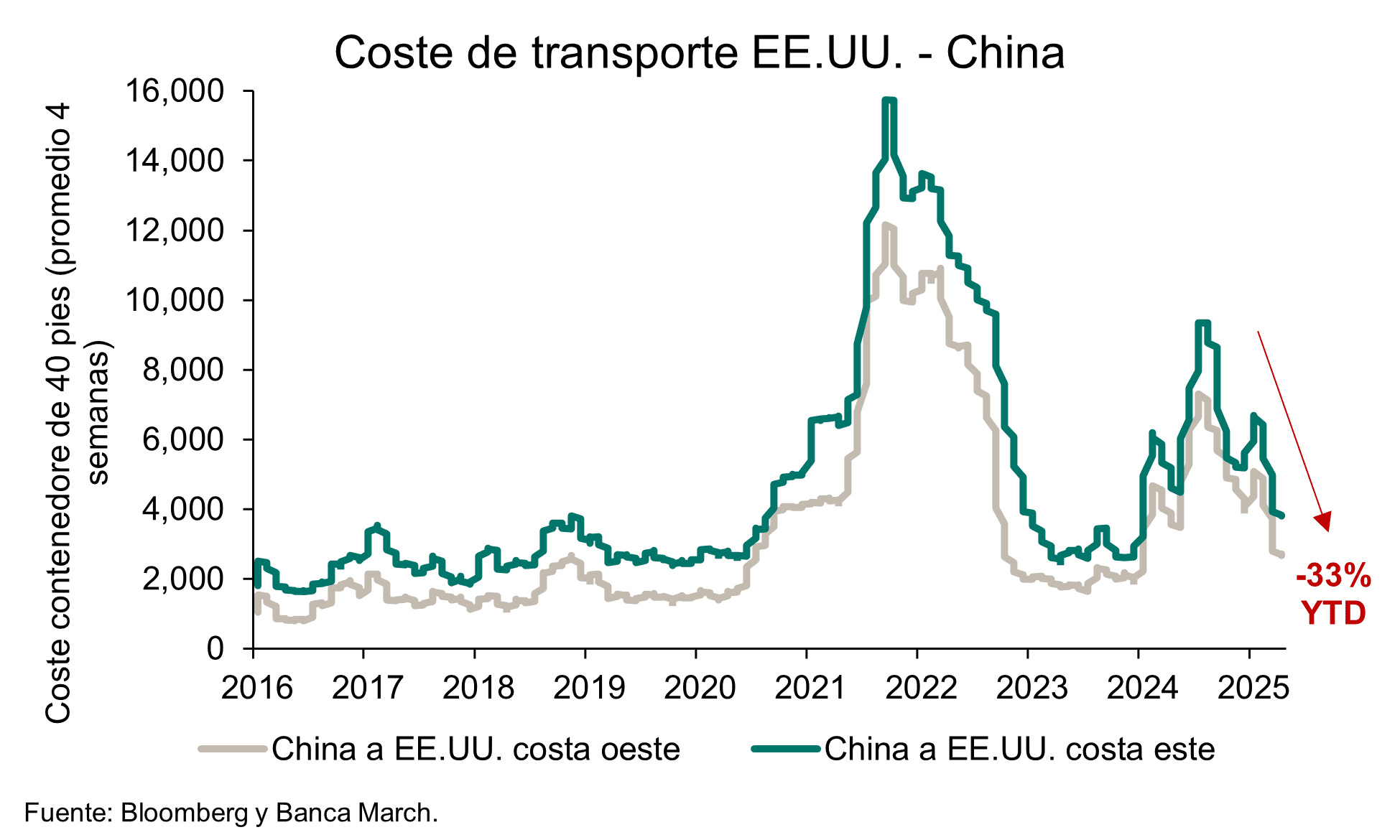

Las expectativas del retraimiento en el comercio entre China y EEUU por los aranceles se reflejan en el súbito retroceso en el coste de los fletes de las rutas marítimas entre las dos naciones, que han disminuido un 33% en lo que va del año.

Pero el mercado se sigue moviendo a golpe de titular. Unas palabras de Christopher J. Waller, de la Fed, a favor de una bajada de tipos en caso de que los aranceles afecten al empleo provocaron un rally en los bonos del Tesoro que llevó la TIR por debajo del 4,3%.

Y los datos de la economía norteamericano están lejos de ser positivos. Los pedidos de bines duraderos crecen el 9,2% en marzo, el mayor incremento desde julio de 2024, pero si se eliminan los componentes más volátiles (defensa y aviones), apenas suben el 0,1%, que era lo previsto. Esta moderación sugiere que, en medio de la incertidumbre global por los aranceles, las empresas están más cautelosas a la hora de llevar a cabo sus inversiones.

Las ventas de viviendas de segunda mano cayeron más de lo estimado. En marzo, registraron un descenso mensual del 5,9% hasta las 4 millones de unidades anualizadas, por debajo del 3,1% estimado por el consenso y del +4,4% de febrero (dato revisado al alza).

En Europa, en cambio, la confianza de los empresarios alemanes continúa mejorando. El índice IFO de clima empresarial batió las expectativas en abril al situarse en 86,9 desde el 86,7 previo. Este repunte vino explicado principalmente por el componente de situación actual (86,4 en abril vs. 85,7 en marzo), mientras que el subíndice de expectativas se mantuvo relativamente estable (87,4 vs. 87,7).

DWS revisa a la baja todas sus previsiones

Por su parte, en DWS resaltan que las políticas de Trump "nos obligan a revisar a la baja nuestras previsiones de crecimiento y de mercado. Independientemente de cómo evolucione la política arancelaria estadounidense, ya se ha destruido suficiente confianza como para que consumidores, inversores y empresas se muestren más cautos".

"Esperamos que los mercados sigan siendo volátiles a corto plazo, pero en nuestro escenario principal prevemos una disminución de la incertidumbre y una rentabilidad positiva de la renta variable para los próximos 12 meses", señala.

"Esperábamos que el segundo mandato de Donald Trump fuera turbulento. Sin embargo, no esperábamos que EEUU prosiguiera su política de aislamiento de forma tan inflexible. Creemos que las acciones de la Administración estadounidense hasta la fecha han causado suficiente daño a la confianza, por lo que debemos esperar que la actividad económica se vea afectada negativamente. En pocos meses, EEUU ha pasado de ser, prácticamente, el mercado obligatorio en el que invertir a un mercado para el que los inversores buscan alternativas compulsivamente. En nuestro escenario principal, suponemos que el elemento de conmoción ha tocado techo, pero esto no excluye que haya más titulares que muevan el mercado", avisa.

"El giro de 180 grados de Trump sobre el presidente de la Fed, Jerome Powell, podría interpretarse, siendo optimistas, como una señal de que está respondiendo a las señales del mercado. Pero no iríamos tan lejos como para referirnos a esto como una apuesta de Trump", recalca el análisis de DWS.

El estilo de gobierno de Trump aleja a los inversores A la hora de tomar decisiones de inversión a largo plazo, tanto los inversores como los directivos de las empresas necesitan la máxima seguridad de planificación y un marco jurídico fiable. La repentina forma en que el Gobierno estadounidense ha dado un vuelco a su política arancelaria, en particular, significa que éste no es ciertamente el caso en la actualidad. También es extremadamente difícil cuando los anuncios parecen no basarse en ningún modelo comprensible, de modo que, los 180 países que sufren aranceles punitivos no saben cómo evitarlos.

Negociar acuerdos comerciales globales y sostenibles con tantos países, en un plazo de 90 días (la duración de la pausa arancelaria), es muy cuestionable. En cualquier caso, es probable que el arancel universal del 10%, con toda probabilidad, siga en vigor.

"Desde la perspectiva del inversor, es importante distinguir entre evolución y sorpresas negativas. Nosotros creemos que, sobre todo después del 'Día de la Liberación' del 2 deabril, el Gobierno estadounidense difícilmente podrá sorprender a los inversores tan negativamente de nuevo. Pero los efectos negativos de la política significan hasta ahora que esperamos que la economía estadounidense se debilite de manera notable este año, sufriendo al menos un trimestre de crecimiento negativo. Y nuestra previsión de crecimiento para 2026 se ha reducido a la mitad, del 2,2% al 1,1%, el recorte más pronunciado que hemos realizado en cualquier región", argumenta.

"Al mismo tiempo, hemos elevado nuestra previsión de inflación -lo que explica por qué no creemos que la Reserva Federal vaya a contrarrestar la desaceleración económica con recortes de los tipos de interés más rápidos y drásticos. Es muy posible que nuestro escenario principal resulte demasiado pesimista dentro de doce meses. Sin embargo, también es posible que suceda lo que pronosticamos. Nos encontramos en territorio desconocido", avisan.

Por primera vez en muchas décadas, el modelo de seguridad occidental está en juego, los inversores cuestionan a gran escala la seguridad de los activos estadounidenses y la globalización se enfrenta a un prolongado revés. Sin embargo, aún hay esperanzas de que las empresas vuelvan a demostrar una sorprendente capacidad de adaptación, como hicieron durante la pandemia del Covid y la guerra de Ucrania.

"Estamos rebajando nuestras previsiones, pero seguimos creyendo que los inversores, con una amplia exposición regional y sectorial, pueden lograr rentabilidades positivasen los próximos 12 meses", precisan los expertos de DWS sobre los principales cambios por clase de activos:

- Renta fija y divisas: En comparación con nuestras previsiones a 12 meses de marzo, hemos rebajado ligeramente nuestras previsiones de rendimiento de la deuda pública estadounidense y alemana, y ahora se sitúan no muy lejos de los niveles actuales. El movimiento lateral es el resultado de fuerzas opuestas que afectan a los rendimientos: en EEUU, la ralentización económica (y los tres recortes de los tipos de interés que esperamos) por un lado, y las enormes necesidades de refinanciación y la pérdida de confianza en los bonos del Tesoro estadounidense, por otro. En Alemania, el paquete de infraestructuras está ayudando a contrarrestar un crecimiento económico más débil de lo esperado. En cuanto a las divisas, no vemos ninguna recuperación y esperamos que siga debilitándose ligeramente.

- Renta variable: Dada la incertidumbre del entorno, hemos decidido reducir ligeramente tanto nuestras estimaciones de beneficios como los múltiplos precio-beneficios de valoración objetivo para la renta variable, lo que implícitamente significa que no estamos previendo aquí una recesión económica más profunda. Consideramos posibles nuevos retrocesos en los próximos meses, pero también hay buenas razones para seguir con la renta variable:

- No sólo son una cobertura potencial contra un nuevo repunte de la inflación, sino que también ofrecen un potencial alcista en caso de que la política estadounidense se muestre más conciliadora después de todo.

- Preferimos Europa a EE.UU., ya que la prima de valoración estadounidense sigue siendo muy elevada, y Europa debería beneficiarse de un desplazamiento de los fondos de los inversores fuera de EE.UU.

- Activos alternativos

- Petróleo: Debido a la reducción de la demanda y a la elevada oferta de los países de la OPEP+, hemos rebajado nuestra previsión del precio del petróleo (por barril de Brent) a 63$ a finales de marzo de 2026.

- En cambio, el precio del oro sigue subiendo debido a la elevada demanda sin cambios de los bancos centrales y los inversores privados; ahora, vemos posible alcanzar los 3.600 $/onza en marzo de 2026.

Franklin Templeton: la política comercial de EEUU inquieta a todos los bancos centrales

La nueva edición del Central Bank Watch de Franklin Templeton Fixed Income advierte que la política comercial de EEUU genera inquietud entre los bancos centrales. "La política comercial altamente impredecible de EEUU ha enturbiado sin duda el juicio de los banqueros centrales en todo el mundo. Funcionarios de la Reserva Federal han alertado sobre un posible escenario de estanflación, y nuestro escenario base contempla solo un recorte de tipos este año, salvo que se produzca un deterioro significativo del mercado laboral", argumentan.

Mientras tanto, el Banco de Canadá ha abandonado sus proyecciones económicas habituales en favor de un análisis basado en escenarios, dada la creciente incertidumbre. Los bancos centrales europeos seguirán, probablemente, recortando tipos: Ante un shock de demanda externa, mayor incertidumbre y un euro más fuerte, el Banco Central Europeo se muestra cada vez más prudente ante una perspectiva de crecimiento débil, lo que podría reducir las presiones inflacionarias. En los países nórdicos, "esperamos que el Riksbank realice un último recorte en junio, mientras que el Norges Bank desafió su orientación previa con un recorte en marzo, lo que probablemente reduce el margen de relajación monetaria adicional este año". En Suiza, el Banco Nacional Suizo probablemente necesite llevar los tipos por debajo de cero y/o intervenir en los mercados de divisas para contener la apreciación del franco.

Corea del Sur e India siguen siendo cautelosos respecto a los riesgos para el crecimiento, lo que ha llevado a sus bancos centrales a recortar aún más. El Banco de la Reserva de la India adoptó un tono especialmente acomodaticio tras cambiar su orientación en su reunión de abril. "Esperamos que el Banco de la Reserva de Australia y el Banco de la Reserva de Nueva Zelanda también continúen con los recortes, ya que las incertidumbres globales pesan incluso sobre economías con menos problemas internos. Esperamos que el Banco de Japón mantenga su rumbo hacia una política más restrictiva, aunque no sorprendería que adoptara una postura más cautelosa ante la desaceleración del crecimiento y unas subidas de tipos menos agresivas que hace un trimestre", añaden.

Deutsche Bank Research: El mercado bajista del dólar finalmente ha llegado

¿Qué ha cambiado desde principios de año?, se preguntan en Deutsche Bank Research. Y se contestan: "La lista de superlativos es larga: el mayor cambio en la política comercial estadounidense en un siglo; el mayor giro en la política fiscal alemana desde la reunificación; la reevaluación más significativa del liderazgo geopolítico estadounidense desde la Segunda Guerra Mundial, por nombrar solo algunos. Nuestra opinión sobre todos estos factores es que ya se dan las condiciones previas para el inicio de una importante tendencia bajista del dólar. Nuestras previsiones prevén el fin de un dólar "más alto durante más tiempo", con una apreciación del EUR/USD cercana a la paridad del poder adquisitivo de 1,3 durante el resto de la década".

En el núcleo del mercado bajista del dólar se encuentran tres evaluaciones:

- un menor deseo del resto del mundo de financiar los crecientes déficits gemelos en EEUU

- por extensión, un pico y una reducción gradual de las elevadas tenencias de activos estadounidenses;

- y una mayor disposición a desplegar el margen fiscal interno para apoyar el crecimiento y el consumo fuera de EE. UU.

"En un mundo de extrema incertidumbre y normas políticas en rápida evolución, el riesgo de dislocaciones del mercado y rupturas de regímenes sigue siendo alto", subrayan en DB Research, por lo que "mantendremos una actitud receptiva a la hora de ajustar nuestras previsiones dada la magnitud de los cambios en las políticas".