Los mercados temen que Trump lleve a EEUU a la recesión

Miguel Ángel Valero

¿Está el nuevo presidente empujando a Estados Unidos a la recesión económica?, se pregunta Steven Bell, economista jefe para EMEA de Columbia Threadneedle Investments. Su respuesta se basa en varios argumentos:

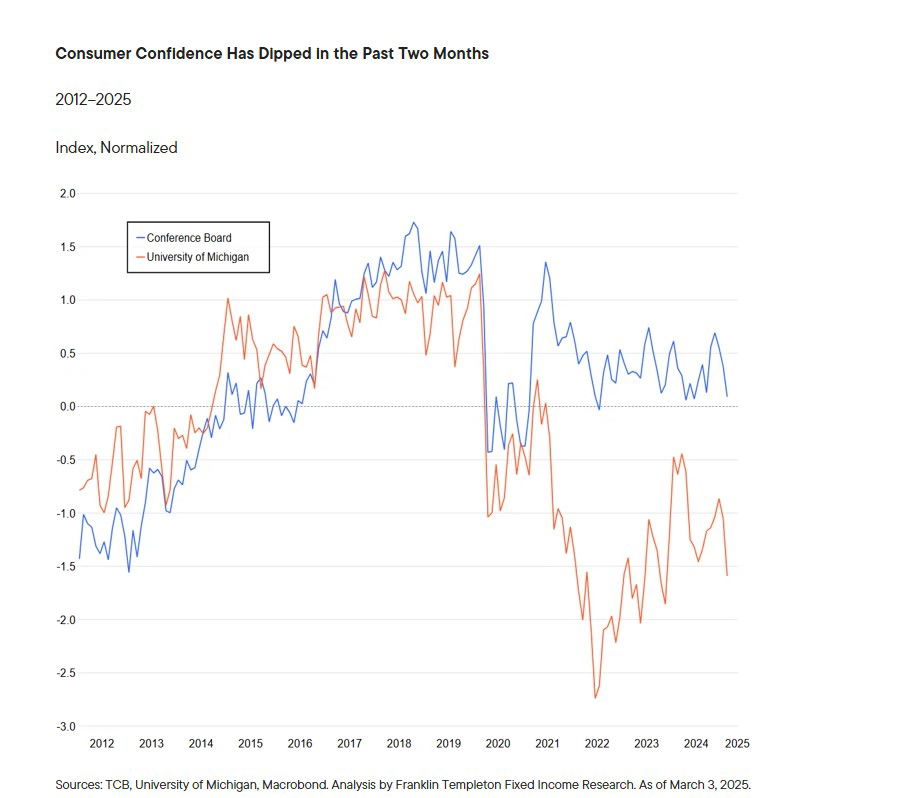

- Los últimos indicadores económicos de Estados Unidos han empeorado, con la confianza de los consumidores y su gasto en descenso.

- A pesar de las tendencias negativas, los fundamentales de la economía estadounidense siguen siendo sólidos y la inflación parece estar bajo control.

- La amenaza de los aranceles ha inquietado a consumidores e importadores, pero la economía sigue resistiendo en términos generales

- Las condiciones crediticias siguen favoreciendo la concesión de préstamos a las pequeñas empresas y a los consumidores, y la inflación salarial se está ralentizando hasta alinearse con el objetivo del2% fijado por la Reserva Federal.

- Creemos que los tipos de interés caerán, una tendencia que debería apoyar un crecimiento sólido y resultados positivos para los activos de riesgo a lo largo del año.

Las cifras económicas de EE.UU. han empeorado recientemente. La confianza de los consumidores se ha desplomado, el gasto de los consumidores fue débil en enero y el índice compuesto de gestores de compras ha caído bruscamente: desde un sólido 55,4 en diciembre a una lectura claramente débil de 50,4 en enero. Al parecer, a los consumidores estadounidenses no les gusta que se hable tanto de aranceles, y numerosos empleados públicos y contratistas del gobierno federal temen perder su empleo. De hecho, las solicitudes iniciales de subsidio de desempleo han aumentado en 26.000 en las dos últimas semanas.

Entonces, ¿ha llegado a su fin el excepcional rendimiento de la economía estadounidense? "Damos un paso atrás y concluimos que los fundamentos siguen siendo buenos en EEUU. También creemos que la inflación está bajo control y que se avecinan grandes recortes de los tipos de interés", defiende este experto.

No cabe duda de que las amenazas de aranceles inquietan tanto a los consumidores como a los importadores estadounidenses. Sin embargo, no suponen una amenaza para la economía en general. EE.UU. es una economía relativamente cerrada y, aunque algunas empresas estadounidenses sufren las consecuencias de los aranceles, otras salen ganando al mejorar su posición competitiva.

Aunque el gasto de los consumidores fue débil en enero, se produjo después de algunos meses fuertes, y la tendencia subyacente parece firmemente al alza.

Las condiciones crediticias siguen favoreciendo la concesión de préstamos a las pequeñas empresas y a los consumidores. "Nos preocupa un poco más el agresivo planteamiento de Elon Musk de recortar el gasto, pero, una vez más, esperamos que esto se calme en los próximos meses", subraya el analista de Columbia Threadneedle.

También hay algunos aspectos positivos importantes en el frente de la inflación. La inflación salarial se está desacelerando claramente y parece que este año alcanzará un nivel coherente con el objetivo de inflación del 2% de la Reserva Federal. Los alquileres, que representan una parte importante del IPC, también se están ralentizando. EE.UU. está disfrutando de la desaparición de la espiral salarios-precios: la inflación salarial se está ralentizando, pero la inflación de los precios ha caído más rápidamente, por lo que los salarios reales están subiendo.

"El mercado empieza a estar de acuerdo con nuestra opinión de que este año se producirán recortes significativos de los tipos de interés en EE.UU.. Actualmente hay mucho ruido en los datos. Pero si lo analizamos todo, seguimos viendo un crecimiento bueno y sólido en EE.UU. durante el resto del año. Con la caída de los tipos de interés, todo esto son buenas noticias para los activos de riesgo", concluye.

Sonal Desai, CIO de renta fija de Franklin Templeton, afirma en On My Mind que la nueva administración de EE. UU. ha comenzado con "una vorágine de acciones, planes e ideas, lo que a su vez ha generado una avalancha de reacciones tanto en el país como en el extranjero. Esto ha hecho que evaluar el equilibrio de riesgos para el entorno macroeconómico sea especialmente difícil".

Las primeras acciones se han centrado en los aranceles y los recortes del gasto público por parte del Departamento de Eficiencia Gubernamental (DOGE). Ambos han aumentado la incertidumbre, lo que, junto con una inflación aún elevada, probablemente ayuda a explicar la caída en la confianza del consumidor en enero y el decepcionante índice manufacturero (“ISM” por sus siglas en inglés) de febrero. "Estoy observando de cerca el progreso en la desregulación y los recortes de impuestos, las dos áreas que son clave para una perspectiva de crecimiento sostenido", resalta.

“En general, la nueva administración de EEUU se está moviendo en la dirección de cambios de políticas que fomentan el crecimiento, en mi opinión. Todavía espero un crecimiento por encima del potencial y una inflación persistentemente por encima del objetivo este año, con rendimientos de los bonos del Tesoro de EE. UU. a 10 años en el rango del 4.75% al 5% para fin de año. Un progreso más lento en la regulación probablemente mantendría los rendimientos en el extremo inferior del rango, mientras que un mayor deslizamiento en el déficit fiscal podría empujarlos por encima del 5%", concluye.

La realidad es que en el mercado de materias primas, continúan las caídas del crudo a medida que la incertidumbre arancelaria prevalece. En esta ocasión, el secretario de Comercio estadounidense, Howard Lutnick, señalaba que la nueva administración podría dar marcha atrás en algunas tarifas establecidas recientemente a México y Canadá. Por el lado más favorable para el barril, China, el principal importador de petróleo a nivel global, ha establecido sus objetivos de crecimiento en niveles del 5% para este año. La cotización amanece con ligeros avances hasta situarse en 71 $/barril, aunque ayer cedía un -0,8%.

Mientras tanto, el oro inicia la jornada prácticamente sin movimientos tras un buen arranque de semana. El activo seguro, aupado por la llegada de los nuevos aranceles, acumula una ganancia del +2% en el cómputo semanal al situarse en 2.916 $/onza.

La entrada de nuevos aranceles puso algo de presión también sobre los bonos soberanos estadounidenses, que empiezan a preocuparse por el incremento en la inflación que produzcan estas nuevas tasas a México y Canadá.

En el caso del par euro-dólar, las novedades que llegan desde Alemania sopesan las amenazas tarifarias de Estados Unidos sobre el Viejo Continente dado que, contrario a lo ocurrido recientemente, la moneda del país que impone las tarifas suele apreciarse frente a sus competidores. Con todo esto, la cotización amanece en 1,066 EUR/USD, acumulando una ganancia del +2,7% en lo que va de semana.

Quasar Elizundia, Estratega de Investigación de Mercados en Pepperstone, apunta al peso mexicano como beneficiario de la debilidad del Dólar, pero avisa de los riesgos persistentes. El reciente comportamiento del peso mexicano ha captado la atención de los inversores, impulsado en buena medida por la depreciación global del dólar y la expectativa de posibles ajustes en las políticas comerciales de Estados Unidos. La moneda local logró ganancias tras la publicación de datos económicos mixtos en el mercado estadounidense.

Por un lado, la creación de empleo en el sector privado se desaceleró a 77,000 puestos en febrero—muy por debajo de los 140,000 previstos—, lo que ha elevado el interés por el reporte de Nóminas No Agrícolas y el rumbo que podría tomar la Reserva Federal. Sin embargo, un índice ISM de servicios mejor de lo esperado revela que la actividad económica no se encuentra tan debilitada como se temía, lo que añade incertidumbre sobre la postura monetaria de la Fed y, a su vez, repercute en la fortaleza del peso.

En el ámbito comercial, las declaraciones del Secretario de Comercio de EE.UU., Howard Lutnick, respecto a un posible retiro o flexibilización de ciertos aranceles han contribuido a presionar al dólar, abriendo la puerta para una apreciación del peso mexicano. No obstante, la volatilidad persiste debido a las tensiones relacionadas con el USMCA y la posibilidad de que algunos aranceles permanezcan vigentes o se introduzcan medidas recíprocas en las próximas semanas.

A nivel interno, persisten signos de cautela. La formación bruta de capital fijo se contrajo 2.6% en términos mensuales y 4.1% a tasa anual en diciembre, reflejando un freno en la inversión productiva. El gasto en construcción se desplomó 9.5% anual, destacando una contracción de 17.1% en proyectos no residenciales. Aunque en el sector manufacturero se observa cierta fortaleza—con un incremento de 1.9% en la adquisición de maquinaria y equipo, impulsado por la compra de transporte importado—continúa la preocupación sobre la sostenibilidad del crecimiento.

De cara a las próximas semanas, la evolución de la inflación y el desempeño del sector automotriz en México serán importantes para el MXN. Importante recalcar que la incertidumbre externa vinculada a la economía de Estados Unidos, así como la implementación de nuevas políticas comerciales, representan riesgos latentes que podrían limitar la reciente apreciación de la moneda mexicana. En este escenario, la prudencia continuará siendo clave ante el peso mexicano.

“El precio del petróleo enfrenta un escenario desafiante, impactado en gran medida por las tensiones comerciales entre Estados Unidos y sus principales socios —particularmente China, Canadá y México—, que han llevado los futuros de crudo a su nivel más bajo en tres años. La incertidumbre generada por la imposición de aranceles y las medidas de represalia correspondientes está erosionando la confianza global, lo que podría desacelerar la actividad económica mundial y, por ende, debilitar la demanda de petróleo. Esta combinación de factores ha incrementado la volatilidad en los mercados energéticos", añade.

Otro factor bajista relevante es la expectativa de que la alianza OPEP+ decida aumentar la oferta en los próximos meses. La percepción de un suministro adicional ejerce presión adicional a la baja sobre las cotizaciones. En este sentido, la divulgación del reciente informe de la Administración de Información de Energía (EIA, por sus siglas en inglés) refuerza la visión de un mercado bien abastecido: las existencias de crudo en Estados Unidos aumentaron en 3.6 millones de barriles, alcanzando 433.8 millones. Aunque estas reservas se sitúan un 4 % por debajo del promedio de los últimos cinco años, el incremento semanal subraya la dinámica de abastecimiento.

La actividad de refinería estadounidense se contrajo en 346,000 barriles diarios, reduciendo la tasa de utilización al 85.9 %. Sin embargo, la producción de gasolina subió a 9.6 millones de barriles diarios, reflejando una demanda interna relativamente sólida, mientras que la de destilados cayó a 4.6 millones de barriles diarios. Además, las importaciones de crudo disminuyeron en 106,000 barriles diarios, un dato que, de persistir, podría impactar de manera significativa a los exportadores. En particular, países como México y Colombia, cuya estabilidad fiscal depende en buena medida de la venta de petróleo a Estados Unidos, podrían enfrentar presiones adicionales en sus finanzas públicas, intensificando su vulnerabilidad económica.

Ante este panorama, resulta fundamental monitorear los próximos movimientos de la OPEP+, así como la evolución de las disputas comerciales. La convergencia de estos factores seguirá delineando la trayectoria de los precios.

China planta cara a EEUU

China fija el objetivo de crecimiento para 2025 en un 5%, con un aumento del déficit presupuestario hasta el 4% (desde el 3% de 2024). El documento gubernamental presentado por el primer ministro Li Qiang al Parlamento, establece por tercer año consecutivo el objetivo del PIB en el 5%, un propósito exigente que requerirá de medidas de estímulos más agresivas. El enfoque pone especial énfasis en fortalecer consumo y contrarrestar las presiones deflacionistas –el gobierno redujo su objetivo de inflación a alrededor del 2%, el más bajo desde 2003–. Li anunció el plan de emitir este año 1,3 billones de yuanes (179.000 millones$) en bonos especiales del Tesoro ultra-largos (vs 1 billón de yuanes en 2024).

De estas cantidades, 300.000 millones de yuanes se destinarán a la financiación del programa de subsidios al consumidor. El resto del dinero se destinará a la construcción de proyectos de infraestructura y a incentivar a las empresas a actualizar su equipo. Se emitirán otros 500 mil millones de yuanes en bonos especiales del tesoro para apoyar a los grandes bancos comerciales estatales. A los gobiernos locales, se les permitirá emitir 4,4 billones de yuanes en deuda especial (vs 3,9 billones de yuanes en 2024).

Mejora la confianza de los empresarios en China. Tras conocerse al inicio de la semana un repunte del PMI manufacturero de Caixin, esta mañana se mejora también la confianza de los servicios que se elevó en febrero hasta el 51,4 desde el 51 anterior. Con ello, el PMI compuesto de Caixin sube hasta el 51,5, una mejora de cuatro décimas de la confianza empresarial privada.

Antonio Di Giacomo, analista de Mercados Financieros para LATAM en XS, opina que "en una nueva escalada de la disputa comercial entre China y Estados Unidos, Pekín ha decidido suspender las licencias de importación de soja de tres empresas estadounidenses y detener las compras de madera provenientes de ese país. Esta medida surge como represalia ante los recientes aranceles impuestos por la administración de Donald Trump, que han incrementado la tensión entre ambas potencias económicas".

Las compañías americanas afectadas por esta restricción son CHS Inc, Louis Dreyfus Company Grains Merchandising LLC y EGT. Las autoridades chinas han justificado la suspensión de las importaciones señalando la presencia de impurezas en la soja y la detección de plagas en los troncos. No obstante, este tipo de medidas han sido interpretadas como un claro mensaje en el contexto de la creciente guerra comercial entre ambas naciones.

Además de las prohibiciones de importación, China ha impuesto aranceles adicionales a diversos productos agrícolas estadounidenses. Entre los más afectados están el trigo, el maíz y el algodón, que ahora enfrentan un gravamen del 15%, mientras que la soja, la carne y los productos lácteos deberán pagar un 10% adicional para ingresar al mercado chino. En total, estos impuestos abarcan mercancías valoradas en 21.000 millones$.

Ante este escenario, China ha intensificado sus esfuerzos por reducir su dependencia del comercio con Estados Unidos. Para ello, ha incrementado sus importaciones de soja y otros productos agrícolas desde Sudamérica, fortaleciendo acuerdos comerciales con países como Brasil y Argentina. Asimismo, está fomentando el crecimiento de su propia industria agrícola con incentivos a los productores locales.

La disputa comercial también ha llevado a China a tomar medidas adicionales contra empresas estadounidenses. Se han impuesto restricciones a compañías vinculadas con el sector tecnológico y de defensa, lo que podría afectar la cadena de suministro de varios productos estratégicos. Paralelamente, Pekín ha elevado el caso ante organismos internacionales, argumentando que las acciones de Estados Unidos violan las normativas del comercio global.

Este conflicto comercial tiene implicaciones significativas no solo para ambos países, sino para toda la economía mundial. Los mercados financieros han reaccionado con volatilidad ante estas decisiones, y sectores como la agricultura y la manufactura podrían sufrir las consecuencias en los próximos meses.

"La decisión de China de endurecer su postura frente a las medidas arancelarias de Estados Unidos marca un nuevo capítulo en la guerra comercial entre ambas potencias. La suspensión de importaciones y el aumento de aranceles reflejan una estrategia calculada para proteger sus intereses y diversificar sus fuentes de suministro. A medida que esta disputa se prolonga, es probable que surjan nuevos desafíos para la economía global", subraya este experto.